پس از بحران میان روسیه و اوکراین، موانع تجاری گازپروم به خصوص در اروپا به طور فزاینده ای رشد کرده است. اینگونه به نظر می رسد که این شرکت در حال وارد شدن به چرخه ای از حجم و درآمدهای صادراتی پایین تر است که این امر می تواند تولید را برای چندین سال کاهش دهد.

پس از بحران میان روسیه و اوکراین، موانع تجاری گازپروم به خصوص در اروپا به طور فزاینده ای رشد کرده است. اینگونه به نظر می رسد که این شرکت در حال وارد شدن به چرخه ای از حجم و درآمدهای صادراتی پایین تر است که این امر می تواند تولید را برای چندین سال کاهش دهد. صادرات از طریق خط لوله به اتحادیه اروپا از ۱۴۰ میلیون متر مکعب در سال ۲۰۲۱ به 50 میلیون متر مکعب در سال 2022 کاهش یافته است. بدون شک گازپروم برای جلوگیری از کاهش درآمد خود ناچار است اقداماتی را اتخاذ کند که در ادامه به بررسی و ارزیابی راه های موجود خواهیم پرداخت.

در شرایط کنونی به دلیل اعمال محدودیتهای تجاری علیه روسیه از سوی کشورهای اروپایی، این کشورها توسط کرملین به عنوان کشورهای «غیر دوست» تعریف شده اند. شرکای سابق انرژی در اروپا منبع اصلی درآمد گازپروم بودندکه برای چندین دهه به بازار داخلی گاز روسیه یارانه پرداخت می کردند.گازپروم از سال ۲۰۱۵ به طور متوسط ۱۲ میلیارد دلار در سال برای تولید و انتقال گاز هزینه کرده است که حدود نیمی از این رقم به زیرساخت ها و تاسیسات انتقال اختصاص یافته است. بسیاری از این سرمایه¬گذاری¬ها در ساخت و ساز برای حمایت از صادرات به اروپا، مانند نورد استریم و نورد استریم-۲ (مجموع ۱۱۰ میلیارد مترمکعب در سال)، اکنون بیهوده به نظر می رسد.

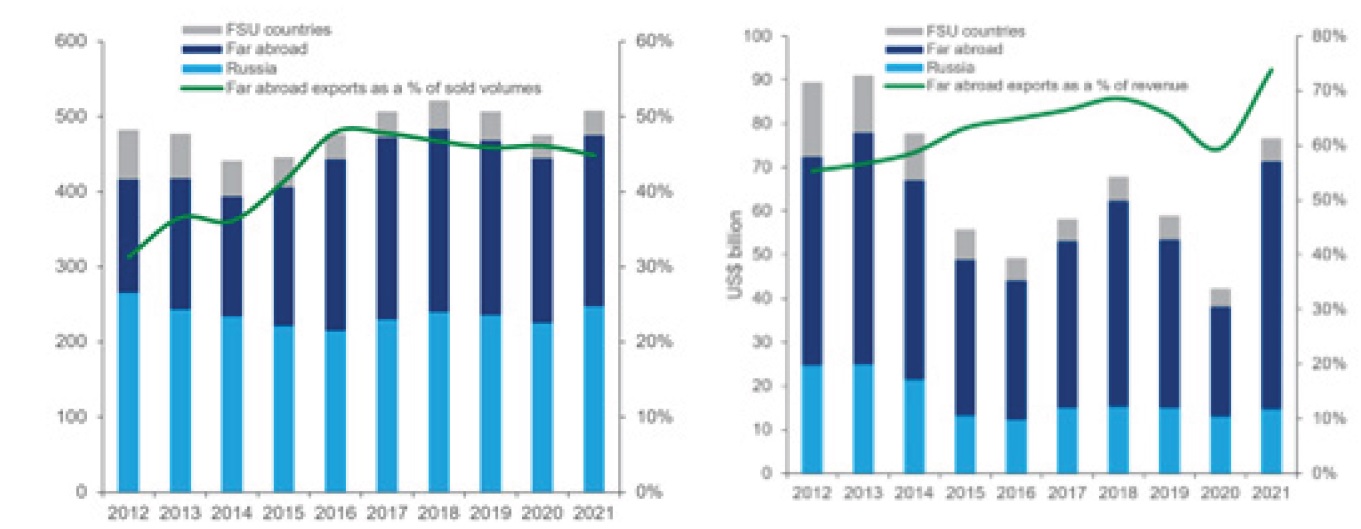

نمودار 1)اهمیت تاریخی اروپا برای گازپروم

آیا ال ان جی یک گزینه کسب درآمد است؟

حتی قبل از بحران کنونی، گازپروم نسبت به ال ان جی نگاه جدی نداشت. گسترش ساخالین-2 هرگز اتفاق نیفتاد و ال ان جی بالتیک برای سال¬ها متوقف شد. این شرکت اساساً خود را صادرکننده گاز از طریق خط لوله میدید و به چشمانداز ال ان جی روسیه توجهی نداشته است؛ کاری که نواتک به دنبال آن بود.

تحریمهای اتحادیه اروپا، ایالات متحده و بریتانیا با هدف قرار دادن امور مالی و فناوری به این معناست که بعید است نواتک بتواند گزینههای ال ان جی را با سرعت در غرب روسیه پیش ببرد. گازپروم نیز اگر به دنبال توسعه ال ان جی باشد، با همین چالش ها مواجه خواهد شد و برخلاف نواتک و علیرغم مشارکت درساخالین- 2، فاقد تخصص در راه اندازی تاسیسات ال ان جی است. در نهایت، امید چندانی برای نجات ال ان جی گازپروم به این زودی وجود ندارد

آیا چین می تواند به نجات گازپروم بیاید؟

استراتژی گازپروم برای افزایش عرضه گاز به چین دو مشکل بزرگ دارد:

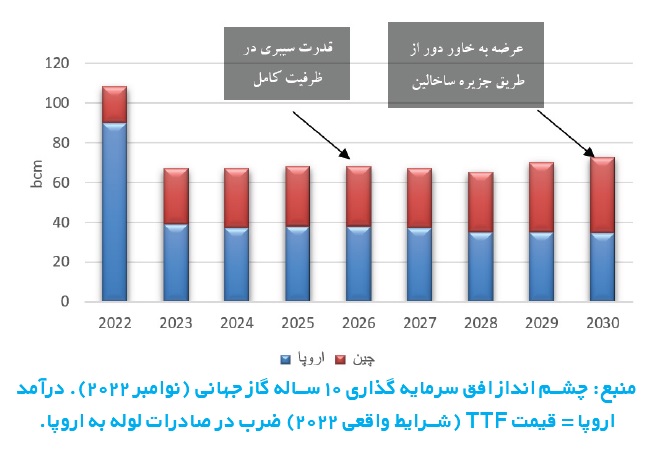

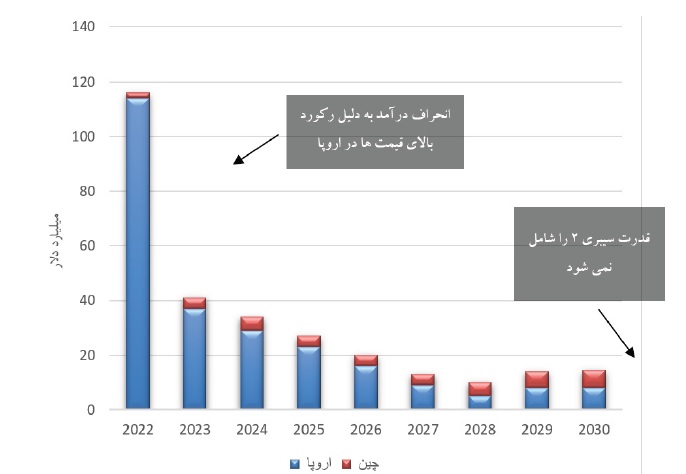

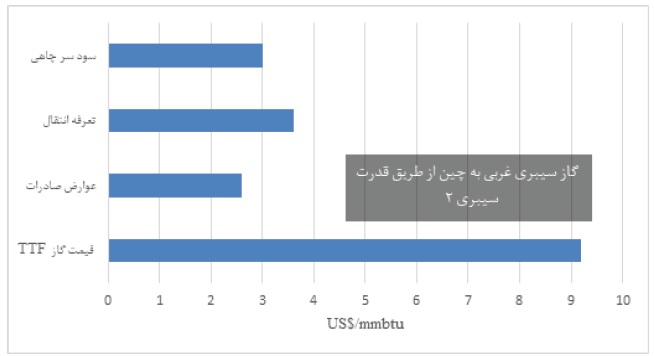

این استراتژی بیشتر شبیه یک اجبار است تا یک انتخاب. در حال حاضر خط لوله ای وجود ندارد که میادین گازی سیبری غربی را به چین متصل کند. علاوه بر آن، هزینههای میان دستی مرتبط میتواند بسیار زیاد باشد: خط لوله قدرت سیبری با در نظرگرفتن شرایط در سال 2022 تقریباً 25 میلیارد دلار برای گازپروم هزینه داشته است که قدرت سیبری -2 حتی می تواند دو برابر آن باشد. مشخص نیست که گازپروم چگونه می تواند درآمدی برای تأمین مالی آن در سالهای آینده ایجاد کند. حتی اگر مجبور شود از حمایت دولتی استفاده کند، این احتمال وجود دارد که در آینده آن را از دست دهد. برنامه های گازپروم برای دستیابی به بازار چین - از طریق کوه های آلتای یا از طریق مغولستان- پیش از بحران میان اوکراین و روسیه مورد بحث بود. احداث خطوط لوله جدید به چین با هدف افزایش صادرات گازپروم بود، اما اکنون به نظر می رسد در حالیکه بازار آن نسبت به اروپا محدودتر است، باید جایگزین اصلی آن شود. تنها نکته مثبت از دیدگاه گازپروم این است که بعید به نظر می رسد با موانع مقرراتی که در اتحادیه اروپا با آن مواجه بود، روبرو شود. با این حال، این موارد نمی تواند از رشد حاصل از فروش تدریجی گاز به چین بکاهد. خط لوله قدرت سیبری -2 که از طریق مغولستان گاز را به چین خواهد رساند. تا 50 میلیارد متر مکعب در سال ظرفیت دارد. گازپروم در این میان در حال پیشبرد روابط خود با شرکت ملی نفت چین (CNPC) است. در فوریه 2022، دو شرکت دولتی یک توافق نامه بلند مدت امنیت عمومی (GSA) برای 10 میلیارد متر مکعب در سال از طریق مسیر خاور دور از جزیره ساخالین امضا کردند که این براساس قرارداد گاز قدرت سیبری با ارزش 400 میلیارد دلار در یک دوره 30 ساله (38 میلیارد مترمکعب در سال) از سال 2014 است.

درآمد صادرات گازپروم به اروپا از طریق خطوط لوله رو به کاهش است

گاز روسیه می تواند تا اواخر دهه 2030 به حدود یک سوم واردات چین برسد؛ اما تنها در صورتی¬که گازپروم علاوه بر قراردادهای موجود قدرت سیبری و مسیر خاور دور،موفق به امضای قرارداد سالانه 50 میلیارد مترمکعبی قدرت سیبری-2 شود. چین ممکن است چنین اتکای بالایی به روسیه را نپذیرد و هدف خود را حفظ ترکیب واردات متنوع قرار دهد که در نتیجه توان قدرت سیبری-2 محدود می شود و در نهایت، این چین است که می تواند بر روی حجم و قیمت تاثیر گذار باشد.

نمودار2) صادرات گازپروم از طریق خطوط لوله

نمودار 2) درآمد گازپروم از طریق خطوط لوله

منبع: چشم انداز افق سرمایه گذاری 10 ساله گاز جهانی (نوامبر 2022). درآمد اروپا = قیمت TTF (شرایط واقعی 2022) ضرب در صادرات لوله به اروپا.

چشم اندازسود ناخالص 2035 (شرایط واقعی 2022)

نمودار4) گاز سیبری غربی به سمت اروپا

نمودار 5) گاز سیبری غربی به سمت چین از طریق قدرت سیبری 2

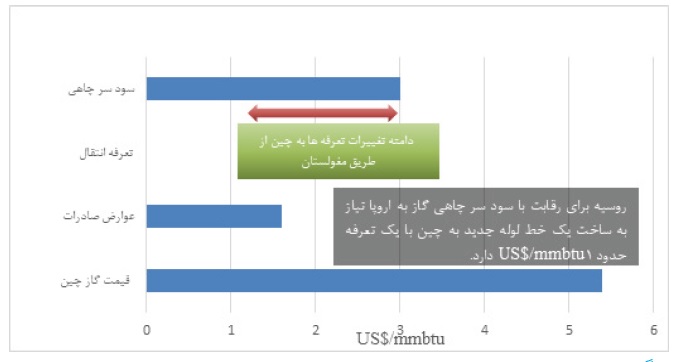

منبع: وود مکنزی چشم انداز افق سرمایه گذاری جهانی گاز برای اروپا و چین. قیمت گاز چین بر اساس قیمت مرزی قدرت سیبری است.. عوارض صادراتی 30 درصد قیمت محاسبه می شود.

روسیه برای چین اهمیت دارد، اما یک شریک تجاری استثنایی حساب نمی شود. بر اساس گزارش کرملین، تجارت کلی روسیه و چین در سال ۲۰۲۱ با ۳۶ درصد افزایش به ۱۴۰ میلیارد دلار رسیده است و می تواند در 2022 به ۲۰۰ میلیارد دلار برسد. این در حالیست که تجارت بریتانیا با چین در سال گذشته تقریباً ۱۳۰ میلیارد دلار و تجارت کالا به تنهایی بین ایالات متحده و چین ۶۵۰ میلیارد دلار بود. البته چین به دنبال این است که یوان را بین المللی کند، بنابراین استفاده از روابط گازی با روسیه یکی از راه های دستیابی به اهداف این کشور خواهد بود. گسترش تجارت گاز بین روسیه و چین به بهبود روابط تجاری کمک خواهد کرد، اما تغییر دهنده بازی نخواهد بود و فروش نفت خام و فرآورده های نفتی اهمیت بیشتری خواهد داشت.

آیا در تجارت گاز بالادست گازپروم نقشی برای چین وجود دارد؟

چین ممکن است بخواهد در داراییهای بالادستی و میاندستی گازپروم مستقیم دخالت کند که مطمئنا این کار را با پروژه های ال ان جی نواتک در قطب شمال انجام داده است. اما چین عجله ای ندارد. راه اندازی قدرت سیبری-۲ بیش از یک دهه طول خواهد کشید و گاز سیبری غربی در این مدت بازاری برای فروش نخواهد داشت. علاوه بر این، بین دو کشور ممکن است همکاری متقابلی در توسعه ی پیچیده صنایع بالادستی و میان دستی در شرق سیبری و خاور دور که زیربنای GSA های موجود است نداشته باشد.

از طرفی روسیه ممکن است تمایلی نداشته باشد که به بازیگران چینی اجازه ورود مستقیم به توسعه گاز سیبری غربی را دهد. با این حال، تقسیم بار مالی میان دستی با چین ممکن است تنها گزینه گازپروم در دهه آینده باشد. با کاهش درآمدهای اروپا، ممکن است پول کم شود.

بازار داخلی گاز روسیه چه نقشی می تواند ایفا کند؟

بازار داخلی تقریباً 500 میلیارد مترمکعب در سال است، با این حال، فشار بر اقتصاد روسیه به این معنی است که تقاضای داخلی گاز بعید است با نرخ موجود در یک محیط با چشم انداز روشن تر رشد کند. علاوه بر آن هنوز مشخص نیست که تحریمهای اتحادیه اروپا/ایالات متحده/بریتانیا که انتقال فناوری را محدود میکند چه تأثیری بر حفظ ظرفیت تولید در میادین گازی داخلی خواهد داشت. در هر صورت، با کاهش انتقال گاز به اروپا، گازپروم نیاز به حجم کمتری از گاز برای تامین انرژی خطوط لوله خواهد داشت. عرضه گاز به مناطق دورافتاده و غیر مرتبط روسیه پتانسیل رشد محدودی را برای گازپروم فراهم می کند. این شرکت می خواهد گازرسانی داخلی را از 71 درصد در سال 2021 به تقریباً 83 درصد در سال 2030 افزایش دهد. اما روند پیشرفت احتمالاً کند خواهد بود. با این حال، با وجود قیمتهای تنظیمشده برای مصرفکنندگان خانگی و هزینههای زیرساختی مرتبط با حاشیهها، سود برای گازپروم ناچیز خواهد بود.

گازپروم دارای اهرم هایی است که می تواند برای تسلط بر این بازار از آنها استفاده کند، به ویژه اگر سهامدار اصلی آن، دولت روسیه، بخواهد رانت مالی خود را به حداکثر برساند. این شرکت در 15 سال گذشته سهم بازار را به سایر تولیدکنندگان گاز مانند نواتک، روسنفت و لوک اویل واگذار کرده است، اما ممکن است این رقم تغییر کند. اگرگازپروم به دنبال بازاری برای فروش گاز اضافی خود باشد، رقابت بین بازیگران بازار داخلی ممکن است افزایش یابد.

قیمتهای گاز روسیه برای بیشتر مشتریان صنعتی و مسکونی تنظیم میشود که بسیار پایینتر از قیمت صادرات به اروپا است. گازپروم موظف است بخش زیادی از فروش داخلی خود را با این قیمت های تنظیم شده به فروش برساند که حتی مقادیری که در بازار داخلی مشمول قیمت های تنظیم شده نیستند، تحت تأثیر آن قرار می گیرد. تا زمانی که آزادسازی کامل قیمت اتفاق نیفتد، گازپروم باید برای ایجاد درآمد کافی برای حمایت از توسعه زیرساختها برای چین تلاش کند.

آیا کشورهای همسایه می توانند در پولی سازی گاز روسیه نقشی ایفا کنند؟

نزدیکترین دوست روسیه در منطقه، بلاروس، فاقد پتانسیل رشد اقتصادی برای ارائه فرصت صادرات گاز است. در آسیای مرکزی، گازپروم همچنان نقش واسطه و هماهنگ کننده، به ویژه با قزاقستان را ایفا می کند. گازپروم گاز بدست آمده از میدان گازی کاراچاگاناک، بزرگترین میدان گازی قزاقستان را پالایش می کند. با سواپ گاز به مناطق شمالی و جنوبی، این کار برای بازار گاز قزاقستان اساسی است. کاهش تولید گازپروم اکنون باعث ایجاد مشکلاتی شده است. قزاقستان کمبود گاز دارد و واردات روسیه یک گزینه است. با این حال، روند صعودی گازپروم محدود است. گازی سازی بیشتر در شمال و شمال شرق قزاقستان ممکن است در بلندمدت فرصتی معادل 4 میلیارد متر مکعب در سال برای گازپروم ایجاد کند، اما این در مقایسه با حجم معاملاتی که در اروپا انجام می شود، بی اهمیت است.

تولید گازپروم در ژانویه تا نوامبر 2022 به 377 میلیارد مترمکعب رسید که تقریباً 20 درصد (91 میلیارد مترمکعب) نسبت به مدت مشابه سال قبل کاهش داشت. اگر گازپروم نتواند حجم افزایش یافته گاز را در بازار داخلی بفروشد، باید کاهش تولید خود را در طول سال 2023 و حتی سال های بعد از آن حفظ کند. چشم انداز توسعه ظرفیت¬های تولید جدید، به ویژه در غرب روسیه، مطلوب نیست. با رسیدن به حداقل حجم صادرات به اروپا، زمان بندی و نیاز به پروژه ها در شبه جزیره یامال و خلیج اوب-تاز بی (Ob-Taz Bay) احتمالا زیر سوال خواهد رفت. میدان Semakovskoye که اخیراً راه اندازی شده، ممکن است برای رسیدن به اوج برنامه ریزی شده خود با مشکل مواجه شود. از طرفی اجتناب از سرمایهگذاری در سازندهای جدید، پرهزینهتر، پیچیدهتر یا عمیقتر از نظر زمینشناسی مانند نئوکامین (Neocomian) و ژوراسیک (Jurassic) منطقی است. میدان گازیBovanenkovskoye در شبه جزیره یامال گزینه ی دیگری است که به دلایل فنی، تعطیلی آن برای گازپروم نسبتاً ساده است. حفظ نیروی کار منطقه ای هدف دولت روسیه خواهد بود.

شکل 1) میدان های گازی مهم در نادیم- پور- تاز ( Nadym-Pur-Taz) و شبه جزیره یامال.

.png)

کاهش عمیق تولید منجر به اخراج انبوهی از نیروی کار خواهد شد. گازپروم در مورد اینکه کجا و برای چه مدت تولید محدود یا تعطیل شود، گزینشی و استراتژیک عمل خواهد کرد. خطرات دیگری همچون فرسایش و نفوذ آب در ارتباط با بسته شدن چاه برای مدت طولانی وجود دارد. شرایط آب و هوایی وسرمای شدید در مناطق یخ زده قطب شمال مشکلات بیشتری را نیز ایجاد خواهد کرد. تأسیسات پردازش سطحی و خطوط لوله نیز ممکن است تحت تأثیر قرار گیرند.

در صورت انجام تعمیر و نگهداری مناسب تا زمانی که یک بازار تقاضای جدید پیدا شود، بازگرداندن چاهها به تولید امکان پذیر خواهد بود. هرچندکه برخی از چاه ها و امکانات ممکن است هرگز باز نگردند زیرا مزایای راه اندازی مجدد تجهیزات باید بیشتر از هزینه ها باشد.

آدرس: تهران، خیابان ولیعصر، روبروی پارک

ملت، کوچه شهید سلطالی، شماره ۶۵

تلفن: ۶۰-۲۲۰۲۹۳۵۱

info@gashouse.ir :پست الکترونیک

خانه مطالعات راهبردی گاز به منظور استفاده بهینه از ظرفیتها و توانمندیهای موسسه مطالعات بینالمللی انرژی برای پاسخ گویی به نیازهای مطالعالی، پژوهشی و تحقیقاتی شرکت ملی گاز ایران در حوزه مطالعات راهبردی در اسفند ماه سال ۱۴۰۰ تأسیس و افتتاح شد.