.jpg)

براساس آخرین آمار منتشر شده توسط S&P Global Commodity Insights در 6 دسامبر 2022، مجموع صادرات گاز خط لوله روسیه به اروپا در ماه نوامبر سال 2022 از طریق ترکاستریم و شبکه اوکراین تنها 1.86 میلیارد مترمکعب بوده است. در سال 2022، عرضه گاز روسیه به اروپا از طریق خطوط لوله یامال-اروپا و نورد استریم متوقف شد و از مسیر اوکراین به شدت کاهش یافت. مجموع صادرات 1.86 میلیارد متر مکعب در مقایسه با 10.09 میلیارد متر مکعب روسیه به اتحادیه اروپا در نوامبر سال 2021، کاهش شدید عرضه این کشور را آشکار میکند.

براساس آخرین آمار منتشر شده توسط S&P Global Commodity Insights در 6 دسامبر 2022، مجموع صادرات گاز خط لوله روسیه به اروپا در ماه نوامبر سال 2022 از طریق ترکاستریم و شبکه اوکراین تنها 1.86 میلیارد مترمکعب بوده است. در سال 2022، عرضه گاز روسیه به اروپا از طریق خطوط لوله یامال-اروپا و نورد استریم متوقف شد و از مسیر اوکراین به شدت کاهش یافت. مجموع صادرات 1.86 میلیارد متر مکعب در مقایسه با 10.09 میلیارد متر مکعب روسیه به اتحادیه اروپا در نوامبر سال 2021، کاهش شدید عرضه این کشور را آشکار میکند.

در صورت توقف کامل جریان روسیه، کاهش شدیدی در عرضه گاز به آلمان و اروپای مرکزی رخ خواهد داد. درواقع پنج کشور آلمان، جمهوری چک، اسلواکی، اتریش و مجارستان، به دلیل وابستگی شدید به واردات از روسیه و فقدان زیرساختها و عرضه جایگزین، بیشترین ریسک را برای کاهش و جایگزینی گاز روسیه دارند.

در صورت قطع جریان گاز خط لوله روسیه، پنج کشور آلمان، جمهوری چک، اسلواکی، اتریش و مجارستان، تقریباً وابسته به گاز خط لوله از نروژ و اتصالات خط لوله از بلژیک و هلند هستند. هلند در حالی که همچنان سطح معقولی از تولید گاز را دارد، همانند بلژیک وابسته به واردات خط لوله از نروژ و بریتانیا و همچنین واردات الانجی است. این پنج کشور به همراه بلژیک و هلند (بهعلاوه لوکزامبورگ) زیرمنطقهای از اتحادیه اروپا را تشکیل میدهند و به دلیل محدودیتهای عرضه و زیرساخت، اولین کشورهایی هستند که تحت تاثیر عرضه محدود و یا قطع جریان روسیه قرار میگیرند. در شکل 1 ظرفیت واردات الانجی و خط لوله به این منطقه نشان داده شده است، اما هیچ تضمینی وجود ندارد که گازی برای استفاده کامل از این ظرفیت در شرایط بحرانی جریان یابد. فرانسه در سال جاری مقداری الانجی را از پایانه Dunkerque به بلژیک صادر کرده است، اما از لحاظ تاریخی جریان واقعی از بلژیک به فرانسه است که در سال 2021 حدود 3.6 میلیارد متر مکعب بوده است. به طور مشابه، اتصالات بین سوئیس، آلمان، ایتالیا و اتریش است که معمولاً گاز را از آلمان و اتریش به سوئیس و ایتالیا منتقل میکنند. اتصال بین صربستان و مجارستان، گاز روسیه را از طریق ترکاستریم به مجارستان میبرد و اگر جریان روسیه به اتحادیه اروپا به طور کامل قطع شود، مجارستان با کمبود گاز مواجه خواهد شد. حداقل در سال 2022، این منطقه به واردات گاز خط لوله از نروژ و بریتانیا و واردات الانجی به بلژیک و هلند وابسته بوده است. مجموع ظرفیت واردات از نروژ، بریتانیا و الانجی حدود 125 میلیارد متر مکعب است.

شکل 1: ظرفیت واردات خط لوله و الانجی به این منطقه بر اساس منبع (به استثنا روسیه) (میلیارد متر مکعب)

.jpg)

داخل این منطقه، ظرفیت قابل توجهی بالغ بر 50 میلیارد متر مکعب، برای جریان گاز از بلژیک و هلند به آلمان وجود دارد. ظرفیت جریان گاز از بریتانیا به هلند و بلژیک حدود 27 میلیارد متر مکعب است. در زمانهای عادی، صادرات بریتانیا به اتحادیه اروپا در تابستان و در زمستان عکس آن است، بنابراین خالص واردات و صادرات اغلب در تعادل است. در سال 2022، با کمبود گاز اتحادیه اروپا و واردات بی سابقه الانجی توسط بریتانیا، جریان اغلب نزدیک به حداکثر ظرفیت روزانه بوده است. در هشت ماه اول سال 2022، بریتانیا بیش از 12 میلیارد متر مکعب به اتحادیه اروپا صادر کرد که این میزان ممکن است بسته به سطح واردات الانجی به بریتانیا و تقاضای داخلی گاز انگلیس، به 15 میلیارد متر مکعب و یا بیشتر در کل سال افزایش یابد. با فرض واردات 15 میلیارد مترمکعب از بریتانیا، اگر واردات نروژ و الانجی حداکثر باشد، ظرفیت واقعی موثر واردات به این منطقه، بدون احتساب گاز روسیه، حدود 113 میلیارد متر مکعب است. تخمین زده میشود در سال 2023 حدود 23 میلیارد متر مکعب دیگر از پایانههای جدید الانجی در دسترس قرار گیرد.

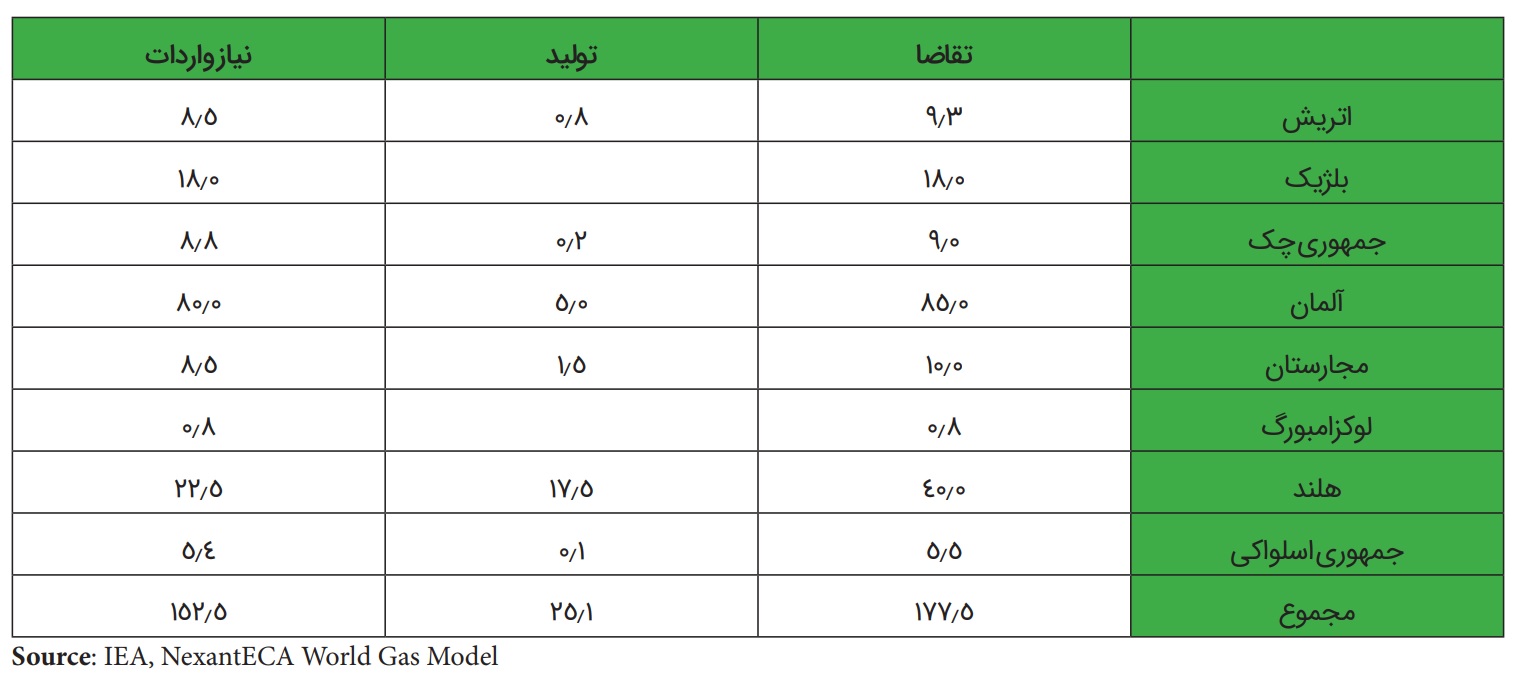

جدول شماره 1 مقدار تخمینی تقاضا و تولید گاز در سال 2022 را برای کشورهای این منطقه نشان میدهد.نیاز وارداتی این کشورها در حدود 152 میلیارد مترمکعب است. برای پر کردن شکاف بین نیاز 152 میلیارد مترمکعب و ظرفیت غیرروسی 113 میلیارد مترمکعب، به حداقل 40 میلیارد متر مکعب گاز از روسیه یا دیگر منابع نیاز است که در صورت ادامه صادرات به خارج از این منطقه، به عنوان مثال فرانسه و سوئیس، این مقدار بیشتر هم خواهد شد.

جدول1: تولید و تقاضا منطقه سال 2022

ظرفیت خط لوله 74 میلیارد مترمکعبی از نروژ به بلژیک، هلند و آلمان حدود 200 میلیون متر مکعب در روز است که جریان بالفعل به بلژیک و نقاط اتصال واردات هلند و آلمان از سپتامبر 2021، تقریباً 200 میلیون متر مکعب در روز بوده است، بنابراین این خط لوله با ظرفیت و یا در حدود ظرفیت کامل جریان دارد.

واردات الانجی به بلژیک و هلند از ابتدای سال 2022، به طور میانگین بیش از 2 میلیارد مترمکعب در ماه (67 میلیون متر مکعب در روز) بوده و در برخی از ماههای جداگانه بیش از این مقدار بوده است که نسبت به سال 2021، تقریبا دو برابر شده است.

واردات الانجی به بریتانیا تا ژوئیه 2022 در مجموع به 16 میلیارد متر مکعب (بیش از 2 میلیارد متر مکعب در ماه) رسیده است. واردات تا ژوئیه 2022 برابر با کل واردات الانجی 2021 و حدود 6 میلیارد متر مکعب بیشتر از مدت مشابه سال گذشته است. اگر بریتانیا به واردات 2 میلیارد متر مکعب در ماه ادامه دهد، مجموع واردات الانجی کمتر از 30 میلیارد متر مکعب یا دو برابر میزان سال 2021 خواهد بود.

همانطور که قبلا ذکر شد، بریتانیا در هشت ماه اول سال 2022 بیش از 12 میلیارد متر مکعب به بلژیک و هلند صادر کرده است. اگر این جریان برای بقیه سال ادامه یابد، کل صادرات بریتانیا به اتحادیه اروپا ممکن است به 20 میلیارد متر مکعب برسد. سال گذشته وارداتی از اتحادیه اروپا به بریتانیا صورت گرفت که جهت طبیعی جریان در فصل زمستان است، بنابراین خوش بینانه به نظر میرسد که انتظار داشته باشیم صادرات امسال به 20 میلیارد مترمکعب برسد. با نزدیک شدن به فصل زمستان، هدف 15 میلیارد متر مکعب صادرات از بریتانیا به اتحادیه اروپا ممکن است قابل دستیابی باشد که 3 میلیارد متر مکعب اضافهتر، علاوه بر صادرات تا پایان ماه اوت است.

ظرفیت این منطقه برای واردات از گاز خط لوله نروژ و الانجی به بلژیک و هلند، کمتر از 100 میلیارد متر مکعب در سال است و توانایی دستیابی به ظرفیت صادرات 25 میلیارد مترمکعبی از بریتانیا بعید به نظر میرسد. در بهترین حالت، مجموع صادرات حدود 15 میلیارد متر مکعب برای این کشور در سال 2022 قابل دستیابی بوده که در این سطح، اگر جریان گاز روسیه متوقف شود کمبود گاز تقریباً برابر 40 میلیارد مترمکعب است.

با این حال، اگر مقداری جریان هم از این منطقه به سایرکشورها وجود داشته باشد، این مقدار کمبود حتی میتواند بیشتر شود. در سال 2021، بلژیک حدود 7.5 میلیارد متر مکعب به فرانسه صادر کرد و امسال نیز به صادرات خود، البته در حدود یک سوم سال گذشته، ادامه داده که تا حدی با جریان از پایانه دانکرک در شمال فرانسه به بلژیک جبران شده است.

آلمان در سال 2021 حدود 3 میلیارد متر مکعب به سوئیس صادر کرد که این میزان در سال 2022 ادامه یافت. اتریش نیز در سال 2021 حدود 27 میلیارد متر مکعب گاز به ایتالیا داد که در واقع گاز روسیه بود که در سال 2022 به شدت کاهش یافت. بنابراین منطقی است که فرض کنیم در صورت عدم وجود جریان روسیه به اتحادیه اروپا، این رقم به صفر میرسد. ایتالیا در سال جاری مقداری گاز به اتریش ارسال کرده که حجم آن نسبت به سال 2021 افزایش یافته است و در صورت قطع جریان روسیه، ایتالیا باید از بازار خود محافظت کند، زیرا به شدت با کمبود گاز مواجه خواهد شد.

به طور کلی، پتانسیل بین 2 تا 5 میلیارد متر مکعب صادرات از این منطقه به فرانسه و سوئیس وجود دارد که اندکی به کمبود تقریبی 40 میلیارد مترمکعبی میافزاید. براساس آخرین برآورد سه ماهه آکسفورد انرژی، کمبود تقاضای برآورد شده برای کل سال 2023، حدود 43 میلیارد متر مکعب است.

23 میلیارد مترمکعب ظرفیت الانجی اضافی برای افزایش در سال 2023 در هلند (7 میلیارد مترمکعب) و آلمان (16 میلیارد مترمکعب) وجود دارد. مجموع ظرفیت اسمی برای پایانههای آلمان حدود 28 میلیارد مترمکعب است که این مقدار به سرعت عملیاتی نمیشود.

در صورت عدم واردات گاز خط لوله روسیه به اتحادیه اروپا در سال 2023، آلمان حدود 58 میلیارد مترمکعب کمتر از زمانی که نورد استریم 1 با ظرفیت کامل کار میکرد و حدود 35 میلیارد مترمکعب کمتر از سال 2022 که با کاهش جریان نورد استریم 1 مواجه شد، گاز دریافت میکند. ظرفیت جدید واردات الانجی تا حدی کمبود واردات از روسیه را کاهش میدهد، اما هیچ راهی وجود ندارد که بتوان این کمبود را به طور کامل جایگزین کرد. انتظار میرود ظرفیت جهانی صادرات الانجی به میزان قابل توجهی افزایش یابد، اما در عین حال، تقاضا برای الانجی در سایر نقاط جهان به ویژه در چین، به دلیل بازگشت از قرنطینههای کووید افزایش خواهد یافت. واردات جدید الانجی به آلمان، محمولههایی که به جاهای دیگر (عمدتاً به بریتانیا) میرفتند را به این کشور هدایت خواهد کرد. واردات الانجی به بریتانیا در صورت قطع جریان روسیه، 7 میلیارد مترمکعب کمتر از زمانی است که واردات از روسیه همچنان، البته در سطوح کمتر از سال 2021 ادامه داشته باشد. در نتیجه، بریتانیا 7 میلیارد متر مکعب کمتر به این منطقه، صادر میکند. واردات الانجی اضافی به هلند و آلمان تا حدی با جریانهای کمتر خط لوله از بریتانیا خنثی میشود.

آلمان همچنین ممکن است تحت تأثیر راهاندازی خط لوله بالتیک قرار گیرد. خط لوله بالتیک گاز را از خط لولهای که از نروژ به آلمان میرود دریافت خواهد کرد، بنابراین منجر به کاهش جریان از نروژ به آلمان میشود. با این حال، این تا حدی به این معنی است که آلمان صادرات گاز به لهستان را از طریق جریان معکوس در مالنو متوقف میکند. با این حال، آلمان ممکن است برای سال 2023، حدود 4 میلیارد متر مکعب واردات از نروژ را از دست بدهد.

درنهایت در سال 2023، تولید گاز در این منطقه به دلیل کاهش تولید در میدان گرونینگن هلند کاهش خواهد یافت.

به طور کلی، ظرفیت الانجی اضافی در آلمان و هلند با تولید کمتر و کاهش واردات خط لوله از بریتانیا به دلیل انحراف الانجی، ممکن است تنها افزایش اندکی در ظرفیت موثر زیرساخت در این منطقه ایجاد کند.

در نگاه به اوج تقاضای زمستانی، باید توجه ویژهای به نقش ذخیرهسازی در اتحادیه اروپا داشت. این منطقه در مجموع حدود 55.5 میلیارد متر مکعب ظرفیت عملیاتی ذخیرهسازی دارد که بیشترین ظرفیت آن متعلق به آلمان است و پس از آن، هلند و اتریش قرار دارند. این مقدار بیش از نیمی از کل ظرفیت اتحادیه اروپا است. آلمان، جمهوری چک، هلند و بلژیک دارای سطوح بالایی از بهرهبرداری از ذخایر هستند، در حالی که اتریش و مجارستان مقادیر کمتری را برداشت میکنند. حداکثر ظرفیت برداشت حدود 1.1 میلیارد مترمکعب در روز است، اما از نظر تاریخی، اکثر تأسیسات ذخیرهسازی به ندرت بیش از یک سوم حداکثر ظرفیت برداشت را برداشت میکنند.

فرض کنید واردات از روسیه در زمستان آینده 80 میلیون متر مکعب در روز و ظرفیت واردات خط لوله از نروژ حدود 200 میلیون متر مکعب در روز باشد و اگر خط لوله بالتیک به لهستان، جریان به آلمان را کاهش دهد، این میزان میتواند کاهش یابد. اگر برخی از سایتهایجدید در سه ماهه اول 2023 بهره برداری شوند، ظرفیت واردات الانجی به هلند و شاید آلمان، میتواند به 80 میلیون متر مکعب در روز برسد. واردات بالقوه از بریتانیا میتواند 65 میلیون متر مکعب در روز باشد، اما در دوره اوج زمستان اگر تقاضای بریتانیا زیاد باشد، این مقدار ممکن است به صفر برسد. نشت احتمالی به خارج از این منطقه، به فرانسه و سوئیس به میزان 20 میلیون متر مکعب در روزهای سرد باعث کاهش در دسترس بودن گاز میشود. با احتساب صادرات بریتانیا و بدون جریان خروجی، حداکثر جریان واردات 425 میلیون متر مکعب در روز خواهد بود، اما بدون صادرات بریتانیا این جریان به 360 میلیون متر مکعب در روز میرسد. میانگین تولید در این منطقه در سال گذشته حدود 75 میلیون متر مکعب در روز بوده، اما در ژانویه بیش از 95 میلیون متر مکعب در روز بوده است.

با احتساب تولید 95 میلیون متر مکعب در روز، نرخ جریان روزانه 520 میلیون متر مکعب در روز بوده که در مقایسه با اوج تقاضای ماهانه حدود 850 میلیون متر مکعب در روز، نیاز به برداشت از ذخایر به میزان حدود 330 میلیون متر مکعب در روز را آشکار میکند. این مقدار کمی کمتر از نرخ برداشت ذخایر در حدود یک سوم از حداکثر ظرفیت برداشت (حدود 370 میلیون متر مکعب در روز) است. اگر وارداتی از بریتانیا وجود نداشته باشد (به احتمال زیاد در زمستان سرد)، نرخ برداشت از ذخایر به 395 میلیون متر مکعب در روز افزایش مییابد.

از طرف دیگر، از اکتبر 2021 تا مارس 2022، متوسط تقاضا در این منطقه حدود 650 میلیون متر مکعب در روز بوده، در حالی که بین اکتبر 2020 و مارس 2021 (یک زمستان سردتر)، متوسط تقاضا حدود 710 میلیون متر مکعب در روز بوده است. میانگین تولید گاز در زمستان سال گذشته کمتر از 80 میلیون متر مکعب در روز بود، بنابراین در زمستان سرد، کل نیاز واردات و ذخیرهسازی حدود 630 میلیون متر مکعب در روز است. اگر واردات از طریق خط لوله از نروژ و الانجی حدود 280 میلیون متر مکعب در روز، از روسیه 80 میلیون متر مکعب در روز و از بریتانیا 65 میلیون متر مکعب در روز باشد، مجموع واردات 445 میلیون متر مکعب در روز خواهد بود. بنابراین، برداشت مورد نیاز از ذخایر، 205 میلیون متر مکعب در روز (650 منهای 445) خواهد بود. بدون در نظر گرفتن واردات از بریتانیا در زمستان سرد، نیاز به برداشت از ذخایر به حدود 270 میلیون متر مکعب در روز طی یک دوره شش ماهه افزایش مییابد. ظرفیت ذخیرهسازی در این منطقه حدود 55.5 میلیارد مترمکعب است و در صورت پر بودن 90 درصدی ذخایر، ذخایر در ابتدای زمستان 50 میلیارد متر مکعب خواهد بود. برداشت 270 میلیون متر مکعب در روز طی شش ماه، ذخایر را حدود 49 میلیارد متر مکعب کاهش میدهد و با ورود به دوره پر کردن آن در تابستان عملاً خالی میمانند، مگر اینکه حداقل مقداری واردات از بریتانیا وجود داشته باشد.

حتی در شرایطی که جریان روسیه به میزان 80 میلیون متر مکعب در روز ادامه یابد، یک زمستان سرد، این منطقه را با مشکل مواجه میکند. زمستان معتدل شرایط را بهتر میکند، اما اگر مشکلاتی در جذب الانجی و محدودیتهای بیشتر از روسیه وجود داشته باشد، چشمانداز بسیار منفیتر خواهد بود.

تخلیه احتمالی کامل ذخایر در زمستان پیش رو، توجهات را معطوف به پر کردن مجدد آن در تابستان آینده میکند. بر اساس سطح پایینتری از تقاضا در تابستان جاری، متوسط تقاضای این منطقه حدود 320 میلیون متر مکعب در روز است. تولید حدود 70 میلیون متر مکعب در روز بوده که ممکن است با کاهش تولید گرونینگن در سال 2023 کمتر هم شود. نیاز خالص واردات حدود 250 میلیون متر مکعب در روز است. با راهاندازی تاسیسات جدید الانجی در سال 2023، ظرفیت واردات میتواند تا حدود 90 میلیون متر مکعب در روز برسد و همراه با حداکثر جریان از نروژ و بریتانیا، به اضافه 80 میلیون متر مکعب در روز از روسیه، ظرفیت کل واردات میتواند حدود 415 میلیون متر مکعب در روز باشد که شامل صادرات تابستانی به فرانسه و سوئیس میشود. این میزان از واردات، به میزان 165 میلیون متر مکعب از مقدار نیاز وارداتی فراتر رفته که برای ذخیرهسازی مجدد در دسترس خواهد بود و در طول دوره تابستان منجر به تزریق حدود 30 میلیارد متر مکعب به مخازن این منطقه خواهد شد. با این وجود و با ورود به زمستان 2023، مقدار گاز ذخیره شده به 55 درصد ظرفیت مخازن خواهد رسید. در این حالت فرض میشود که پایانههای الانجی در بلژیک، هلند و آلمان با ظرفیت کامل کار میکنند و بریتانیا همچنان به اندازه کافی واردات دارد که بتواند به میزان 65 میلیون متر مکعب در روز صادرات مجدد به بلژیک و هلند داشته باشد. همانطور که در بالا ذکر شد، پایانههای بریتانیا و شمال غرب اروپا الانجی خود را از یک جا تامین میکنند، بنابراین این احتمال وجود دارد که انگلیس نتواند در سال 2023 به میزان فعلی الانجی وارد کند و صادرات داشته باشد. هر گونه کاهش صادرات بریتانیا و یا کاهش صادرات الانجی به شمال غربی اروپا، توانایی تزریق به مخازن را کاهش میدهد.

کشورهای آلمان، جمهوری چک، اسلواکی، اتریش و مجارستان، بیشترین تأثیر را از کاهش و یا عدم واردات گاز خط لوله روسیه میپذیرند. در صورت قطع جریان روسیه، این منطقه متکی به مقدار کمی از تولید خود و واردات از نروژ، بلژیک و هلند خواهد بود. چشماندازی برای واردات از جنوب اروپا و یا فرانسه وجود ندارد. هلند همچنان تولید خود را از گرونینگن دارد (اگرچه این میزان در حال کاهش است) و همراه با بلژیک، از نروژ، بریتانیا و به صورت الانجی نیز واردات دارد. این پنج کشور آسیبپذیر به همراه هلند و بلژیک (و همچنین لوکزامبورگ) منطقهای از اتحادیه اروپا را تشکیل میدهند که بدون گاز روسیه، به شدت وابسته به گاز وارداتی به شمال غربی اروپا هستند.

اگر قرار بود جریان روسیه در سطوح فعلی (حدود 80 میلیونمتر بر مکعب در روز،29 میلیارد مترمکعب در کل سال) ادامه یابد، و چنانچه تقاضای سال 2023 در سطح مورد انتظار سال 2022 (بیش از 10 درصد کمتر از سال 2021) باقی بماند، پیشبینی میشود که این منطقه از ظرفیت واردات گاز کمتری برخوردار باشد. بنابراین، فرض می شود که حجم گاز نروژ با ظرفیت کامل مانند الانجی به پایانههای هلند و بلژیک و پایانههای جدید در آلمان جریان دارد و بریتانیا میتواند حدود 8 میلیارد متر مکعب به اتحادیه اروپا صادر کند که کمتر از سال 2022 است.

به نظر میرسد عرضه در دسترس (شامل برداشت از ذخایر و بدون واردات از بریتانیا) برای زمستان 2023/2022، کمتر از حجم مورد نیاز برای مواجه با اوج سرما در یک ژانویه سرد است. این منطقه ممکن است در صورت سرد بودن هوا در کل زمستان، با تخلیه تقریباً کامل ذخایر، بدون تخریب جدی تقاضا مواجه باشد. با این حال، بستگی به این دارد که واردات از روسیه با مقدار فعلی 80 میلیون متر مکعب در روز ادامه یابد.

با این حال، این سناریو به این معنی است که تابستان 2023 بدون هیچ گازی در مخازن و ظرفیت کاهش یافته برای پر کردن آن در طول تابستان آغاز میشود. به نظر میرسد اضافه شدن ظرفیت واردات الانجی در آلمان، منجر به منحرف شدن برخی محمولههای الانجی از بریتانیا شود، درنتیجه صادرات بریتانیا کاهش مییابد. حتی با واردات گاز روسیه، ذخیرهسازی ممکن است تا آغاز زمستان 2024/2023 تنها با 35 درصد ظرفیت صورت پذیرد. این نشان میدهد که گذر از زمستان بدون تخریب شدید تقاضای گاز در کشورهای آسیب دیده غیرممکن خواهد بود. جریانهای کمتر و یا قطع جریان گاز روسیه برای زمستان آینده مشکلساز و برای زمستان 2024/2023 فاجعه بار خواهد بود.

آدرس: تهران، خیابان ولیعصر، روبروی پارک

ملت، کوچه شهید سلطالی، شماره ۶۵

تلفن: ۶۰-۲۲۰۲۹۳۵۱

info@gashouse.ir :پست الکترونیک

خانه مطالعات راهبردی گاز به منظور استفاده بهینه از ظرفیتها و توانمندیهای موسسه مطالعات بینالمللی انرژی برای پاسخ گویی به نیازهای مطالعالی، پژوهشی و تحقیقاتی شرکت ملی گاز ایران در حوزه مطالعات راهبردی در اسفند ماه سال ۱۴۰۰ تأسیس و افتتاح شد.