پس از بحران میان روسیه و اوکراین، روسیه تحویل گاز طبیعی به اتحادیه اروپا از طریق خط لوله را به نصف کاهش داد.

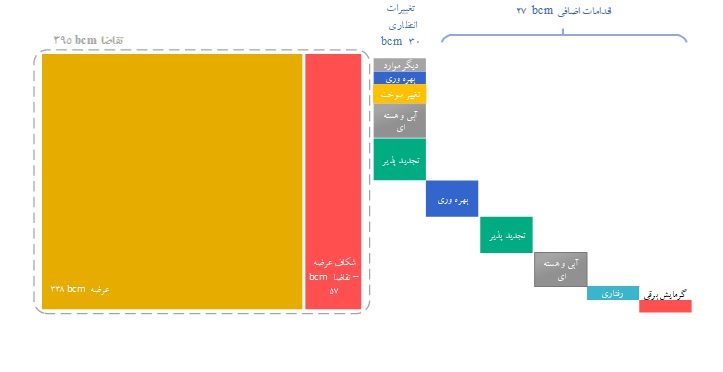

پس از بحران میان روسیه و اوکراین، روسیه تحویل گاز طبیعی به اتحادیه اروپا از طریق خط لوله را به نصف کاهش داد. عرضه خط لوله روسیه از 140 میلیارد مترمکعب در سال 2021 به حدود 60 میلیارد مترمکعب در سال 2022 کاهش یافته است که فشار بیسابقهای را بر بازارهای گاز اروپا و جهان وارد کرده و تأثیرات منفی شدیدی بر بسیاری از بازارها از جمله بازار برق داشته است. براساس تحلیل های انجام شده توسط آژانس بین المللی انرژی، پیش بینی می شود در سال 2023 شکاف میان عرضه و تقاضای اروپا حدود 57 میلیارد مترمکعب باشد که طبق برآوردها 30 میلیارد مترمکعب آن توسط اقداماتی پوشش داده می شود که اتحادیه اروپا و کشورهای اروپایی برای امنیت عرضه انرژی به تصویب رسانده است.

بهبود در بهره وری انرژی، نصب ظرفیت های اضافی برای انرژی تجدیدپذیر، نصب پمپ های حرارتی و بهبود تولید انرژی هسته ای و برق آبی نسبت به سطوح پایین دهه 2022 نیز به کاهش شکاف کمک خواهد کرد. از بین رفتن کسری باقیمانده 27 میلیارد مترمکعبی، مستلزم مجموعه ای از اقدامات سیاستی اضافی در کوتاه مدت است. در این گزارش اقدامات ضروری به منظور پرکردن شکاف عرضه و تقاضا در سال 2023 برای جلوگیری از فشار بیش از حد برروی مصرف کنندگان اروپایی و بازارهای بین¬المللی ارائه شده است. موسسه آکسفورد انرژی این تجزیه و تحلیل را بر روی نمونه هایی از اقدامات از جمله ایجاد انگیزه برای بهبود سریعتر در بهره وری انرژی، فراهم کردن امکانات برای استقرار سریعتر انرژی های تجدیدپذیر، تسریع گرمایش برقی و تشویق به تغییرات رفتاری در بین مصرف کنندگان انجام داده است که قابل اجرا می باشد و تأثیرات آنها قابل اندازه گیری است.

فشارهای حاد در بازارهای گاز طبیعی

شوک ناشی از کاهش عرضه خط لوله روسیه، قیمت گاز طبیعی را در قطب های اروپایی به سطوح بی سابقه ای رساند. افزایش قیمتها در این سطوح باعث افزایش تحویل به اتحادیه اروپا از طریق خطوط لوله غیرروسی و جریانهای بیسابقه ال ان جی شد. واردات ال ان جی اتحادیه اروپا در سال 2022 در مقایسه با سال 2021 حدود 60 درصد (یا 50 میلیارد متر مکعب) افزایش یافت. ایالات متحده دو سوم این عرضه اضافی ال ان جی را به خود اختصاص داده است. درنتیجه، اتکای اروپا به بازار جهانی ال ان جی به ویژه محموله های ال ان جی با انعطاف پذیری در مقصد به طور چشمگیری افزایش یافت. افزایش ورود ال ان جی به اروپا در سال 2020 تا حدی به دنبال کاهش واردات ال ان جی چین به دلیل رشد اقتصادی کمتر و قرنطینه های ناشی از کووید رخ داده است که بررسی ها نشان می دهد نسبت به سال2021، 20 درصد (یا بیش از 20 میلیارد متر مکعب) کاهش یافته است. همچنین انحراف محموله های ال ان جی از بازارهایی با کشش قیمتی بالا مانند جنوب آسیا به سمت اروپا، دلیل دیگری برای افزایش واردات ال ان جی اروپا بوده است.

از طرفی این بحران پیامدهای شدیدی بر روی تقاضای گاز در اتحادیه اروپا داشته است، به طوری که تقاضا در سال 2022 بیش از 13 درصد (یا حدود 50 میلیارد مترمکعب) کاهش یافته است. این کاهش عمدتاً نتیجه مصرف کمتر گاز در بخشهای صنعتی، تجاری و مسکونی به دلیل تغییر سوخت، کاهش تولید، واکنشهای رفتاری به قیمتهای بالا، هوای گرمتر از حد متوسط و افزایش بهرهوری بوده است. یک دلیل عمده دیگر برای کاهش تقاضای کل، از بین رفتن تقاضا به ویژه در صنایع انرژی بر می¬باشد. بخش برق تنها بخشی است که در سال 2022 تقاضای گاز در آن بالاتر از سطح 2021 تعیین شده است. تقاضای بخش برق برای گاز علیرغم قیمت های بی سابقه گاز افزایش یافته است، زیرا تولید انرژی آبی و انرژی هسته ای در اروپا بسیار کم است.

ریسک های بازار گاز طبیعی اروپا در 2023

ترکیبی از تقاضای کمتر، افزایش شدید ذخایر گاز غیرروسی و شرایط آب و هوایی معتدل تا پایان اکتبر و اوایل نوامبر، به اتحادیه اروپا اجازه داده است تا سطح ذخیرهسازی گاز خود را در سال 2022 به میزانی بیسابقه افزایش دهد. تزریق به مخازن ذخیرهسازی گاز اتحادیه اروپا بین آوریل و اواسط نوامبر بیش از 70 میلیارد مترمکعب بود و به آنها این امکان را داد که تا اواسط نوامبر به سطح 95 درصد برسد. از 9 دسامبر 2022، حجم ذخایر حدود 15٪ (یا 11 میلیارد متر مکعب) از میانگین پنج ساله بالاتر بوده است. توانایی اروپا برای مقابله با بحران در سال 2022 توسط چندین عامل حمایت شده است که امکان دارد در سال 2023 دیگر تکرار نشود:

• روسیه در سال 2022 عرضه را به شدت کاهش داد، با این وجود در طول سال حدود 60 میلیارد متر مکعب از طریق خط لوله به اتحادیه اروپا ارسال کرد که 30 میلیارد مترمکعب آن در دوره آوریل- سپتامبر، زمانی که ذخایر در حال پر شدن بود، به طور مستقیم یا غیرمستقیم به ذخیره سازی کمک کرد. بعید به نظر می رسد که تحویل روسیه در سال 2023 به این سطوح برسد و حتی عرضه خط لوله روسیه ممکن است به طور کامل متوقف شود.

• موفقیت اروپا در افزایش واردات ال ان جی تا حد زیادی به دلیل کاهش تقاضای واردات از چین به دلیل رشد اقتصادی کندتر و قرنطینه های ناشی از کووید ایجاد شد. بهبود تقاضای واردات ال ان جی چین، رقابت برای محمولهها را در سال 2023 تشدید و دسترسی آنها را برای خریداران اروپایی محدود میکند.

• دمای ملایم غیرفصلی در اکتبر و نیمه اول نوامبر 2022 عملاً شروع فصل وسایل گرمایشی اروپا را حدود یک ماه به تاخیر انداخت. مصرف گاز طبیعی در بخشهای مسکونی و تجاری در آن زمان حدود 30 درصد کمتر از مدت مشابه سال 2021 بود که در نهایت ذخیرهسازی قویتری را برای زمستان باقی گذاشت.

علیرغم مجموعهای از اقدامات اتخاذ شده توسط اتحادیه اروپا و کشورهای اروپایی برای افزایش امنیت عرضه، شکاف تقاضای عرضه میتواند در سال 2023 زیاد شود که این امر،دوره جدیدی از نوسانات شدید قیمت و آشفتگی بیشتر در بازار گاز را به دنبال خواهد داشت. در این تحلیل، بر اساس یافتههای گزارش آژانس بینالمللی انرژی، " آماده شدن برای زمستان آینده" در 3 نوامبر 2022 ، آزمون استرسی برای تراز گاز اروپا در سال 2023 انجام شده است.

سال آتی خطرات آشکاری را برای امنیت انرژی و قدرت خرید در اروپا به دنبال خواهد داشت. این گزارش فهرستی از اقدامات کوتاهمدت ارائه میکند که میتواند شکاف عرضه و تقاضا را در سال 2023 کاهش دهد و از فشارهای بیش از حد بر مصرفکنندگان اروپایی و بازارهای بینالمللی جلوگیری کند.

شکاف عرضه و تقاضا در سال 2023

تحلیل از میزان شکاف بالقوه عرضه و تقاضا مستلزم در نظرگرفتن همه عناصر تراز گاز اتحادیه اروپا در سال 2023 است. برای تقاضا، نقطه شروع ثابت نگه داشتن تقاضا از سال 2022 است که سه تعدیل بر روی آن انجام شده است:

1) اصلاح دماهای بالاتر از حد متوسط در طول سال 2022

2) تعدیل تقاضا به گونه ای که از تخریب تقاضای صنعتی جلوگیری کند

3) تشخیص نیاز اتحادیه اروپا برای تامین گاز در سال 2023 برای اوکراین و مولداوی.

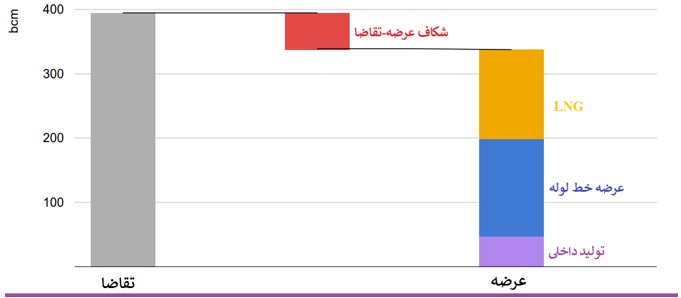

در این آزمون فرض شده است که عرضه گاز خط لوله روسیه به اتحادیه اروپا از ابتدای سال 2023 به طور کامل متوقف می شود، واردات ال ان جی چین به سطح سال 2021 خود باز میگردد و تأسیسات ذخیره گاز اتحادیه اروپا در پایان زمستان 2022-2023 حدود یک سوم پر خواهد شد. این ارزیابی کلی، شکافی به میزان 57 میلیارد مترمکعب بین تقاضای پایه اتحادیه اروپا و عرضه در سال 2023 را بدست داده است:

نمودار 1) ارزیابی تراز گاز طبیعی اتحادیه اروپا در صورت قطع کامل جریان روسیه و دسترسی محدود LNG، در سال 2023

نکته) تقاضا شامل تامین گاز برای مولداوی و اوکراین است.

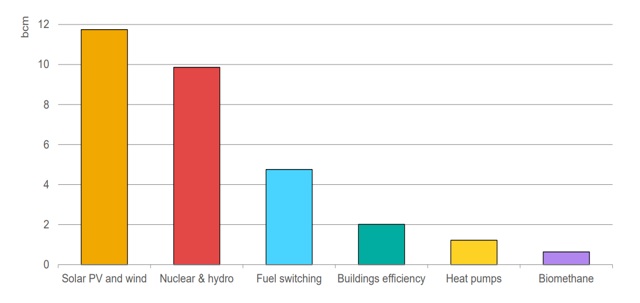

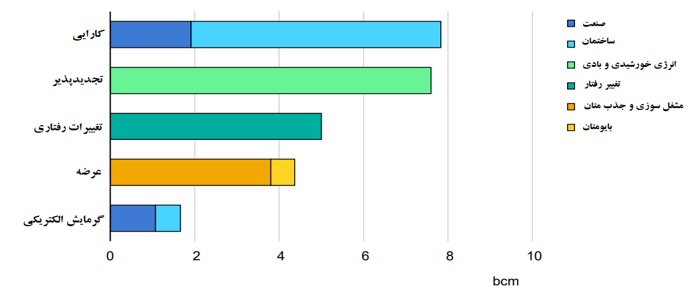

تحلیل بر روی چگونگی از بین بردن این شکاف، یک فرآیند دو مرحله ای است. مرحله اول شامل در نظرگرفتن تمام اجزای قابل مشاهده ی در حال اجرا یا برنامه ریزی و همچنین تغییرات ساختاری در حال انجام از جمله ظرفیت تجدیدپذیر جدید، تغییر سوخت در صنعت، بهبود بهره وری انرژی، نصب پمپهای حرارتی و تاسیسات بیومتان جدید می باشد. از طرفی بازیابی بالقوه تولید انرژی هستهای و برق آبی از سطوح پایین دهه 2022 متغیر مهم دیگر است و فرض بر این است که این امر تقاضای گاز اتحادیه اروپا را تا حدود 10 میلیارد متر مکعب در سال 2023 کاهش میدهد. در مجموع، این عوامل حدود 30 میلیارد متر مکعب از مقادیر اضافی مورد نیاز برای تعادل بازار گاز اروپا را تشکیل می دهند.

نمودار 2) عناصر مورد انتظار برای پر کردن شکاف انتظاری عرضه و تقاضای اتحادیه اروپا در سال 2023

یک شکاف 27 میلیارد مترمکعبی باقی خواهد ماند که باید با اقدامات اضافی برطرف شود تا بتوان بدون فشارهای بیش از حد بر بازارها و مصرفکنندگان اروپایی، شرایط پرکردن مجدد سطح ذخایر گاز تا 95 درصد را برآورده و امنیت عرضه گاز تا بهار 2024 را حفظ نمود.

این اقدامات اضافی در بدنه اصلی گزارش مورد بحث قرار خواهدگرفت. بدون این اقدامات اضافی، اروپا ناچار خواهد بود برای متعادل کردن عرضه و تقاضا اتفاقاتی تلخ مانند جهش های بالاتر در قیمت گاز، فشار مجدد بر قبض های انرژی، امکان جیره بندی و اقدامات اضطراری برای حمایت از مصرف کنندگان را دوباره تجربه کند.

پنج اقدام در جهت کاهش شکاف بالقوه عرضه و تقاضا

فرصت برای عملی کردن اقدامات و میزان آسیبپذیری در صورت اقدامات ناکافی، به طور یکنواخت در سراسر اتحادیه اروپا توزیع نشده است، اما بدون شک همه کشورها و مصرف-کنندگان در صورت بازگشت به فشارهای شدید در بازار گاز با پیامدهای زیانباری روبرو خواهند بود. این خطرات به ویژه برای مصرف کنندگان صنعتی اروپا قوی است زیرا در صورت بدتر شدن وضعیت، گزینه اول برای کاهش عرضه گاز خواهند بود. بیشتر راهحلها از طریق کاهش تقاضا برای گاز طبیعی، بازده بیشتر، استقرار سریعتر انرژیهای تجدیدپذیر، تغییرات رفتاری و گرمایش الکتریکی یافت میشوند.

تخمین زده می شود که برای اقدامات اضافی که شکاف باقی مانده 27 میلیارد مترمکعبی در سال 2023 را کاهش می دهد، کل سرمایه گذاری مورد نیاز حدود 100 میلیارد یورو است. حدود نیمی از این رقم برای بهبود بهره وری در درجه اول و بهسازی ساختمان ها و 40 درصد برای انرژی های تجدید پذیر است. باقیمانده برای تاسیسات پمپ حرارتی، بیومتان، و پروژه های کاهش مشعل سوزی و متان است.

نمودار3) خلاصه اقدامات اضافی مورد نیاز برای پر کردن شکاف عرضه و تقاضای گاز اتحادیه اروپا در سال 2023

این سرمایه گذاری باید در طول سال 2023 صورت گیرد که در نهایت منجر به کاهش مخارج گاز طبیعی خواهد شد و طی سالیان آتی نیز ادامه خواهد داشت. قبضهای واردات کمتر میشود: بر اساس قیمت معاملات آتی جاری تخمین زده می شود که حدود 30 میلیارد یورو تنها در سال 2023 صرفهجویی شود وطی دو تا سه سال این صرفهجویی ها از سرمایهگذاری اولیه مورد نیاز در سال 2023 بیشتر خواهد شد.

نمودار 4) سرمایه گذاری مورد نیاز برای اقدامات اضافی که منجر به صرفه جویی بر روی واردات گاز طبیعی در طول زمان خواهد شد

همچنین سرمایهگذاری در جهت تسریع تغییر در تقاضای گاز، احتمال درخواست حمایت اضطراری از دولت را برای محافظت از مصرفکنندگان در برابر قیمتهای بسیار بالا کاهش میدهد. از نوامبر 2021، کشورهای عضو اتحادیه اروپا حدود 330 میلیارد یورو بسته¬های اضطراری را به منظور حمایت از مصرف کنندگان در برابر قیمت های بالا تخصیص دادند که هزینه های آن حتی در برخی از اقتصادهای بزرگ بیش از 2 درصد تولید ناخالص داخلی است. برخی از این اقدامات به طور گسترده در میان اقشار مختلف مصرفکنندگان اعمال میشود و در بسیاری از موارد انگیزه صرفهجویی در انرژی را کاهش میدهد. ممکن است چنین اقدامات حمایتی هنوز در سال 2023 مورد نیاز باشد، اما باید شرکتهای حیاتی و خانوادههای آسیبپذیر هدف قرارگیرند.

اگر به مصرفکنندگان اجازه داده شود شرایط انرژی خود را از طریق بهرهوری بیشتر و برقرسانی تغییر دهند، میتواند مزایای بسیار پایدارتری ارائه دهد. مداخلات در قیمتهای مصرفکننده نهایی نیز میتواند به گونهای تنظیم شود که انگیزههای قوی برای صرفهجویی در انرژی حفظ شود، یکی از پیشنهادات تنها اعمال مداخلات بر روی درصد معینی از مصرف سال قبل و قیمتهای بازاری بر روی باقیمانده مصرف است.

بحران انرژی همچنین باعث افزایش عدم اطمینان در سرمایه گذاری شده است که به دلیل عواملی همچون مداخلات کوتاه مدت دولت در قیمت ها، عملکرد بازار، اتخاذ مالیات های جدید و هزینه های جدید است. اقدامات کوتاه مدت اتخاذ شده توسط دولتها نباید به قیمت سرمایه گذاری های مورد نیاز برای گذار انرژی اروپا تمام شود. اقدامات زیر دولت ها را ملزم می کند که سرعت تغییرات را تسریع کنند. منافع حاصل از انجام این کار بسیار زیاد است، اما اگر فرآیند به درستی مدیریت نشود، مشکلاتی را در پی خواهد داشت که در نتیجه حمایت عمومی را کاهش می دهد:

1. بهبود سریعتر در بهره وری انرژی

در سال 2022، اقدامات انجام شده در راستای افزایش بهره وری انرژی شتاب گرفت. دولت ها و مصرف کنندگان به طور فزاینده ای به اقدامات بهره وری به عنوان بخشی از پاسخ های خود به اختلالات عرضه سوخت و قیمت های بی سابقه انرژی روی آوردند. در اتحادیه اروپا امکان صرفه جویی بیشتر گاز در کوتاه مدت در ساختمان های مسکونی و تجاری وجود دارد. در سال 2022، تقاضای گاز در ساختمان ها حدود 25 میلیارد مترمکعب (یا 17 درصد) کمتر از سال 2021 بوده است. بیشتر این کاهش به دلیل دمای ملایم تر و تغییرات رفتاری بود، اما کاهش هایی نیز به دلیل مقاوم سازی ساختمان ها و سایر اقدامات افزایش بهره وری وجود داشت.

بهبود بهره وری انرژی در ساختمان ها، لوازم خانگی و روشنایی (عایق بندی، کنترل ها، اطلاعات و ممیزی ها) می تواند نقشی حیاتی در صرفه جویی مستقیم و غیرمستقیم گاز طبیعی داشته باشد. اقدامات کلیدی به منظور افزایش در نرخ بازسازی ساختمانها انجام شده است. در حال حاضر، هر ساله حدود 1٪ از ساختمان ها در اتحادیه اروپا بازسازی می شود و با یک اعمال فشار قوی سیاستی این میزان می تواند در سال 2023 به 7/1 ٪ افزایش یابد. در کنار افزایش تلاشها برای جایگزینی وسایل و روشنایی ناکارآمد موجود، تخمین زده می شود که این اقدامات اضافی بیش از 5/2 میلیارد متر مکعب در سال ۲۰۲۳ صرفهجویی ایجاد کند. استفاده از ابزارهای مالی ارائه شده توسط بانک سرمایه گذاری اروپا (EIB) می تواند بودجه مورد نیاز را در اختیار دولت-هایی قرار دهد که توانایی تنظیم برنامه های ملی جامع را ندارند. اعطای وام نیز می تواند سرمایه-گذاری اولیه را دو برابر و اشتغال زایی را تحریک کند. تشویق به جایگزینی وسایل برقی و روشنایی ناکارآمد موجود و استفاده از فناوری هوشمند مانند نصب ترموستات های هوشمند، راهکار دیگری برای افزایش بهره وری است. بخش عمومی باید با تمرکز بالا بر روی بهره وری انرژی، از جمله ساختمان ها، تصفیه آب و روشنایی خیابان ها، پیشرو باشد. در حال حاضر اقدامات زیادی در این زمینه انجام شده است، اما ما تخمین می زنیم که تلاش های بیشتر می¬تواند باعث صرفه جویی در گاز و برق شود که در سال 2023 به حدود 3 میلیارد متر مربع می رسد.

در حال حاضر بسیاری از شرکتهای کوچک و متوسط و بازیگران صنعتی تلاشهایی را برای صرفهجویی در انرژی در بحبوحه بحران انرژی انجام دادهاند، اما ما تخمین میزنیم که حمایت بیشتر از سوی سیاستگذاران میتواند باعث 5/2 میلیارد مترمکعب صرفهجویی اضافی در سال 2023 شود.

2. استقرار سریعتر انرژی های تجدیدپذیر

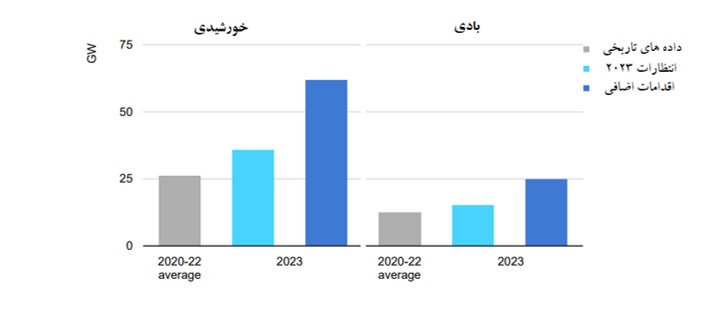

سیاست گذاری و شرایط بازار حتی قبل از شروع بحران انرژی، نشاندهنده رشد سریعتر انرژیهای تجدیدپذیر بود. به دنبال کاهش عرضه گاز توسط روسیه، چندین کشور عضو اتحادیه اروپا اهداف جاه طلبانه تری را برای انرژی های تجدیدپذیر معرفی کرده¬اند. در سال 2022، تولید برق تجدیدپذیر اتحادیه اروپا با وجود کاهش قابل توجه تولید از نیروگاه های آبی، به لطف اضافه شدن رکورد ظرفیت فتوولتائیک بادی و خورشیدی، 6 درصد افزایش یافت. انتظار می رود در سال 2023، تولید فتوولتائیک بادی و خورشیدی در اتحادیه اروپا در مقایسه با سال گذشته بیش از 80 تراوات ساعت افزایش یابد و حدود 12 میلیارد متر مکعب گاز طبیعی را جایگزین کند. اقدامات اضافی دیگر می تواند منجر به 55 تراوات ساعت خروجی بیشتر از فتوولتائیک بادی و خورشیدی شود که 5/7 میلیارد متر مکعب دیگر صرفه جویی می شود. در مقایسه با تعهد اولیه، این امر مستلزم افزایش تقریباً دو برابری سالانه فتوولتائیک بادی و خورشیدی در سال 2023 می باشد که یک تعهد بزرگ است.

نمودار 5) مقادیر اضافی فتوولتائیک خورشید و بادی در 2023

دستیابی به اهداف رشد سریعتر، مستلزم اقدامات سیاستی در سه مسیر اصلی است: کاهش زمانبندی مجوزها، افزایش اطمینان سرمایه گذار و ترویج یکپارچگی انرژی های تجدیدپذیر و منابع توزیع شده.

امروزه حدود 80 گیگاوات برق بادی ساحلی و 150 گیگاوات پروژه های فتوولتائیک خورشیدی در مراحل مختلف مجوز در اتحادیه اروپا قرار دارند. در حالی که بیشتر پروژه ها در مراحل اولیه مجوز قرار دارند، یک سهم قابل توجه در انتظار تصویب نهایی برای شروع ساخت و ساز است. برخی کشورهای عضو اقدام به تنظیم قوانین و سیاستگذاری هایی در جهت تسریع مجوزها نموده اند؛ از طریق مواردی از جمله استفاده از فرم دیجیتال اسناد، ارتباطات الکترونیکی و دیجیتالی کردن کل فرآیند اداری به منظور تسهیل هماهنگی و تسریع در اعطای مجوز .

طراحی مجدد و تعدیل مزایده ها براساس شرایط فعلی، افزایش اعتماد سرمایه گذار را به دنبال خواهد داشت. مداخلات در بازار به منظور حمایت از مشتریان آسیب پذیر در مقابل قیمت بالای انرژی، منطقی است؛ با این حال بررسی و ارزیابی تأثیرات منفی آن بر روی ظرفیت سرمایه گذاری در پروژه های جدید تجدیدپذیر باید مورد توجه قرار گیرد.

3. گرمایش الکتریکی

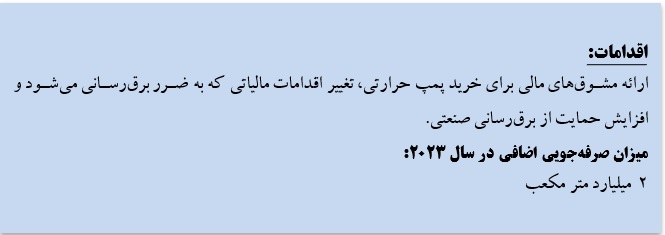

یک سوم تقاضای گاز اتحادیه اروپا برای گرمایش ساختمان ها است: جایگزینی بویلرهای گازسوز با گرمایش الکتریکی – به ویژه پمپ های حرارتی – راهی برای بهبود امنیت، مقرون به صرفه بودن و عملکرد زیست محیطی ارائه می دهد. آنها بهبود قابل توجهی را در بازدهی ایجاد می کنند: پمپ های حرارتی موجود در حال حاضر در بازار سه تا پنج برابر بیشتر از دیگ های گاز طبیعی کارآمد هستند. انتظار می رود که پمپ های حرارتی جدید در سال 2023 حدود 1 میلیارد مترمکعب گاز در اتحادیه اروپا صرفه جویی کند و اقدامات اضافی در این بخش می تواند 2 میلیارد متر مکعب دیگر را نیز صرفه جویی کند. دستیابی به این امر مستلزم این است که صنعت برخی محدودیتها که منجر به طولانی شدن زمان نصب می¬شود را برطرف کند، از جمله رفع موانع هزینه اولیه و افزایش تعداد نصابهای آموزش دیده.

فقدان نصابان آموزش دیده مهمترین چالش است، به ویژه در اتحادیه اروپا، جایی که 19 کشور در آن با کمبود لوله کش، تکنسین گرمایش، برق یا کارگران ساختمانی مواجه هستند.

به منظور غلبه بر هزینه های اولیه نسبتا بالای خرید و نصب پمپ حرارتی، امکاناتی باید در اختیار مصرف کنندگان قرار گیرد. مشوقها در حال حاضر در بیش از 30 کشور در دسترس هستند که با هم 70 درصد تقاضای جهانی را در بر می گیرد. تنظیم مجدد ساختار مالیات بر انرژی و تعرفههای برق در جایی که بکارگیری پمپهای حرارتی را با معایبی مواجه می کند. در برخی از کشورها، این ملاحظات انگیزه مصرف کنندگان و مشاغل را برای سرمایه گذاری در گرمایش الکتریکی کاهش می دهد. تغییرات در این زمینه به منظور اطمینان از همسویی قیمت برق با هدف گذار و امنیت انرژی مهم است، همانطور که در فنلاند انجام شد. برخی از کشورها، از جمله فرانسه و بریتانیا، مالیات بر ارزش افزوده را برای جایگزین های دیگ های گاز کاهش داده یا به طورکامل حذف کرده اند.

استقرار پمپ های حرارتی در صنایعی که تقاضای زیادی برای گرمایش و خشک کردن فرآیند دارند. صنایع کاغذ، مواد غذایی و مواد شیمیایی بیشترین فرصت های کوتاه مدت را دارند، به طوری که نزدیک به 30 درصد از نیازهای گرمایش ترکیبی آنها می تواند توسط پمپ های حرارتی برطرف شود. مشوق ها برای پوشش هزینه های اولیه می تواند نقش مهمی در راه اندازی و استقرار گسترده تر پمپ های حرارتی، صنعتی داشته باشد، همانطور که در آلمان انجام شد.

رشد سریع صنعت پمپ حرارتی شروع به فشار آوردن بر زنجیره های تامین کرده است، اگرچه هنوز به محدودیت های الزام آور برای رشد منجر نشده اند.

4. تشویق به تغییر رفتار

وقتی خانوار و صنایع بفهمند چه کاری و چرا باید انجام دهند، تغییر رفتار می تواند به سرعت منجر به صرفه جویی در مصرف انرژی شود. این یک جنبه مهم از برنامه 10 ماده ای آژانس بین المللی انرژی برای کاهش اتکای اتحادیه اروپا به گاز روسیه، با توصیه به "تشویق تنظیم موقت ترموستات توسط مصرف کنندگان" می باشد.

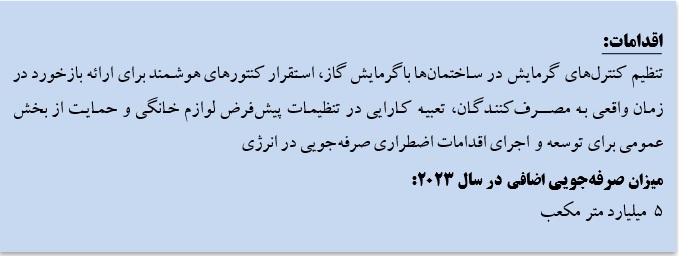

یافتن راه هایی برای تشویق مصرف کنندگان انرژی به تغییر رفتار همیشه آسان نیست، اما می توان آن را انجام داد. کمیسیون اروپا به دنبال توسعه یک برنامه استاندارد است که در سال 2023 راه اندازی می شود و به مصرف کنندگان کمک می کند مصرف انرژی را کاهش دهند. تخمین زده می شود که اقدامات مصرف کنندگان 3 تا 10 میلیارد متر مکعب در سال 2022 صرفه جویی ایجاد کرده باشد که می تواند ناشی از تغییرات در مصرف انرژی به دلیل قیمت های بالاتر و همچنین تغییر در رفتار باشد. تغییرات رفتاری - ناشی از مداخلات نظارتی، کمپینهای آگاهیبخشی و قیمتها - میتواند به کاهش 5 میلیارد مترمکعب دیگر در سال 2023 کمک کند.

تنظیم کنترلهای گرمایشی در ساختمانهایی که با گاز گرم میشوند راه دیگر برای کاهش فشارهای موجود می باشد. میانگین دمای گرمایش ساختمان ها در سراسر اتحادیه اروپا در حال حاضر حدود 22 درجه سانتیگراد است و می توان با کم کردن ترموستات در گاز صرفه جویی کرد. کاهش گرمایش ساختمان ها به میزان 1 درجه سانتی گراد می تواند منتهی به کاهش تقاضای گاز به میزان 10 میلیارد مترمکعب در سال و همچنین فشار بر صورت حساب های انرژی شود.

همچنین باگسترش و راه اندازی کنتورهای هوشمند برای ارائه بازخورد لحظه ای در مورد الگوهای مصرف و زمان های مصرف، شامل نرخهای زمان استفاده و هشدار در مورد تغییرات قیمت انرژی می توان در این مسیر قدم برداشت. گزارشهای مرتبط با انرژی خانگی نمونهای از مکانیسم بازخوردی است که میتواند به کاهش مصرف برق خانگی تا 2/2درصد و گاز طبیعی تا 6/1 درصد کمک کند.

علاوه بر آن باید خطمشیها، برنامهها یا محصولات را طوری طراحی کرد که انتخاب یا تنظیمات پیشفرض کارآمدترین گزینه باشد. نمونه ای از یک برنامه پیش فرض هوشمند، مقررات هند برای تهویه مطبوع است که تولیدکنندگان را ملزم می کند دمای پیش فرض دستگاه جدید را روی 24 درجه سانتی گراد تنظیم کنند. این بدان معناست که وقتی شخصی یک کولر گازی میخرد، بهطور پیشفرض تا 24 درجه سانتیگراد خنک میشود.

بخش عمومی این توانایی را دارد که سیاست صرفه جویی انرژی به منظور دستیابی به اهداف صرفه جویی و تشویق دیگران برای انجام اینکار را در عمل به اجرا بگذارد. در بحرانهای کنونی، شهرها اغلب در خط مقدم واکنش به بحران انرژی و به عنوان الگویی برای مقابله با این بحران بودند. برای مثال، در آلمان، هانوفر متعهد شد که مصرف انرژی شهر را تا 15 درصد کاهش خواهد داد، در این راستا سیستم های گرمایش را از آوریل تا سپتامبر و چراغهای شهر را، خاموش کرد. خاموش کردن آب گرم در سرویسهای بهداشتی ساختمانهای عمومی و کاهش دمای آب استخرهای عمومی به میزان 1 درجه سانتیگراد، کاری است که دولتها میتوانند در سرتاسر اروپا، به تبعیت از فرانسه، انجام دهند.

در سال 2022 بیش از ده کشور اتحادیه اروپا کمپین های صرفه جویی در مصرف انرژی را راه اندازی کردند و از شهروندان درخواست کردند اقدامات داوطلبانهای از جمله دوش گرفتن کوتاهتر، خشک کردن لباسها، کم کردن ترموستات در زمستان و موارد دیگر را انجام دهند.

5. افزایش عرضه

احتمال افزایش عرضه جهانی گاز در مقیاس بزرگ در مقایسه با سمت تقاضا، نسبتاً کوچک است. توسعههای جدید عرضه گاز معمولاً زمان طولانی دارند، بنابراین تصمیمگیری برای توسعه منابع جدید چندین سال طول میکشد تا منجر به عرضه اضافی شود. در حال حاضر حدود 170 میلیارد مترمکعب گاز غیرروسی تولید می شود که به دلیل نشت یا مشعل سوزی، به طور مولد استفاده نمی شود. برخی از این ها می تواند نسبتاً سریع به بازار عرضه شود. همچنین فرصتهای کوتاه مدتی برای افزایش عرضه گاز کم کربن، به ویژه بیوگاز، وجود دارد. خرید مشترک گاز توسط واردکنندگان اروپایی ممکن است راهی برای تسهیل در جابجایی این منابع اضافی و به طور بالقوه

برای کاهش قیمت پرداختی ارائه دهد. به طور کلی، تخمین زده می شود که اقدامات اضافی در این زمینه می تواند 5/4 میلیارد متر مکعب دیگر را در سال 2023 وارد بازار کند، از جمله کاهش تشویقی در مشعل سوزی، تهویه و نشت متان تا گاز اضافی را به بازار ارائه دهد. بررسی¬های جدید نشان میدهد که نزدیک به 13 میلیارد متر مکعب گاز که می توانست به اتحادیه اروپا تحویل داده شود، در سه ماهه اول سال 2022 در کشورهای آفریقایی (الجزایر، آنگولا، مصر و نیجریه) مشعل سوزی شده است. همچنین تخمین زده می¬شود که در این مدت 7 میلیارد متر مکعب متان از عملیات نفت و گاز در این کشورها به اتمسفر رها شده است. این اتفاق با وجود سطح بسیار بالای قیمت گاز طبیعی در سال 2022 رخ داد.

برای ارائه پروژه¬های ترسیم شده، به تلاش های سیاسی جدیدی نیاز است. هلند از طریق یک برنامه کاهش انتشار گازهای گلخانه ای، انتشار گاز متان از صنعت نفت و گاز فراساحلی خود را در دو سال به نصف کاهش داد. کانادا مقرراتی وضع کرده است که می¬تواند تا سال 2025 بیش از 5/0 میلیارد متر مکعب(کاهش تقریباً 40 درصدی) را صرفه جویی کند. بر اساس ارزیابی ماهوارهای حجمهای شعلهور شده در سال 2021 و کار آژانس بینالمللی انرژی روی کاهش نشت متان، تخمین زده می شود که با تلاشهای هماهنگ کشورهای صادرکننده آفریقایی، حدود 4 میلیارد متر مکعب گاز طبیعی اضافی در 12 ماه آینده در اختیار اتحادیه اروپا قرار گیرد.

از طرفی، افزایش پشتیبانی از پروژه های جدید بیومتان و دسترسی آنها به شبکه، گزینه ی دیگری برای افزایش عرضه است. تولید بیومتان در سال 2022 حدود1 میلیارد مترمکعب رشد داشته است که فرانسه، ایتالیا و دانمارک بیشترین رشد را به خود اختصاص داده اند. در کنار طرحهای پشتیبانی موجود، فرانسه فراخوانهایی برای مناقصه برای پروژههای جدید بیومتان صادر کرده و سیاستهایی دارد که دسترسی به شبکه را تسهیل کند.

پروژه های جدید بیومتان که ساخت آنها در سه ماهه اول سال 2023 آغاز شده، می توانند قبل از شروع زمستان عملیاتی شوند. بر اساس ارزیابی برنامههای تولیدکنندگان بزرگ بیومتان و اپراتورهای سیستم انتقال گاز، برآورد می شود که حدود 6/0 تا 1 میلیارد مترمکعب از ظرفیت تولید بیومتان با پتانسیل جابهجایی حدود 6/0 میلیارد مترمکعب در طول سال 2023 راه اندازی می شود. با صدور سریعتر مجوزهای پروژههایی که در حال حاضر در خط لوله هستند، تخمین زده می شود که 6/0میلیارد متر مکعب بیومتان دیگر در سال 2023 تولید شود.

همچنین، پروژه های هیدروژنی با ردیابی سریع، تأثیر محدودی در سال 2023 خواهند داشت، اما می توانند زمینه را برای دستاوردهای بزرگتر در اواخر دهه مهیا کنند. بعید است که پروژه-هایی که در حال حاضر در فاز امکان سنجی قرار دارند، پیش از پایان سال 2023 به بهره برداری برسند. با این حال، حدود 150 مگاوات ظرفیت الکترولیز در حال ساخت است و 650 مگاوات نیز تصمیم به سرمایه گذاری نهایی را گرفته است و می تواند در ماه های آینده تولید را آغاز کند.

علاوه بر آن، خرید مشترک گاز می تواند قدرت چانه زنی شرکت های اتحادیه اروپا را افزایش دهد و به عرضه گازهای کم آلاینده یا هدر رفته به بازار کمک کند. همچنین مکانیزمهای پیچیدهتر می تواند با اشتراکگذاری ریسک در یک محیط قیمتی بسیار بیثبات و روشهای مربوط به تجارت گاز/ الانجی از قراردادهای گاز/ الانجی، توسط شرکتهایی با تواناییهای مالی محدودتر پشتیبانی کند. این روش در بازارهای اروپای مرکزی و شرقی که از نظر تاریخی به شدت به واردات گاز روسیه متکی بودند و تجربه محدودتری در خرید/تجارت ال ان جی داشتند، نقش مهمی را ایفا خواهد کرد. خرید مشترک گاز میتواند به تسهیل در روند پر کردن مجدد انبارهای گاز زیرزمینی و همچنین پروژههای اجتناب از مشعل سوزی کمک کند.

در شکل زیر خلاصه ای از تغییرات انتظاری به منظور پر کردن شکاف میان عرضه و تقاضا به همراه دیگر اقدامات اضافی پیشنهادی برای تامین 27 میلیارد متر مکعبی باقی مانده ترسیم شده است:

شکل 1: خلاصه ای از تغییرات انتظاری به منظور پر کردن شکاف میان عرضه و تقاضا به همراه دیگر اقدامات اضافی

بازارهای گاز طبیعی اروپا و جهان هنوز از خطری که به دلیل کاهش تحویل گاز توسط روسیه به وجود آمده است خارج نشده اند. در نتیجه ی آشفتگی در بازار و قیمت های به شدت نوسانی، بسیاری از خانوارها و صنایع وابسته به گاز به شدت آسیب دیده اند. تقاضای کلی گاز در اتحادیه اروپا در سال 2022 حدود 10 درصد، یعنی حدود 50 میلیارد متر مکعب کاهش یافته است .

اما وضعیت اروپا میتواند بدتر شود: سیاستهای اتحادیه اروپا و کشورها، بازارها، اقدامات مصرفکننده، تامینکنندگان غیرروسی و آبوهوای معتدل همگی در جبران عرضه از دست رفته روسیه نقش داشتهاند. از اوایل دسامبر، اروپا توانست سطح ذخیره سازی خود را به بالاتر از میانگین پنج ساله خود برساند. با این حال پیش بینی می شود که اروپا در سال 2023 با مشکلات بسیاری در تامین تقاضای خود مواجه شود، ازاین رو اتحادیه اروپا وکشورهای عضو به دنبال اقدامات عملی دیگری هستند تا بتوانند شکاف احتمالی در بازار گاز را پر کنند. در این گزارش خلاصه ای از اقدامات برای بازار گاز امن تر و متعادل تر ارائه شد که گفته می شود با اهداف اقلیمی اتحادیه اروپا نیز سازگار است. با افق کوتاهمدت سال 2023، فرصت کمی برای تامین منابع اضافی وجود دارد، درنتیجه اتلاف گاز از طریق مشعل سوزی و نشت باید کاهش یابد. کشورهای اروپایی به منظور مقابله با بحران نه تنها باید بیش از پیش همبستگی و همکاری خود افزایش دهند، بلکه گفتگوهای نزدیک بین المللی در مورد بازارهای انرژی و امنیت بسیار مهم خواهد بود. اگر اقدامات اضافی اجرا شود، شکاف میان تقاضا و عرضه کاهش یافته و در نتیجه پیامدهای منفی آن از جمله افزایش قیمت، تخریب تقاضای صنعتی، افزایش تولید از نیروگاههای زغالسنگ یا رقابت شدید بینالمللی برای محمولههای ال ان جی کنترل می شود.

سرمایه گذاری اضافی مورد نیاز برای اجرای اقدامات شرح داده شده در این گزارش حدود 100 میلیارد یورو است. این کمتر از یک سوم از 330 میلیارد یورویی است که توسط کشورهای عضو اتحادیه اروپا در سال گذشته در بسته های اضطراری برای محافظت از مصرف کنندگان در برابر قیمت های بالا اختصاص یافته بود.

آدرس: تهران، خیابان ولیعصر، روبروی پارک

ملت، کوچه شهید سلطالی، شماره ۶۵

تلفن: ۶۰-۲۲۰۲۹۳۵۱

info@gashouse.ir :پست الکترونیک

خانه مطالعات راهبردی گاز به منظور استفاده بهینه از ظرفیتها و توانمندیهای موسسه مطالعات بینالمللی انرژی برای پاسخ گویی به نیازهای مطالعالی، پژوهشی و تحقیقاتی شرکت ملی گاز ایران در حوزه مطالعات راهبردی در اسفند ماه سال ۱۴۰۰ تأسیس و افتتاح شد.