در این گزارش به بیان خلاصه ای از رویدادهای کلیدی در بازار جهانی گاز در سال 2022 پرداخته شده و همچنین تعدادی از عوامل کلیدی که در سال ،2023 به منظور نظارت بر پیامدهای اصلی بحران میان روسیه و اوکراین نیاز به بررسی دارد، مورد توجه قرار می گیرد.

در این گزارش به بیان خلاصه ای از رویدادهای کلیدی در بازار جهانی گاز در سال 2022 پرداخته شده و همچنین تعدادی از عوامل کلیدی که در سال ،2023 به منظور نظارت بر پیامدهای اصلی بحران میان روسیه و اوکراین نیاز به بررسی دارد، مورد توجه قرار می گیرد.

اگرچه قیمتها در حال حاضر پایینتر از اواسط سال 2022 است، با این حال منعکس کننده بازار فشردهای است که در آن تعدادی از محرکهای بالقوه برای افزایش شدید قیمتها هنوز در آن وجود دارد. البته واضحترین نشانه، خود قیمت گاز است، که در حال حاضر منحنی قیمت های آتی ، چشماندازی با ثبات را برای 12 ماه آینده نشان میدهد. با این حال، کاهش بیشتر عرضه روسیه، افزایش تقاضا در آسیا، سرمای شدید در اروپا یا قطع غیرمنتظره عرضه ال ان جی می تواند باعث افزایش شدید قیمت ها شود.

به منظور جبران کاهش عرضه روسیه در سال 2023 نسبت به سال 2022، انتظار می رود عرضه ال ان جی به بازار جهانی افزایش یابد. با این حال، افزایش عرضه ال ان جی به اروپا ارسال نخواهد شد و روند تقاضای آسیا به عنوان یک شاخص کلیدی برای تغییرات قیمت محسوب می شود. این احتمال در نهایت بر روی فشردگی بازار در اروپا و سطوح ذخیره سازی در اروپا منعکس خواهد شد. در حال حاضر، سطوح ذخیره سازی در این زمان از سال در بالاترین حد خود هستند، اما زمان کلیدی در پایان زمستان فرا خواهد رسید که باید دید برای دستیابی به اهداف اتحادیه اروپا ، از آوریل تا اکتبر چه میزان باید تزریق شود.

در نهایت باید به روند استفاده از سوخت در تولید برق اروپا توجه کرد، جایی که تقاضای گاز در سال 2022 علیرغم کاهش در سایر بخش ها افزایش یافته است. بخشی از مشکلات مشاهده شده در سال 2022 ممکن است در سال 2023 تکرار نشود، که میتواند به کاهش فشار بر اروپا و در نتیجه بازار جهانی گاز کمک کند. از طرفی وجود عوامل دیگر مانند سرمای نا متعادل و افزایش تقاضای ال ان جی در آسیا می تواند اروپا را به دردسر بندازد.

اتفاقات مهم در 2022 و هشدارها برای 2023

قیمت های گاز

در بخش اول روندهای قیمت برای ال ان جی جهانی، قیمت های اروپایی، و آسیایی بازنگری شده است:

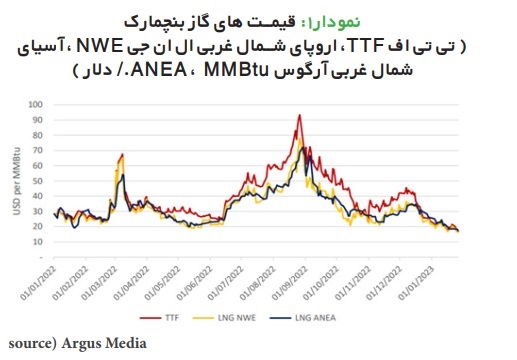

با توجه به مسیر قیمت در سال 2022، به دلیل ادامه جریان خط لوله از روسیه، افزایش شدید قیمت ها تحت تاثیر حمله روسیه به اوکراین از بین رفت. افزایش مداوم قیمتهای TTF که قیمتهای LNG را بالا برد، در اواسط ژوئن با کاهش جریان در امتداد نورد استریم آغاز شد و در نهایت به طور کلی متوقف شد. حتی با وجود جریان کم درخطوط لوله از روسیه به اروپا - که اکنون محدود به مسیر اوکراین و ترکاستریم است ، به دلیل سرازیر شدن ال ان جی به این قاره و کاهش تقاضا به دلیل آب و هوای معتدل و قیمتهای بالا قیمتها، به سرعت شروع به کاهش کرد. کاهش قیمت ها در سال 2023 با بازگشت آب و هوای معتدل و کمبود تقاضای ال ان جی در آسیا ادامه یافت.

روند بحث بر انگیز دیگر، ایجاد شکاف بین قیمت ال ان جی تی تی اف و شمال غربی اروپا از اوایل آوریل 2022 بود. این اتفاق، منعکسکننده ازدحام در پایانههای واردات ال ان جی اروپای شمالغربی در نتیجه واردات بیش از حد ال ان جی از طریق یک سیستم محدود بوده است. به دلیل حداکثر صادرات بریتانیا و ازدحام در خطوط لوله نیز تفاوت قیمت مشابهی بین تی تی اف و ان بی پی ایجاد شد. بسیاری از سیاستگذاران اتحادیه اروپا گمان می کردند این تفاوت قیمت در نتیجه شکست بازار تی تی اف رخ داده بود که این باور اشتباه در نهایت منجر به پیشنهاد سقف قیمتی در تی تی اف شد.

مطابق با شکل زیر، تفاوت قیمت بین ال ان جی اروپای شمال غربی (LNG NWE) و تی تی اف (TTF) اکنون وجود ندارد ، زیرا با راه اندازی پایانه های جدید در هلند و آلمان ازدحام از بین رفته است. این شکل همچنین نشان میدهد که قیمت های ال ان جی اروپای شمال غربی (LNG NWE) و ANEA (قیمت تک محموله در آسیای شمال غربی Argus)، تا حد زیادی تا سال 2022 یکدیگر را دنبال کردهاند، که در آن قیمت اروپای شمال غربی در سطحی بود که توانست محمولههای ال ان جی را به اروپا جذب کند.

با ناپدید شدن ازدحام، قیمتهای TTF و LNG دوباره به هم نزدیک شدند، بنابراین چشمانداز قیمت چگونه خواهد بود؟

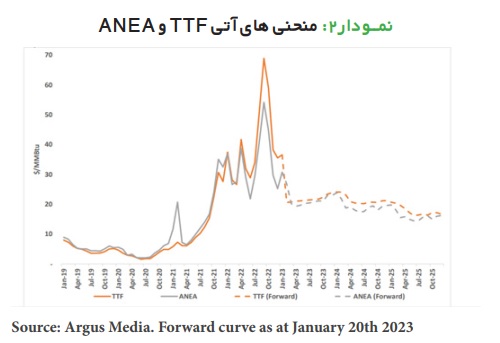

شکل زیر بازار تی تی اف و قیمت ال ان جی آسیا را نشان می دهد که در سال 2023 کمی بیش از 20 دلار به ازای هر میلیون بی تی یو (MMBtu) تثبیت شده و در سال های 2024 و 2025 اندکی کاهش یافته است.

قیمتهای فعلی و آتی به دنبال کاهش تقاضای گاز اروپا، ادامه انتقال گاز روسیه و ارسال از طریق اوکراین و تنها بهبودی اندکی در تقاضای ال ان جی آسیا به ویژه چین، چشمانداز نسبتاً مساعدی برای بازار جهانی گاز را نشان می دهد.

هر چند یک یا چند سرمای ناگهانی، بهبود تقاضای گاز صنعتی در اروپا، تصمیم پوتین برای کاهش جریان گاز از طریق اوکراین و/یا بهبودی بسیار قویتر از حد انتظار در تقاضای گاز در آسیا، میتواند به راحتی منجر به اصلاح شدید به سمت بالا در عمدهفروشی شود.

عرضه خط لوله روسیه به اروپا

رویدادهای کلیدی در سال 2022 مرتبط با جریان فیزیکی گاز روسیه به اروپا، بین ماه¬های مارس و آگوست رخ داده است.

در مرحله اول که به عنوان تحریمها و ضد تحریمها طی سه ماه پس از بحران میان روسیه و اوکراین توصیف میشود، خارج شدن شرکت گازپروم از زیرمجموعههای تجاری پاییندستی اروپایی خود ، بهویژه گازپروم جرمنیا، نشاندهنده خروج از بازار تک محموله اروپا بوده است که با کاهش فروش لحظه¬ای در پلتفرم فروش الکترونیکی گازپروم در 2021 پیش بینی شده بود.

مرحله دوم با کاهش در ظرفیت تحویل گاز خط لوله روسیه به اروپا مشخص شده است. در ماه آوریل، دولت لهستان گازپروم را به عنوان سهامدار یوروپل گاز (صاحب خط لوله یامال-اروپا در لهستان) تحریم کرد و دولت روسیه در ماه مه به این تحریم پاسخ داد. در این ماه ، با تعلیق جریان از طریق سوخرانیوکا، ظرفیت تحویل گاز روسیه از طریق اوکراین، که تنها از طریق اتصال بین مرزی در Sudzha همچنان در جریان بود، کاهش یافت.

فرآیندی که بیشترین تأثیر را بر جریانهای روسیه به اروپا داشت، کاهش ظرفیت نورد استریم به دلیل تعمیرات کمپرسور آن بین ژوئن و آگوست و سپس، تعلیق کامل آن (به دلیل نشت در ایستگاه کمپرسور پورتووایا) در پایان آگوست بوده است. انفجارهایی که در اواخر سپتامبر به نورد استریم 1 و 2 آسیب رساند، بلافاصله بر جریان خط لوله روسیه به اروپا تأثیری نداشت، اما احتمال از سرگیری این جریان ها را کاهش داد.

همانطور که در داده های ابتدای سال 2023 قابل مشاهده است، حجم عرضه خط لوله از روسیه به اروپا (به استثنای ترکیه) بسیار کمتر از سال های اخیر است. میانگین جریان در 25 روز اول ژانویه 52 میلیون متر مکعب در روز (MMcm/d) بوده است. متوسط جریان در این دوره در سال 2019، 495 میلیون متر مکعب در روز بوده است، در حالی که در سالهای اخیر میانگین جریان 418 میلیون متر مکعب در روز (2021) و 237 میلیون متر مکعب در روز (2022) بوده است.

وضعیت را می توان از دو جهت بررسی کرد. از یک طرف، "بدترین اتفاق قبلا رخ داده است"، جریان خط لوله از روسیه در حال حاضر کمتر از 11 درصد از سطح ژانویه 2019 است. از این نظر، «اضافه بها » که به دلیل نگرانی از احتمال عدم تعادل در بازار اروپا بدون حجم قابل توجه گاز روسیه است، با قیمتهای بالایی که برای حفظ تعادل فیزیکی در بازار فشرده فعلی ضروری است، جایگزین شده است.

فشردگی بازار، نگاه دیگری را به گاز روسیه ایجاد می کند: با توجه به فشردگی بازار فعلی، از دست دادن حجمی که در حال حاضر از طریق اوکراین به اروپای مرکزی منتقل می شود (حدود 27 میلیون مترمکعب در روز در 1 تا 25 ژانویه)، می تواند تأثیر زیادی بر قیمت ها نسبت به حجم از دست رفته داشته باشد و به طور نامتناسبی می تواند بر کشورهایی که به منبع جایگزین ال ان جی دسترسی ندارند (به خصوص اتریش و اسلواکی)، تأثیر بگذارد.

با نگاهی به آینده تا پایان سال 2023، بعید به نظر می رسد که عرضه خط لوله روسیه بسیار بیشتر از سطح فعلی رشد کند. همچنین به نظر نمی رسد که گازپروم به بازار تک محموله اروپا بازگردد و حجم بیشتری را ارائه دهد. اگرچه رئیس جمهور روسیه در 30 دسامبر 2022 اصلاحیه ای را بر روی فرمان مبنی بر الزام پرداخت گاز به روبل امضا کرد که در آن فقط اجازه تسویه بدهی های معوقه چشمگیر را به ارزهای غیر روبلی می دهد. در این اصلاحیه تأکید شده است که پرداخت روبل همچنان به عنوان یک شرط برای ازسرگیری عرضه های قرارداد بلندمدت معوقه باقی مانده است. بنابراین، تنها تأثیر مثبت بر جریان گاز خط لوله روسیه به اروپا در سال 2023 ، می تواند از طریق مقادیر روزانه بالاتر از سوی طرفین مقابل گازپروم باشد که در حال حاضر بهای گاز را به روبل پرداخت می کنند. با این حال، کاهش مقادیر توسط خریداران قرارداد بلند مدت باعث شده است جریان گاز خط لوله روسیه به اروپا از 60 میلیون مترمکعب در روز در ابتدای ژانویه، به میانگین 43 میلیون مترمکعب در روز در 19 تا 25 ژانویه کاهش یابد.

یکی از مسائل کلیدی که در سال 2023 باید به آن توجه کرد، واکنش دولت روسیه به پرونده داوری نفتگاز علیه گازپروم در مورد پرداخت هزینه انتقال گاز از طریق اوکراین است. هنگامی که اپراتور سیستم انتقال گاز اوکراین، (GTSOU) در ماه می 2022 فورس¬ماژور را در سوخرانیوکا (Sokhranivka) اعلام کرد، ظرفیت اضافی جایگزین را در Sudzha ارائه کرد. نفتگاز (به عنوان طرف قرارداد انتقال گازپروم در اوکراین) بر این باور است که گازپروم ملزم به پرداخت کامل ظرفیت تحویل یا پرداخت 6/109 میلیون متر مکعب در روز است. در حال حاضر، نفتگاز پروسه¬ی داوری تجاری را برای بازیابی بخشی از عدم پرداخت های گازپروم آغاز کرد.

در روز انفجار نورد استریم، گازپروم یک بیانیه مطبوعاتی کوتاه منتشر کرد و خاطرنشان کرد که اگر نفتگاز به پرونده داوری خود ادامه دهد، ممکن است با تحریم های دولت روسیه مواجه شود و گازپروم "نتواند به تعهدات قراردادی خود در قبال نفتگاز عمل کند". مفهوم آن این است که در چنین شرایطی، انتقال گاز روسیه از طریق اوکراین متوقف خواهد شد.

با توجه به اینکه عملیات نورد استریم 1 قبلاً به حالت تعلیق درآمده بود و بعید به نظر میرسد که نورد استریم 2 در آینده قابل پیشبینی راه اندازی شود، این اطلاعیه در میان ناظران و فعالان بازار در مقایسه با انفجارهای نورد استریم اهمیت بیشتری دارد.

به طور خلاصه، احتمال افزایش عرضه گاز خط لوله روسیه به اروپا محدود است و احتمال کاهش آن به ویژه در مسیر انتقال گاز از طریق اوکراین بیشتر است.

عرضه جهانی ال ان جی

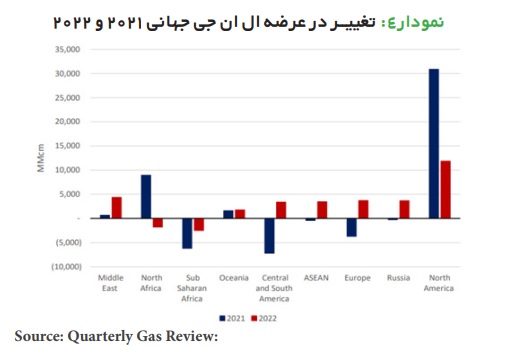

تجارت جهانی ال ان جی در سال 2022 حدود 28 میلیارد متر مکعب افزایش یافته که کمی بیشتر از افزایش 25 میلیارد مترمکعبی در سال 2021 است. با این حال، عوامل افزایش عرضه بسیار متفاوت است. افزایش عرضه در سال 2021 منعکس کننده افزایش شدید تولید پس از کووید 2020، به ویژه از پایانه های ایالات متحده است.

به طور کلی، ظرفیت صادرات ال ان جی در سال 2021 با تاخیر در تعمیر و نگهداری در تاسیسات متعدد، مشکلات گاز خوراک ( به ویژه در ترینیداد و نیجریه) و مشکلات فنی (به عنوان مثال خاموشی برخی از تاسیسات در پی آتش سوزی در نروژ) کاهش یافت. در سال 2020، با کاهش تقاضا به دلیل همه گیری بیماری کووید، استفاده از واحدهای صادرات ال ان جی جهان به 90 درصد کاهش یافت. در سال 2021 بهره برداری به حدود 97 درصد افزایش یافت و با کاهش ظرفیت مازاد، تولید افزایش یافت.

داستان در سال 2022 بسیار متفاوت بود. با رفع بسیاری از مسائل فنی که باعث کاهش عرضه در سال 2021 شده بود، ظرفیت صادرات جهانی ال ان جی حدود 22 میلیارد مترمکعب افزایش یافت که با عرضه جدید، به ویژه در ایالات متحده تقویت شد.

علی رغم از بین رفتن تولید فری پورت در نیمه دوم سال 2022، تولید ایالات متحده همچنان حدود 12 میلیارد متر مکعب افزایش داشته است، اگرچه این میزان بسیار کمتر از افزایش 30 میلیارد مترمکعبی در سال 2021 است. به غیر از الجزایر و نیجریه که در آنها تولید به دلیل ادامه مشکلات مربوط به گاز خوراک کاهش یافت، در اکثر کشورهای صادرکننده دیگر نیز افزایشهای اندکی مشاهده شد. قطر نیز در سال 2022 شاهد افزایش تولید در نتیجه تعمیر و نگهداری طولانی در سال 2021 بوده است.

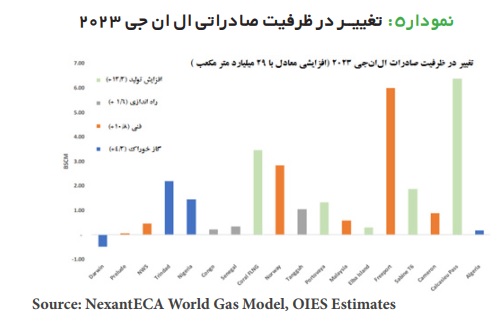

چشم انداز عرضه ال ان جی در سال 2023 چگونه است؟ امسال پروژههای جدید زیادی وجود نخواهد داشت، اما با وجود آن، انتظار می¬رود یک سال قدرتمند دیگر برای رشد عرضه در پیش باشد. به طور کلی، پیشبینی میشود ظرفیت صادرات ال ان جی در سال جاری حدود 29 میلیارد متر مکعب افزایش یابد که حدود 13 میلیارد متر مکعب آن از افزایش تاسیساتی است که در سال 2022 راهاندازی شدند. 6 میلیارد متر مکعب دیگر نیز می تواند از فری پورت که تولید خود را از سر گرفته و احتمالا در سه ماهه دوم به تولید کامل برسد، به دست آید. همچنین انتظار می رود نروژ یک سال کامل تولید را سپری کند و مشکلات کمتری برای گاز خوراک در ترینیداد (جایی که تولید در حال حاضر افزایش یافته است) و نیجریه پیشرو باشد.

در سال 2022، متوسط عرضه ماهانه حدود 5/44 میلیارد متر مکعب در مقابل میانگین ظرفیت موجود 6/45 میلیارد متر مکعب بود. در سال 2023، میانگین ظرفیت موجود حدود 48 میلیارد مترمکعب پیشبینی میشود که معادل افزایشی حدود 4/2 میلیارد مترمکعب در ماه است.

با این حال انتظار می¬رود ، افزایش در نیمه دوم سال بیشتر باشد. میانگین افزایش ماهانه سال به سال مورد انتظار سه ماهه، برحسب میلیارد مترمکعب به صورت زیر است:

اگر در سال 2023 افزایش ظرفیت دقیقاً به افزایش عرضه واقعی تبدیل شود (با حفظ بهره برداری در 98 درصد)، میانگین عرضه ماهانه در هر فصل برحسب میلیارد متر مربع به صورت زیر خواهد بود:

لازم به ذکر است که عرضه ژانویه و دسامبر 2022 بیش از 50 میلیارد متر مکعب، بوده است اما ماه های اوج هستند.

تقاضای ال ان جی آسیایی

قبل از حمله روسیه به اوکراین، اروپا به عنوان بازار متعادل کننده ال ان جی جهان در نظر گرفته می شد و آسیا بزرگترین مرکز تقاضا برای ال ان جی بود. این به خوبی در سالهای 2019 تا 2021 مشهود بود، زمانیکه ال ان جی مازاد به اروپا آمد و ذخایر اروپا را پر کرد، و سپس در سال 2021 زمانیکه آسیا به ال ان جی بیشتری نیاز داشت، اروپا تقاضای ال ان جی خود را کاهش داد و از ذخایر خود استفاده کرد. در سال 2022 این وضعیت معکوس شد و اروپا اکنون مرکز تقاضای اولیه است و آسیا محمولهها را برای برآوردن نیازهای اروپا منحرف میکند.

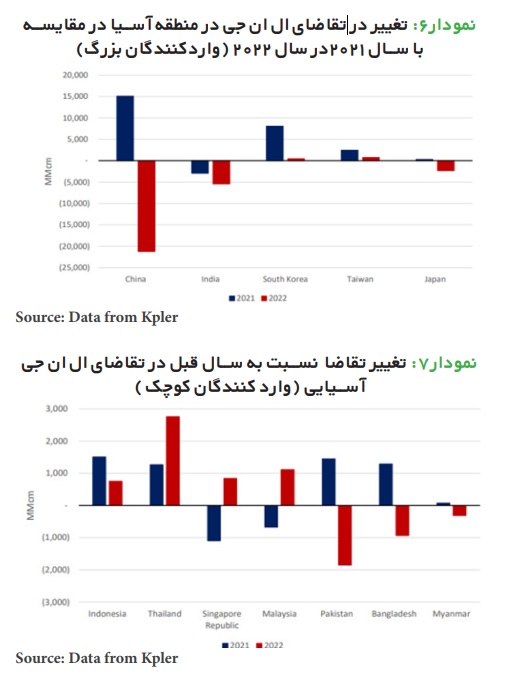

آنچه برای تقاضای ال ان جی آسیا اتفاق می افتد، کلید توسعه بازار جهانی ال ان جی است. شکل زیر سرنوشت متفاوت تقاضای ال ان جی آسیا را در سالهای 2021 و 2022 نشان میدهد. در سال 2021، تقاضای ال ان جی آسیا حدود 27 میلیارد متر مکعب افزایش یافت که به دلیل بهبود اقتصاد جهانی بعد از کووید-19، توسط چین و کره جنوبی شکل گرفته است. به غیر از هند، مالزی و سنگاپور ، در سراسر جهان رشد تا حد زیادی مشاهده شده است. با کاهش 25 میلیارد مترمکعبی تقاضای ال ان جی آسیا در سال 2022 که عمدتاً از سمت چین بود، وضعیت بازار به طور چشمگیری متفاوت شده است. تقاضای داخلی در این منطقه با افزایش تولید و واردات خط لوله برآورده شد.

سال 2022 سالی مهم است. این اولین سالی است که کل واردات ال ان جی آسیا کاهش یافته است. واردات ال ان جی چین فقط کمی بالاتر از سطح سال 2019 بود و تقریباً دو سال رشد خود را از دست داد. واردات هند به سطح 2017 و پاکستان به سطح 2018 بازگشته است.

ذخایر

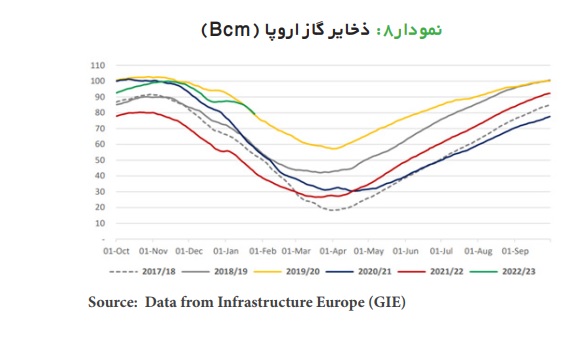

افزایش ذخیرهسازی یکی از ویژگیهای کلیدی سال 2022 بود. پس از حمله روسیه به اوکراین با پیشبینی کاهش احتمالی عرضه گاز خط لوله روسیه به اروپا، کمیسیون اروپا تکمیل ذخایر گاز خود را یک اولویت سیاسی قرار داد. این ذخیره سازی در شرایط متفاوتی اتفاق افتاد، برخی چالش برانگیز (تامین کمتر خط لوله روسیه و قیمت های بالا) و برخی در شرایط بهتری (واردات ال ان جی بیشتر و تقاضای کلی کمتر) شکل گرفت. به طور کلی، هر سه ماهه سال 2022 تعادلی متفاوت از چنین شرایطی را نشان می دهد. اروپا سال 2022 را تنها با 7/55 میلیارد متر مکعب ذخیره سازی آغاز کرد که کمترین میزان از سال 2013 و 21 میلیارد متر مکعب کمتر از سال گذشته است.

برداشت خالص در سه ماهه اول 2022 (3/28 میلیارد مترمکعب) کمترین میزان از سال 2014 و تنها 72 درصد از میانگین 2017-2021 بوده است. به دنبال آن تزریق خالص در سه ماهه دوم 2022 (6/21 میلیارد متر مکعب) که بالاترین میزان تزریق در مقایسه با همین دوره زمانی در سال های پیش است و113 درصد میانگین 2021-2017 بود، انجام شد. در فصل سوم 2022، تزریق خالص 2/43 میلیارد متر مکعب (Bcm) بوده است که در جایگاه سوم از نظر میزان تزریق بود و تقریباً مشابه تزریق 42-46 میلیارد متر مکعب (Bcm) در سه ماهه سوم 2018- 2015 بود. این تزریق در سه ماهه سوم 114 درصد بالاتر از میانگین 2021-2017 بود. در نهایت، فصل چهارم 2022 شاهد برداشت خالص تنها 2/5 میلیارد متر مکعب بود که فقط 30 درصد از میانگین این بازه زمانی برای 2017-2021 بود. رکورد قبلی برداشت خالص کم در سه ماهه چهارم در سال 2011 رخ داد، زمانی که ظرفیت ذخیره¬سازی تنها 60 درصد از سطح فعلی بود و 5/6 میلیارد متر مکعب برداشت خالص انجام شد.

یک اتفاق مهم در ذخیره سازی سال 2022 این واقعیت است که وقتی تقاضای گاز اروپا بین 24 تا 31 دسامبر کاهش یافت، اروپا برای اولین بار در طول تعطیلات کریسمس و سال نو، یک تزریق خالص را برای ذخایر انجام داد. تزریق خالص در 24 دسامبر 2022 آغاز و تا 2 ژانویه 2023 ادامه یافت. تا 25 ژانویه، ذخایر به میزان 2/79 میلیارد مترمکعب به 6/0 میلیارد متر مکعب بالاتر از رکورد آن در تاریخ 2020، رسید. در سال های گذشته، ذخایر در آن تاریخ هرگز بالاتر از 59 میلیارد مترمکعب نبوده است. افزایش واردات ال ان جی، ادامه عرضه گاز از روسیه هرچند در حجم کمتر و کاهش تقاضای گاز اروپا نسبت به سال گذشته چنین رکورد تزریق و برداشت محدودی را در سال 2022 ممکن کرد که همه آنها مورد بحث قرار گرفتند.

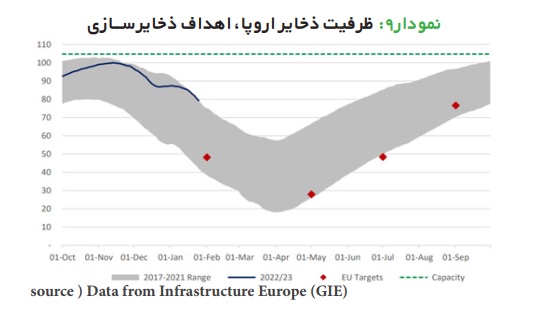

علاوه بر این، یک ضرورت سیاسی وجود داشت که با تعیین اهداف حمایت می شد. کمیسیون اروپا پس از رسیدن به هدف پرکردن انبارهای اروپایی به 90 درصد ظرفیت خود تا 1 نوامبر 2022، متعاقباً اهداف میانی خود را برای ذخیره سازی در هر کشور عضو اتحادیه اروپا تعیین کرد. این اهداف حداقل میزان ظرفیت ذخیره سازی را که باید در هرکشور عضو در هر یک از تاریخ های میانی 1 فوریه، 1 مه، 1 ژوئیه، و 1 سپتامبر 2023 پر شود تعیین می کند.

با ترکیب اهداف برای هر کشور عضو اتحادیه اروپا، می توان اهداف ضمنی ذخیره سازی گاز در سراسر اتحادیه اروپا را محاسبه کرد که با نقاط قرمز در نمودار زیر، همراه با ظرفیت ذخیره سازی گاز اتحادیه اروپا (سبز)، ذخایر گاز واقعی روزانه در سال جاری (آبی) و دامنه حداقل و حداکثر ذخایر نگهداری شده در هرروز در دوره 2017-2021 (خاکستری) مشخص شده است

با نگاهی به باقی مانده سال 2023، این اهداف بینابین اتحادیه اروپا مسیری را برای رسیدن به هدف کلی ذخایر 3/94 میلیارد مترمکعبی تا اول نوامبر 2023 ارائه خواهند کرد که معادل 90 درصد ظرفیت ذخیره سازی است. علاوه برآن حجم ذخایر باقی¬مانده در اول آوریل (پایان زمستان) نشان دهنده اندازه تزریق مورد نیاز تابستانی به ذخایر است، زیرا تأسیسات ذخیره سازی از حالت برداشت خالص به حالت تزریق خالص می روند.

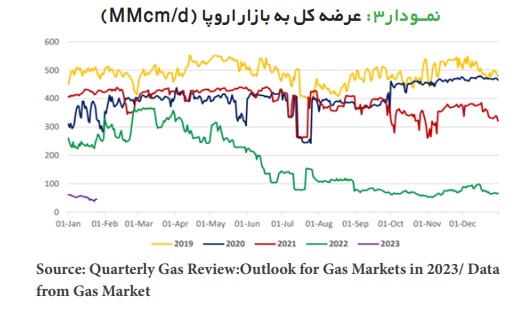

عرضه کل به اروپا (تقاضای ضمنی)

با جمعآوری دادههای تولید اروپا، واردات خط لوله، واردات ال ان جی و برداشت خالص ذخیرهسازی، میتوان «تقاضای ضمنی گاز» اروپا را محاسبه کرد. این عرضه کلی/ تقاضای ضمنی کل در نمودار زیر ارائه شده است، که نشان میدهد این مقدار در سال 2022 به ویژه از ماه می به بعد، به طور قابل ملاحظهای کمتر از میانگین سالهای 2021 و 2021-2017 بود.

در سرتاسر سال 2022، کاهش میانگین ماهانه عرضه کل نسبت به سال پیش بین روزانه 77- میلیون متر مکعب در روز (ژوئیه) تا 397- میلیون مترمکعب (نوامبر)، با میانگین روزانه 188- میلیون متر مکعب بوده است.

اگرچه این کاهش در عرضه کل به شدت تحت تأثیر کاهش عرضه خط لوله روسیه قرار گرفت، اما رکورد تزریق به ذخایر حجم قابل توجهی را از بازار خارج کرد (همانطور که در بخش قبل بحث شد). این واقعیت که چنین تزریقهایی حتی در یک بازار فشرده با قیمتهای بالا امکانپذیر بود، نشان میدهد که تقاضا به طور قابلتوجهی کاهش یافته است.

توجه داشته باشید که «عرضه کل» به مجموع تولید، واردات از خط لوله و واردات ال¬ان¬جی به اضافه برداشت خالص از ذخایر اشاره دارد. همچنین توجه داشته باشید که کل عرضه ضمنی برای ژانویه 2023 براساس داده¬های دوره 25-1 ژانویه است.

با توجه نمودار بالا، دادههای 1 تا 25 ژانویه 2023 (سبز) است، دورهای که کل عرضه 1450 میلیون مترمکعب در روز بود که روزانه 414 میلیون متر مکعب در روز کمتر از 1 تا 25 ژانویه 2022 بوده است. یکی از دلایل این امر کاهش عرضه خط لوله روسیه ( 185- میلیون مترمکعب در روز) نسبت به سال 2022 است. دلیل دوم ،کاهش برداشت خالص از ذخایر است که در تاریخ 25-1 ژانویه سال 2022 به طور متوسط 532 میلیون متر مکعب در روز و در 1 تا 25 ژانویه 2023 فقط 320 میلیون متر مکعب در روز (MMcm/d) بوده است که معادل با یک کاهش سالانه 212 میلیون متر مکعب در روز (MMcm/d) بوده است. با این حال، بعید است که این کاهش ادامه یابد.

یک تزریق خالص در 1 ژانویه انجام شد. برداشت خالص در 2 تا 8 ژانویه به طور متوسط فقط 66 میلیون متر مکعب در روز (MMcm/d) و به دنبال آن، میانگین برداشت در دوره 9 تا 15 ژانویه معادل با 229 میلیون متر مکعب در روز(MMcm/d) بوده است. پس از آن، در 16 تا 25 ژانویه برداشت ها یک گام قابل توجه افزایش یافت و به متوسط روزانه 607 میلیون متر مکعب (MMcm/d) رسید. انتظار میرود با نگاهی به باقیمانده سال 2023، بدون هیچ گونه تحول غیرمنتظره و چشمگیری، عرضه حاصل از تولیدات اروپایی و واردات خط لوله غیرروسی نسبتاً ثابت باشد و به دلیل محدودیتها در ظرفیت تولید و خط لوله، روند صعودی نداشته باشد.

بنابراین، یکی از عواملی که در عرضه کل به بازار اروپا باید به آن توجه داشت، میزان ثبات یا حتی افزایش واردات ال ان جی برای استفاده از FSRU های جدید است که اخیراً در هلند، آلمان و فنلاند راه اندازی شده است. این حجم واردات ال ان جی به طور قابل توجهی تحت تأثیر در دسترس بودن عرضه جهانی ال ان جی و قدرت تقاضای ال ان جی رقابتی در خارج از اروپا خواهد بود ؛ دو عاملی که قبلاً بررسی شد.

عامل دیگری که بررسی شد، سطح عرضه خط لوله از روسیه است که همانطور که قبلاً ذکر شد، در ژانویه 2023 به سطوح پایین بی سابقه ای رسید. تغییر در مقادیر قراردادهای بلندمدت میتواند نویدبخش بهبود جزئی باشد، این در حالی است که احتمال توقف انتقال گاز از طریق اوکراین میتواند باعث کاهش بیشتر عرضه کل خط لوله روسیه شود. در نهایت، با توجه به اینکه عرضه کل نیز مصرف ضمنی را نشان میدهد، سطح تقاضای گاز اروپا در تعیین مقدار گازی که برای تزریق به ذخایر باقی میماند، حیاتی خواهد بود. در شرایطی که عرضه نسبت به سال قبل نسبتاً پایدار باشد، می¬توان نتیجه گرفت که حجم گاز تزریق شده به ذخایر در تابستان 2023 (و دستیابی به اهداف ذخیره سازی اتحادیه اروپا) نشان دهنده تقاضای اروپا خواهد بود (با توجه به اینکه چقدر برای تزریق ذخیره سازی باقی مانده است ).

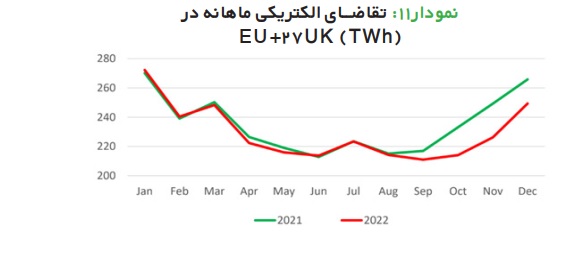

تقاضای گاز اروپا: تمرکز بر بخش برق

در این بخش بر استفاده از گاز برای تولید برق در اروپا (EU27 + UK) تمرکز شده است. کل تقاضای گاز اروپا در سال 2022 به شدت کاهش یافته است. بر اساس برآوردهای اولیه، به دلیل دمای معتدل، قیمت های بالای گاز و واکنش تقاضا در نتیجه تغییر در رفتار مصرف کننده ی بزرگ و کوچک، تقاضا نسبت به سال قبل 13 درصد کاهش یافته است. طی دوره آگوست تا دسامبر، تقاضای گاز در اتحادیه اروپا 18 درصد در مقایسه با میانگین 5 سال گذشته کاهش یافته است، که این منطقه را در مسیر دستیابی به هدف اتحادیه اروپا برای کاهش 15 درصدی مصرف گاز تا بهار آینده و صرفه جویی در مصرف گاز برای زمستان ایمن قرار داد. در ادامه عوامل اصلی این روند و دیدگاه های مرتبط با محرک های اصلی در سال 2023 ارائه شده است:

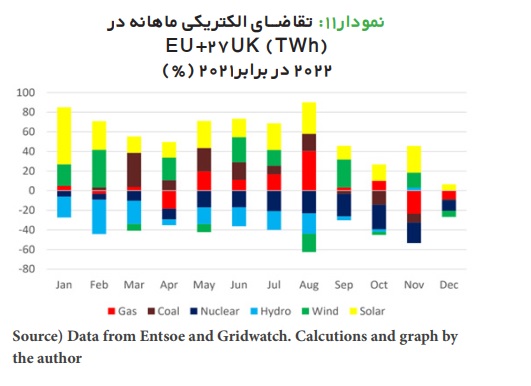

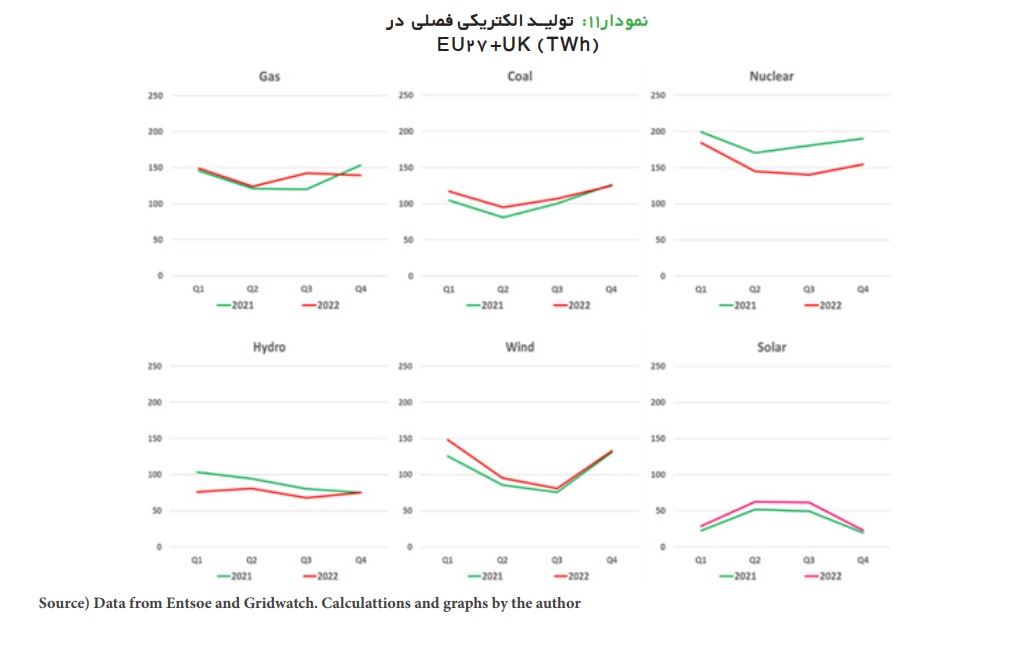

افزایش 3 درصدی مصرف گاز برای تولید برق در سال 2022: عوامل کلیدی

علیرغم هدف کاهش مصرف گاز و قیمت بالای گاز، تقاضای گاز برای تولید برق در سال 2022، 3 درصد افزایش یافت. سه دلیل اصلی که بر استفاده بیشتر از گاز در ترکیب تولید تأثیر گذاشت، به طور خلاصه عبارت است از:

اول، تداوم تقاضای بالای برق در هشت ماهه اول سال، قبل از اینکه اقدامات صرفه جویی در انرژی و رکود اقتصادی در نهایت از سپتامبر به بعد تأثیر بگذارد.

دوم، دسترسی کمتر به انرژی هسته ای بود. تولید هسته ای 116 تراوات ساعت (16- درصد نسبت به سال گذشته) کاهش یافت، که بیشتر کاهش در ماه های مه تا نوامبر رخ داده است. حدود 69 درصد کاهش (80 تراوات ساعت) تنها از فرانسه سرچشمه گرفته است. شرکت فرانسوی EDF با موجی از تعمیرات در لولههای تحت تأثیر خوردگی، تنش و تاخیر در تعمیر و نگهداری برنامهریزی شده 10 ساله خود، به دلیل همهگیری کووید (و همچنین اعتصابات در فرانسه در ماه اکتبر) مواجه شد، که باعث شد تعداد رآکتورهای آفلاین رکورددار شود و در نتیجه، تولید اتمی فرانسه در سال 2022 را به میزان 23 درصد کاهش داد و تولید برق حرارتی در این کشور و بازارهای همسایه افزایش یافت. عامل مهم دیگر بسته شدن سه رآکتور در آلمان در پایان سال 2021 به عنوان بخشی از روند خروج تدریجی این کشور از انرژی هسته¬ای بود که تولید در این بخش را به 33 تراوات ساعت در سال 2022 در مقایسه با 65 تراوات ساعت در سال 2021 (کاهش حدود 28 درصد از تولید کل در اروپا) محدود کرد.

سوم، خشکسالی شدید در سراسر اروپا، به ویژه در جنوب، ذخایر آبی را در سال گذشته کاهش داد. تولید برق آبی 53 تراوات ساعت ( 15- درصد) کاهش یافت، که بخش عمده ای از کاهش آن در 9 ماه اول متمرکز شد. این نتیجه با دسترسی بسیار کم آبی در سه ماهه چهارم 2021 توضیح داده می شود. کاهش شدید تولیدات هسته ای و آبی تا حدی با تقاضای کمتر برق ( 70- تراوات ساعت) پوشش داده شد. تولید بالاتر از انرژیهای تجدیدپذیر حدود دو سوم شکاف را پوشش میدهد، که به کمک ظرفیت نصبشده اضافی (بادی 39+ تراوات ساعت و خورشیدی با رشد چشمگیر 32+ تراوات ساعت) صورت گرفته است. مابقی را الکتریسیته حاصل از زغال سنگ و گاز تشکیل می دهد (به ترتیب 23+ تراوات ساعت و 14+ تراوات ساعت).

بیشتر مصرف گاز اضافی برای تولید برق در طول ماه های تابستان متمرکز شده است. این دوره با در دسترس بودن کم هسته ای و آبی و ترجیح نیروگاه های گاز سوز نسبت به نیروگاه های زغال سنگ در اواخر بهار - اوایل تابستان در سراسر اروپا مشخص شده است.

پایین نگه داشتن تقاضای گاز و حتی کاهش احتمالی بیشتر آن، یک هدف کلیدی در سال 2023 برای آماده سازی برای زمستان 2024/2023 خواهد بود. اینکه اروپا تا چه میزان بتواند بدون تأثیر عمده بر فعالیتهای اقتصادی و رفاه مصرفکنندگان ، مصرف را در بخشهای صنعتی و گرمایشی کاهش دهد، روشن نیست. حتی در نتیجه کاهش قیمتهای گاز به دنبال ایجاد تعادل مجدد بازار یا اقدامات حمایتی اضافی، میتوان انتظار جهش در تقاضای گاز و برق (بهویژه صنایع بزرگ) را داشت.

در بخش تامین برق، محرکهای اصلی که باید در سال 2023 به آن توجه شود، شامل مواردی از جمله: در دسترس بودن انرژی هسته¬ای در فرانسه، تثبیت ذخایر آبی، مقیاس و سرعت باد اضافی و ظرفیت خورشیدی در سراسر اروپا است.

اول و مهمتر از همه، مقیاس و سرعت تولید انرژی هسته¬ای در فرانسه است . از طرفی عرضه کننده گاز و برق انگلستان، EDF، در تلاش است تا زمان را از دست نداده و هر چه سریعتر راکتورهای زیادی را به خدمت بازگرداند. در آغاز زمستان، 30 راکتور از 56 راکتور آفلاین بود که تا پایان ژانویه این میزان به تعداد 14 کاهش یافت. انتظار میرود که نیروگاههای برقی هستهای EDF تا پایان ژانویه حدود 45 گیگاوات (GW) باشد. تولید هسته ای فرانسه سال 2023 را با یک رکورد پایین آغاز کرد، اما به لطف در دسترس بودن انرژی های تجدیدپذیر قوی و تقاضای پایین برق در این کشور، فرانسه سال 2023 را با صادرات بیشتر از واردات خود به کشورهای همسایه آغاز کرد.EDF انتظار دارد تولید هسته ای معادل با 300 تا 330 تراوات ساعت باشد، که همچنان برای ناوگان هستهای فرانسه نسبتاً پایین است؛ با این حال، حدود 18 تا 19 درصد بیشتر از سطوح 2022 است. البته این پیش بینی ها با نااطمینانی های زیادی مواجه است، به طوریکه EDF در سال 2022 چندین بار انتظارات خود را بازنگری کرد. علاوه بر این، با توجه به نیاز به انجام تعمیرات حفاظتی در برابر خوردگی در شش راکتور دیگر، ناوگان هستهای دوباره به میزان 40-45 گیگاوات کاهش می یابد. RTE، اپراتور سیستم انتقال فرانسه، فشردگی در بازار برق را برای نیمه دوم فوریه که دمای سرد ممکن است اروپا را تحت تاثیر قرار دهد، پیش بینی کرده است. احتمال وجود یک موج سرما (و باد کم) به معنای تولید گرمایشی بسیار بالاتر در فرانسه و کشورهای همسایه برای رفع نیازهای برق خواهد بود. از طرف دیگر، راکتور نیروگاه هستهای تیانژ در بلژیک به دلیل سیاست های مبنی بر حذف تدریجی انرژی هسته ای تا سال 2025 برای همیشه تعطیل خواهد شد. نیروگاه های باقیمانده در آلمان که در ابتدا قرار بود تا پایان سال 2022 متوقف شوند، تا اواسط آوریل بسته خواهد شد.

ذخایر آبی نیز بهبود کمی را تجربه کرده است، به طوریکه بیشترکشورها سال 2023 را با سطوح بالاتری نسبت به دوره مشابه در سال 2022 آغازکردند. گسترش مداوم انرژیهای تجدیدپذیر نیز علیرغم نااطمینانی¬های ناشی از تورم، محدودیتهای عرضه در تامین برخی مواد، کندی فرآیندهای تصویب و اختلالات زنجیره تامین، دسترسی به باد و خورشید را افزایش میدهد. بر اساس گزارش سولارپاور اروپا، پس از رشد چشمگیر در سال 2022، بخش خورشیدی قرار است به روند مثبت خود در سال 2023 با 53 گیگاوات تاسیسات جدید ادامه دهد. تلاشهای بیشتر برای کاهش مصرف گاز در تولید برق به تعادل بازار و آزاد سازی گاز به منظور پر کردن ذخایر در تابستان کمک خواهد کرد. در سمت تقاضای برق در سال 2023، نه تنها باید به سطح فعالیت و میزان رشد یا رکود اقتصادی بر روی تقاضای برق صنعتی توجه شود، بلکه باید به تمایل و توانایی مصرف کنندگان و به تعدیل رفتارشان توجه شود. در نهایت میزان اقدامات حمایتی دولت ها نیز در این میان حائز اهمیت است. اتحادیه اروپا و دولت ها نیاز به اقدامات متعادل کننده شدید دارند:ضرورت تشویق مشتریان به صرفه جویی در انرژی، در حالیکه به طور همزمان نیاز است از آنها در برابر اثرات مخرب قیمت های بالای انرژی محافظت شود.

توجه به دما هم در زمستان و هم در تابستان برای پیش بینی هرگونه تغییر کوتاه مدت در تقاضای برق و گاز ضروری است. موج گرما به ویژه در کشورهای اروپای جنوبی نیاز به تهویه مطبوع را در حالی افزایش میدهد که در گرم ترین فصل سال ، انرژی باد و آب کمتری در دسترس است؛ این در حالی است که برای ذخیره سازی مجدد نیز احتیاج به گاز است.

آدرس: تهران، خیابان ولیعصر، روبروی پارک

ملت، کوچه شهید سلطالی، شماره ۶۵

تلفن: ۶۰-۲۲۰۲۹۳۵۱

info@gashouse.ir :پست الکترونیک

خانه مطالعات راهبردی گاز به منظور استفاده بهینه از ظرفیتها و توانمندیهای موسسه مطالعات بینالمللی انرژی برای پاسخ گویی به نیازهای مطالعالی، پژوهشی و تحقیقاتی شرکت ملی گاز ایران در حوزه مطالعات راهبردی در اسفند ماه سال ۱۴۰۰ تأسیس و افتتاح شد.