بحران میان روسیه و اوکراین در فوریه 2022 بازارهای جهانی الانجی را متحول کرد. با کاهش صادرات گاز روسیه به اروپا، خریداران اتحادیه اروپا حجم بالایی الانجی را برای جایگزینی منابع از دست رفته خریداری کردند. تقاضای بالای اروپا منجر به افزایش قیمتهای جهانی الانجی شد و حجم موجود برای اقتصادهای در حال توسعه را کاهش داد. قیمتهای بالا و اختلال در عرضه پیامدهایی را با خود به دنبال داشته است؛ الانجی در بسیاری از کشورهای آسیایی به عنوان یک سوخت پرهزینه و غیرقابل اعتماد شهرت پیدا کرده و پروژههای پیشنهادی واردات آن با ریسکهای تاخیر و لغو مواجه شدهاند. در بازارهای کلیدی نیز دولتها سیاستهای جدیدی را برای محدود کردن وابستگی به واردات جهانی گاز اعلام کردهاند.

براساس گزارش بیپی، علیرغم کاهش تقاضای جهانی نفت که ناشی از کاهش استفاده در حملونقل جادهای، به دلیل بهبود بازدهی ناوگان وسایل نقلیه و تسریع در برقیشدن وسایل نقلیه جادهای است، چشم انداز تقاضای گاز طبیعی و الانجی، به سرعت گذار انرژی بستگی دارد (هرچند نفت در 15 تا 20 سال آینده همچنان نقش مهمی در سیستم انرژی جهانی ایفا خواهد کرد).

در سال 2022 واردات الانجی در شمال غربی اروپا به 90 میلیارد مترمکعب رسید که نسبت به سال 2021 (46.5 میلیارد مترمکعب) 93 درصد افزایش داشت. واردات الانجی در اروپا نیز برای سال 2022 به 168 میلیارد مترمکعب رسید که نسبت به سال 2021 (106.5 میلیارد مترمکعب) 58 درصد افزایش یافت که این افزایش به منظور جبران کاهش حجم واردات گاز از روسیه صورت گرفت. در سال 2023 نیز ممکن است تقاضای الانجی همچنان در سطوح بالایی باقی بماند، اما براساس پیشبینی موسسه اقتصاد انرژی و تحلیل مالی ، به دلیل سیاستهای آب و هوایی و امنیت انرژی اتحادیه اروپا در آستانه کاهش است.

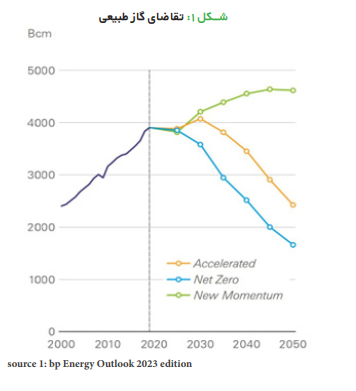

بیپی در چشم انداز انرژی سال 2023 خود، سه سناریو با نامهای Accelerated, Net Zero و New Momentum را مورد بررسی قرار میدهد. Accelerated و Net Zero به بررسی چگونگی تغییر عناصر مختلف سیستم انرژی به منظور دستیابی به کاهش قابل توجه انتشار کربن میپردازند و New Momentum به افزایش قابل توجه جاهطلبی جهانی برای کربنزدایی در سالهای اخیر اهمیت میدهد.

چشمانداز گاز طبیعی به نتیجه دو روند مهم اما متضاد بستگی دارد: افزایش تقاضا در اقتصادهای نوظهور با رشد و صنعتی شدن آنها، که با سوئیچینگ از گاز طبیعی به انرژیهای کمکربنتر در کشورهای توسعه یافته جبران میشود. تأثیر خالص این روندهای متضاد بر تقاضای جهانی گاز، به سرعت گذار انرژی بستگی دارد.

در سناریوهای Accelerated و New Momentum، تقاضای جهانی گاز طبیعی در ادامه این دهه به دلیل رشد تقاضای چین که زیربنای سوئیچینگ زغالسنگ به گاز است و همچنین صنعتیتر شدن کشورهای هند و سایر کشورهای آسیای نوظهور افزایش مییابد. در مقابل در سناریو Net Zero، مصرف گاز طبیعی در اواسط دهه 2020 به اوج خود میرسد و پس از آن شروع به کاهش میکند. استفاده از گاز در جهان نوظهور تا سال 2030 افزایش مییابد، اما این رشد با کاهش مصرف در جهان توسعه یافته و تغییر به سمت برقی شدن و انرژی کم کربن جبران میشود.

از اوایل دهه 2030 به بعد، تقاضای گاز طبیعی در Accelerated و Net Zero کاهش مییابد، زیرا کاهش مستمر استفاده از آن در کشورهای توسعهیافته، با کاهش تقاضا در چین و خاورمیانه همراه خواهد شد که ناشی از الگوهای افزایش برقی شدن و رشد سریع انرژیهای تجدیدپذیر است. این کاهش تنها تا حدی با افزایش استفاده از گاز طبیعی برای تولید هیدروژن آبی جبران میشود. تا سال 2050، تقاضای گاز طبیعی حدود 40 درصد کمتر از سطح 2019 در Accelerated و 55 درصد کمتر در Net Zero است. در مقابل، تقاضای جهانی گاز طبیعی در New Momentum در بیشتر دوره زمانی تا سال 2050 به رشد خود ادامه میدهد که ناشی از استفاده روزافزون در آسیا و آفریقای در حال ظهور است. در سال 2050 تقاضای جهانی گاز طبیعی در New Momentum حدود 20 درصد بالاتر از سطح آن در سال 2019 است.

شکل 1: تقاضای گاز طبیعی

source 1: bp Energy Outlook 2023 edition

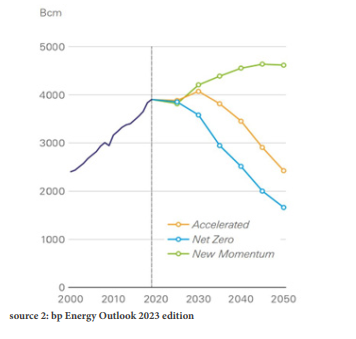

براساس پیشبینی بیپی، انتظار میرود تجارت الانجی در سناریوهای New Momentum و Accelerated طی 10 سال اول چشمانداز حدود 60 درصد و در Net Zero تا یک سوم افزایش یابد. بخش عمدهای از این رشد ناشی از افزایش تقاضای گاز در آسیای نوظهور است، زیرا این کشورها به جز چین به دنبال جایگزینی زغالسنگ بوده و به صنعتی شدن خود ادامه میدهند. واردات الانجی منبع اصلی این مصرف رو به رشد گاز طبیعی است که 65 تا 75 درصد از افزایش گاز مصرفی در آسیای نوظهور را تا سال 2030 در هر سه سناریو تشکیل میدهد.

شکل 2: تجارت الانجی

source 2: bp Energy Outlook 2023 edition

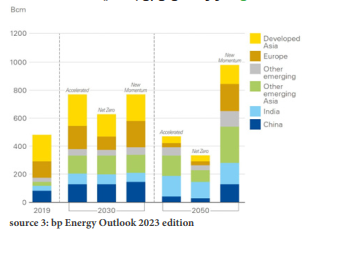

واردات الانجی اروپا نیز تا سال 2030 در سناریوهای New Momentum و Accelerated افزایش قابل توجهی دارد که منعکس کننده کاهش واردات خط لوله روسیه و تقاضای پایدار گاز طبیعی است.

شکل 3: واردات الانجی به تفکیک منطقه

source 3: bp Energy Outlook 2023 edition

پس از سال 2030، دامنه عدم قطعیت در تجارت الانجی افزایش مییابد. واردات الانجی بین سالهای 2030 و 2050 در New Momentum حدود 30 درصد افزایش مییابد، در حالی که در Accelerated و Net Zero حدود 40 درصد کاهش خواهد یافت.

رشد تقاضای الانجی پس از سال 2030 در New Momentum ،ناشی از افزایش تقاضا از سوی هند و سایر بازارهای نوظهور است که منعکس کننده افزایش استفاده از گاز طبیعی در بخشهای برقی و صنعتی است. این رشد در جهان نوظهور، بیشتر کاهش واردات الانجی در اروپا و بازارهای توسعه یافته آسیایی را خنثی میکند.

در سناریوهای Accelerated و Net Zero نیز تقاضای الانجی برای بیشتر دوره پس از سال 2030 ، در اقتصادهای نوظهور رشد میکند که با کاهش شدید واردات آن در بازارهای توسعهیافته آسیایی و اروپایی و چین جبران میشود. این مناطق به دنبال جایگزینی گاز طبیعی با منابع انرژی با کربن کمتر هستند.

اندازه بازار الانجی در سال 2050 برای سناریو New Momentum، تقریباً دو برابر سطح آن در سال 2019، بدون تغییر برای Accelerated و حدود 30 درصد کمتر برای Net Zero است.

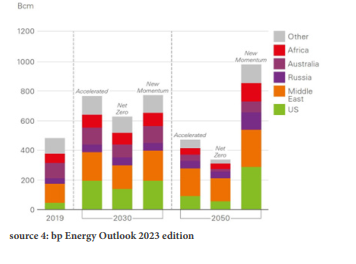

تا سال 2030 رشد تقاضای جهانی الانجی با توسعه صادرات از ایالات متحده و قطر تامین میشود که رشد صادرات الانجی ایالات متحده بیش از نیمی از افزایش عرضه جهانی الانجی در New Momentum و Accelerated و حدود دو سوم رشد کلی در Net Zero را به خود اختصاص داده است و صادرات رو به رشد خاورمیانه، باقی مانده را تشکیل میدهد. ایالات متحده و خاورمیانه روی هم حدود نیمی از عرضه جهانی الانجی (در مقایسه با یک سوم در سال 2019) را تشکیل میدهند.

بین سالهای 2030 و 2050 صادرات الانجی ایالات متحده در دو سناریو Accelerated و Net Zero بیش از یک دوم کاهش مییابد که نشاندهنده رقابت فزاینده و هزینههای بالاتر حمل و نقل برای عرضه ایالات متحده به تقاضای باقیمانده در آسیا نسبت به هزینه الانجی از خاورمیانه و آفریقا است.

صادرات الانجی استرالیا پس از 2030 در هر سه سناریو کاهش مییابد که منعکس کننده افزایش هزینهها و محدودیتهای تولید گاز طبیعی در استرالیا است.

صادرات الانجی روسیه تا سال 2030 به دلیل ادامه محدودیتها در دسترسی روسیه به فناوری و بودجه غربی محدود شده است. به این ترتیب، صادرات روسیه در دهه اول چشم انداز ثابت است و فرض میشود که تنها پروژههایی که تا پیش از شروع جنگ در آستانه تکمیل بودند، شروع به کار کنند.

شکل 4: صادرات الانجی به تفکیک منطقه

source 4: bp Energy Outlook 2023 edition

فرض بر این است که محدودیتهای دسترسی روسیه به فناوری و سرمایهگذاری پس از سال 2030، به تدریج کاهش مییابد و به صادرات الانجی روسیه اجازه میدهد تا سال 2050 در New Momentum بیش از دو برابر شود. در مقابل، کاهش تقاضای جهانی الانجی در دهههای 2030 و 40 در سناریوهای Accelerated و Net Zero، به این معنی است که صادرات الانجی روسیه حتی با کاهش تحریمها فرصتی برای بهبود ندارد. صادرات الانجی روسیه در سه سناریو برای سال 2035 بین 10 تا 60 میلیارد مترمکعب و در سال 2050، بین 15 تا 50 میلیارد مترمکعب نسبت به چشم انداز انرژی بیپی در سال گذشته کمتر است.

براساس گزارش موسسه اقتصاد انرژی و تحلیل مالی، در سالهای آینده بازارهای جهانی الانجی علیرغم تلاش کشورهای اروپایی برای جایگزینی گاز از دست رفته روسیه، شاهد افزایش اندک عرضه خواهند بود. رشد ضعیف عرضه و تقاضای بالا، قیمتهای جهانی الانجی را برای چندین سال بالا نگه میدارد. قیمتهای بالا فشار نزولی بر رشد تقاضای کشورهای آسیایی، به ویژه بازارهای نوظهور حساس به قیمت که انتظار میرفت محرکهای اصلی تقاضای جهانی الانجی باشند، وارد میکند. قیمتهای بالا در حالی خریداران آسیایی (حساس به قیمت) را مجبور به کاهش خرید الانجی و متوقف ساختن برنامههای جدید واردات آن میکند که سیاستگذاران اروپایی به منظور کاهش هزینههای انرژی، تقویت امنیت انرژی و دستیابی به اهداف کاهش انتشار گازهای گلخانهای، به شدت به دنبال کاهش مصرف گاز هستند. درواقع علیرغم شور و هیجان اروپا برای خرید الانجی در کوتاه مدت (به منظور جایگزینی واردات گاز خط لوله از روسیه)، احتمالا اقدامات مبتکرانه آب و هوا و انرژی باعث تثبیت و معکوس شدن رشد تقاضای الانجی در این قاره در اواخر این دهه خواهد شد. قیمتهای بالای الانجی، رشد ضعیف تقاضا و افزایش حساسیت قیمت در آسیا، کاهش مصرف گاز در اروپا و مجموعهای از سرمایهگذاریها در جایگزینهای مقرون به صرفه انرژی، رشد جهانی تقاضای الانجی را در سالهای آینده تضعیف خواهد کرد. از طرفی پس از چندین سال رشد ضعیف عرضه، بازار جهانی الانجی شاهد موجی از پروژههای جدید خواهد بود که از اواسط سال 2025 شروع به کار خواهند کرد. پس از سال 2026 ورود حجم زیادی از عرضه جدید به بازار، میتواند منجر به مازاد عرضه شود و خطرات مالی و قیمتی را برای صادرکنندگان و بازرگانان الانجی افزایش دهد.

4- منابع

bp Energy Outlook 2023 edition

https://ieefa.org/resources/global-lng-outlook-2023-27

https://ieefa.org/articles/ieefa-turmoil-global-lng-markets-curbing-long-term-demand-growth

https://www.naturalgasintel.com/natural-gas-demand-and-lng-exports-growing-but-longer-term-outlook-uncertain-says-bp/

https://energy.economictimes.indiatimes.com/news/oil-and-gas/ukraine-war-to-fuel-boom-in-global-lng-exports-to-2030-report/98150528?redirect=1

آدرس: تهران، خیابان ولیعصر، روبروی پارک

ملت، کوچه شهید سلطالی، شماره ۶۵

تلفن: ۶۰-۲۲۰۲۹۳۵۱

info@gashouse.ir :پست الکترونیک

خانه مطالعات راهبردی گاز به منظور استفاده بهینه از ظرفیتها و توانمندیهای موسسه مطالعات بینالمللی انرژی برای پاسخ گویی به نیازهای مطالعالی، پژوهشی و تحقیقاتی شرکت ملی گاز ایران در حوزه مطالعات راهبردی در اسفند ماه سال ۱۴۰۰ تأسیس و افتتاح شد.