پس از بحران میان روسیه و اوکراین، کاهش عرضه گاز به کشورهای اتحادیه اروپا و اختلال در خط لوله نورد استریم، همچنین کاهش چشمگیر صادرات گاز روسیه از طریق خط لوله، به شهرت این کشور به عنوان یک تامین کننده قابل اعتماد گاز آسیب جدی وارد کرده و چشم انداز بلند مدت این کشور برای باقی ماندن به عنوان یک بازیگر مهم در بازارهای جهانی گاز را تحت تاثیر قرار داده است.

پس از بحران میان روسیه و اوکراین، کاهش عرضه گاز به کشورهای اتحادیه اروپا و اختلال در خط لوله نورد استریم، همچنین کاهش چشمگیر صادرات گاز روسیه از طریق خط لوله، به شهرت این کشور به عنوان یک تامین کننده قابل اعتماد گاز آسیب جدی وارد کرده و چشم انداز بلند مدت این کشور برای باقی ماندن به عنوان یک بازیگر مهم در بازارهای جهانی گاز را تحت تاثیر قرار داده است. اکنون انعقاد هرگونه قرارداد بلندمدت جدید (LTC) یا تمدید قراردادهای موجود بین گازپروم و واردکنندگان کلیدی اروپایی بعید به نظر می رسد. با این وجود، روسیه احتمالاً پس از پایان جنگ نقشی در بازارهای جهانی گاز ایفا خواهد کرد که زمان و چگونگی پایان جنگ تعیین خواهد کرد که این نقش چه خواهد بود.

ارزیابی گزارش: نکات محوری:

حتی اگر روسیه بتواند راه خود را مجددا به بازار گاز اتحادیه اروپا باز نماید، یافتن بازار جایگزین برای 140 میلیارد متر مکعب صادرات گاز روسیه از خط لوله به کشورهای اتحادیه اروپا در سال 2021، آسان نخواهد بود. روسیه پنج گزینه اصلی برای انجام این کار دارد:

• شروع مجدد صادرات به اروپا با حجم کم

• افزایش فروش خط لوله به آسیا

• افزایش صادرات گاز طبیعی مایع (ال ان جی)

• افزایش استفاده داخلی و صادرات به آسیای مرکزی

• صادرات از طریق واسطه (به عنوان مثال، ترکیه)

در این گزارش، هر یک از این گزینه ها بر اساس پنج سناریو در رابطه با چگونگی بن بست ژئوپلیتیکی بین اروپا و روسیه تا سال 2030 بررسی می شود:

1. تشدید بیشتر خصومتها، که میتواند شامل استفاده از سلاحهای هستهای تاکتیکی یا شیمیایی و تحریم روسیه بر کلیه صادرات سوختهای فسیلی به کشورهای اتحادیه اروپا باشد؛

2. ادامه وضعیت موجود (یعنی درگیری نظامی در مقیاس وسیع) که با تحریم های اتحادیه اروپا بر انرژی روسیه و تحریم¬های روسیه بر روی یوروپل گاز همچنان پابرجاست.

3. کاهش تنش به سمت اقدام نظامی محدود در طول خط تماس، با تحریمهای اتحادیه اروپا بر انرژی روسیه و تحریمهای روسیه بر یوروپل گاز؛

4. تثبیت درگیری و گذار به یک نبرد سرد که در آن تحریم ها از هر دو طرف برداشته می شود، البته با محدودیت های عرضه؛

5. انعقاد یک توافقنامه صلح با امکان استفاده از زیرساخت های خط لوله قابل بهره برداری که روسیه و اروپا را به هم متصل می کند، هر چند با محدودیت های عرضه از طرف اتحادیه اروپا.

اگرچه به نظر می رسد احتمال سناریوهای 2 و 3 بیشتر باشد، اما احتمال هر پنج مورد همچنان وجود دارد؛ از این رو، باید مورد توجه سیاست گذاران و سایر سهامداران صنعت گاز قرار گیرد تا خود را برای آن آماده کنند. در پایان گزارش، جدولی به پیوست آمده است که تخمینهایی از حداکثر جریان گاز روسیه تا سال 2030 را براساس ظرفیت خروجیهای صادراتی برای هر سناریو ارائه میکند. با این حال به دلیل محدودیتهای ناشی از لجستیک، تداوم عملیات نظامی و یا محدودیت های امنیتی عرضه از سوی کشورهای اتحادیه اروپا بر روی واردات حداکثر حجم گاز روسیه، جریان عملیاتی می تواند کمتر باشد. هر سناریویی که در نهایت رخ دهد، بحران جهانی انرژی ناشی از تهاجم روسیه به اوکراین، مطمئنا کتاب تجارت جهانی گاز را بازنویسی خواهد کرد.

• شروع مجدد صادرات گاز به اروپا

تا فوریه 2022، روسیه بااختلاف بسیار نسبت به ایالات متحده و قطر، بزرگترین صادرکننده گاز جهان بود. برخلاف رقبای خود، سه چهارم صادرات گاز روسیه در بازار واحد اروپا متمرکز بود. اکنون به نظر می¬رسد این رابطه 60 ساله به طور غیرقابل برگشتی تغییر کرده است. در حالی که روسیه هنوز معادل 26 میلیارد مترمکعب در سال (bcm/y) از طریق اوکراین و ترکاستریم به کشورهای اتحادیه اروپا صادر میکند، اعتمادی که مدتها این رابطه را تقویت میکرد، شکسته شده است و این احتمال که حجم صادرات به سطح قبل از جنگ بازگردد، بسیار کم به نشر می رسد. فقط ال ان جی روسیه مانند گذشته به جریان خود به کشورهای اتحادیه اروپا ادامه می دهد.

بازگشت گاز خط لوله روسیه به اروپا؛ به تغییرات عمده در روابط بین دو طرف بستگی دارد. قبل از جنگ، گاز شبکه روسیه از طریق شش مسیر اصلی به اروپا عرضه می شد: فنلاند، کشورهای بالتیک، لهستان از طریق خط لوله گاز یامال-اروپا، نورد استریم، اوکراین و ترکیه. در آوریل و می 2022، روسیه خواستار پرداخت پول گاز خود به روبل شد و پس از عدم پذیرش آن توسط برخی مشتریان اروپایی، روسیه گاز بلغارستان، لهستان، فنلاند، دانمارک و هلند را قطع کرد. همچنین پس از آن به دلیل تحریم های اعمال شده بر روی توربین ها و متعاقباً نشت، کاهش جریان از طریق نورد استریم 1 رخ داد. با توجه به ماهیت ژئوپلیتیکی این اقدامات، خاتمه آنها تنها پس از پایان جنگ امکان پذیر است (حتی انتقال به یک نبرد سرد بعید است که وضعیت را تغییر دهد). حتی خطوط لوله نورد استریم که در ماه سپتامبر آسیب دید نیز نمی تواند قبل از پایان جنگ بازسازی شود.

درکمال تعجب، علیرغم حملات مداوم روسیه به زیرساختهای اوکراین، انتقال گاز از طریق اوکراین با نرخهای کاهشیافته در طول جنگ ادامه داشت. با این حال، حوادث نظامی ناخواسته یا اختلافات تجاری بین روسیه و اوکراین، که احتمال هیچ یک از آنها را نمی¬توان رد کرد، می تواند در هر زمانی منجر به کاهش بیشتر انتقال شود. در همین حال، هرگونه افزایش انتقال قبل از عادی سازی روابط روسیه و اوکراین بعید است. تحویل به اروپا از طریق ترک استریم نزدیک به حداکثر 47 میلیون متر مکعب در روز ( 5/16 میلیارد متر مکعب در سال) است و بنابراین نمی توان با استفاده از زیرساخت های موجود حجم آن را افزایش داد. تا زمانی-که درگیری ادامه داشته باشد، انتظار می رود که صادرات گاز روسیه از طریق خط لوله در سطوح فعلی باقی بماند یا کاهش یابد.

یکی از پاسخهای سیاسی بالقوه اروپا، محدود کردن وابستگی واردات خود به روسیه است. کمیسیون اروپا این گزینه را در استراتژی ریپاور خود که در ماه مه 2022 منتشر شد، مطرح کرد و در آن اقدامات قانونی را عنوان کرد که کشورهای عضو اتحادیه اروپا را ملزم به تنوع بخشیدن عرضه گاز طبیعی خود می کند. در سال 2021، روسیه 45 درصد از واردات گاز اتحادیه اروپا را به خود اختصاص داد، سطحی که به دلیل کاهش شدید تولید گاز هلند و بریتانیا همراه با وابستگی فزاینده اروپا به واردات، توانست به آن برسد.

از سرگیری تحویل خط لوله گازپروم به اروپا عمدتاً یک سؤال ژئوپلیتیک است: اینکه آیا جنگ در اوکراین پایان خواهد یافت؟ زمان و پایان جنگ در اوکراین چگونه خواهد بود؟ همچنین بستگی به این دارد که پوتین در قدرت بماند یا خیر. با وجود ابهامات فراوان پیرامون این درگیری، احتمال کمی برای هرگونه قرارداد بلندمدت جدید یا تمدید قراردادهای موجود بین گازپروم و واردکنندگان کلیدی اروپایی وجود دارد. با این حال، اگر تعداد بیشتری از کشورهای اروپایی دولت های راست افراطی را انتخاب کنند، احتمال یک «اروپای متحد» در برابر روسیه کمتر خواهد شد. به طور مشخص، دولت راست افراطی در مجارستان قرارداد گاز جدیدی را با گازپروم امضا کرد، در حالیکه کل اروپا در تلاش بود خود را از گاز روسیه دور کند.

اگر اهداف ریپاور تا حدی برآورده شود، تقاضای گاز اتحادیه اروپا نسبت به سطح 2021 کاهش می یابد و شکاف واردات باقیمانده احتمالاً توسط قراردادهای تازه امضا شده پوشش داده خواهد شد، به این معنی که قراردادهای روسیه باید حداقل با این حجم کاهش یابد.

پس از پایان مناقشه، ، علاوه بر حجم مورد توافق که از اوکراین انتقال می¬یابد و حجم کمی که به فنلاند و کشورهای بالتیک تحویل داده می¬شود، ظرفیت خط لوله به کشورهای اتحادیه اروپا حدود 77 میلیارد مترمکعب (33 میلیارد مترمکعب از طریق خط لوله یامال-اروپا، 5/16 میلیارد مترمکعب از طریق ترک استریم و 5/27 میلیارد مترمکعب از طریق خط لوله پروژه نورد استریم 2) خواهد بود. سرنوشت خطوط لوله آسیب دیده نورد استریم ترکیبی پیچیده از عوامل فنی و ژئوپلیتیکی است.

سناریوی 1 شاهد عدم عرضه گاز خط لوله به اروپا و همچنین قطع ال ان جی روسیه به اروپا خواهد بود. اگر قرار باشد عرضه گاز خط لوله به اروپا در حدود سطوح فعلی باشد که مطابق با سناریوی 2 است، این امر به احتمال زیاد تحت مجموعه ای از شرایط ناخوشایند برای ذینفعان روسیه رخ خواهد داد. براساس ظرفیت خط لوله موجود و بدون تحریم، حجم بالقوه انتقال به اتحادیه اروپا می¬تواند بین 5/31 میلیارد متر مکعب در سناریوی 3 تا حداکثر 143 میلیارد متر مکعب در سناریوی 5 باشد؛ اگرچه با توجه به محدودیت های امنیتی عرضه، به ویژه اگر تقاضای گاز اروپا کمتر از امروز باشد، عملاً این حجم محدود خواهد شد. شایان ذکر است که علیرغم پتانسیل صادراتی مشابه در سناریوهای 2 و 3، انتقال از طریق اوکراین در سناریوی 2 به طور قابل توجهی بیشتر در معرض خطر است.

قرارداد در سطح اتحادیه اروپا راهی است که اتحادیه اروپا می تواند برای از سرگیری صادرات روسیه به اروپا با حجم کم در نظر بگیرد:

- این امر مستلزم موافقت با حجم معینی از گاز روسیه است که به نقاط مختلف مرزی اتحادیه اروپا در لهستان، آلمان یا اسلواکی تحویل داده می شود. به منظور محدودیت وابستگی اروپا به روسیه، مقدار تحویلی در یک منطقه از پیش تعیین شده، محدود خواهد شد. اینکه آیا این آستانه 10 درصد، 20 درصد یا 30 درصد از واردات گاز اتحادیه اروپا باشد، به میزان اولویت بندی تنوع عرضه و زمان بندی بستگی دارد. اگر جنگ در آینده نزدیک به پایان برسد، محدود کردن واردات گاز روسیه نیاز به تلاش زیاد و پرهزینه خواهد داشت، زیرا در حال حاضر جهان 115 میلیارد متر مکعب کمبود گاز دارد و میانگین قیمتهای TTF در سال 2022 به بیش از دو برابر سال قبل رسیده بود. پس از سال 2025 با عرضه حجم وسیعی از ال ان جی جدید از قطر، ایالات متحده و سایر منابع، این وضعیت به طرز چشمگیری تغییر می کند.

- گاز خریداری شده توسط اتحادیه اروپا، یا به بازار تک محموله در مرز اتحادیه اروپا عرضه می گردد یا با خریداران خاصی قرارداد بسته می شود. کمیسیون اروپا ویا مقامات اروپایی به احتمال زیاد به هیچ یک از خریداران اتحادیه اروپا اجازه نمی دهند بیش از 5 درصد یا 10 درصد از کل را برداشت کنند. آن ها همچنین می توانند از روسیه بخواهند که بیش از یک یا دو فروشنده روسی (یعنی گازپروم و نواتک) گاز را ارائه دهد و در نتیجه رقابت افزایش یابد.

- اتحادیه اروپا احتمالاً تعهداتی را برای تامین امنیت عرضه وضع خواهد کرد. به عنوان مثال، X درصد از تحویل سالانه از روسیه باید در اروپا و یا اوکراین ذخیره شود (تعهد ذخیره سازی استراتژیک) تا از نوسانات بیش ازحد فصلی قیمت در دوره های اوج تقاضا جلوگیری شود. علاوه بر تعهد ذخیرهسازی استراتژیک، اروپا احتمالاً به اصلاح مقررات بازار گاز خود مانند ایجاد یک پلت فرم حراج برای پاسخ به تقاضای مشتریان اروپایی نیاز خواهد داشت. این گزینه می تواند تضمین کند در صورت محدود شدن مجدد گاز روسیه به هر دلیلی، اتحادیه اروپا یک برنامه منسجم برای سهمیه بندی گاز بر اساس منطق تجاری دارد.

- احتمالاً نیاز به یک معامله بزرگ بین اروپا و اوکراین وجود خواهد داشت، زیرا این سؤال که چگونه گاز روسیه به اروپا تحویل داده می شود یک بار دیگر به یک موضوع بحث برانگیز برای اوکراین پس از جنگ تبدیل می شود. این نااطمینانی درباره انتقال بالقوه از طریق اوکراین در پنج سناریو، از صفر تا 62 میلیارد متر مکعب در سال که ظرفیت فنی در مرز اوکراین و اسلواکی است، منعکس شده است. در صورت توافق صلح، جدا از سیستم خط لوله اوکراین، گاز روسیه می تواند از طریق خط لوله یامال-اروپا، و خطوط سالم پروژه نورد استریم 2 مستقیماً به فنلاند و کشورهای بالتیک، تحویل داده شود. این معامله بزرگ می تواند شامل تمام یا بخشی از تحویل گاز از روسیه باشد که در مرز شرقی اوکراین آزاد می شود. در این مرحله خریداران اروپایی برای انتقال و ذخیره بالقوه گاز در غرب اوکراین، این کشور قرارداد می بندند. این تلاقی مسیرهای عرضه، موقعیت توسعه یک هاب گازی دیگر در غرب اوکراین را فراهم میکند (نقطهای که ال ان جی از طریق لهستان و گاز از جنوب و شرق وارد می شود).

افزایش فروش خط لوله به آسیا

- در پایان سال 2022، صادرات گاز روسیه از طریق خط لوله به آسیا، تقریبا برای اولین بار با صادرات به اروپا برابری کرد. روسیه پیش از این اعلام کرده بود که به دنبال اتصال شبکه گاز غربی خود که عمدتاً به اروپا و آسیای مرکزی گاز عرضه می¬کند، به بازارهای آسیایی است تا این امکان را فراهم کند که انتقال گاز از طریق خط لوله به غرب یا شرق انعطاف پذیر شود. روسیه مدت هاست که به دنبال این آربیتراژ برای دستیابی به موقعیت بهتر در شرایط مذاکره بوده است. رویدادهای اخیر، خط لوله قدرت سیبری 2 (PS2) با ظرفیت 55 میلیارد مترمکعب در سال را در صدر فهرست اولویت های گازپروم قرار داده است. در سال 2021، در مقایسه با عرضه 155 میلیارد متر مکعب روسیه به کشورهای اتحادیه اروپا، این کشور حدود 30 میلیارد متر مکعب گاز به آسیا فروخت. ساخالین دو سوم ال ان جی را برای آسیا تامین می کند، در حالی که یامال ال ان جی در شمال غربی سیبری بقیه ال ان جی این منطقه را تامین می کند. روسیه یک سیستم خط لوله مستقل را در شرق سیبری با نام قدرت سیبری 1 (PS1)، با ظرفیت 38 میلیارد مترمکعب به شمال شرقی چین راه اندازی می کند. این خط لوله که در سال 2019 آغاز شد و در سال 2022 حجمی معادل 5/15 میلیارد متر مکعب تحویل داده است، در نهایت تا سال 2025 به ظرفیت کامل خود می¬رسد. توافق دیگری برای 10 میلیارد متر مکعب اضافی به چین، از طریق مسیر خط لوله گاز "خاور دور(PS3) «از ساخالین در فوریه 2022 امضا شد. با این حال، موقعیت چین به عنوان تنها خریدار، برای روسیه به این معنی است که روسیه باید امتیازاتی را برای اجرای پروژه PS2 ارائه دهد. انتخاب بین یک اروپای آسیب دیده و چین به عنوان تنها خریدار ایده آل نیست. شایان ذکر است که از امضای اولین قرارداد بلندمدت خط لوله (در سال 2014)، حداقل 10 سال طول می کشد تا PS1 به ظرفیت کامل برسد. هر قرارداد گازی جدید در مقیاس بزرگ بین روسیه و چین باید این جدول زمانی را در نظر بگیرد. از نظر درآمد، همانطور که از داده های مربوط به PS1 مشخص است، عرضه گاز خط لوله به چین سود بسیار کمتری نسبت به صادرات به اروپا دارد.

در نهایت، تمایل روسیه و چین برای خط لوله جدید، مشابه نیست، زیرا چین هدف امنیت انرژی برای داشتن یک سبد واردات متعادل را دنبال می کند و اخیراً تعداد قابل توجهی از قراردادهای جدید بلندمدت ال ان جی را با صادرکنندگان مختلف ال ان جی از جمله ایالات متحده، روسیه و قطر امضا کرده است. شرکتهای چینی تا اواسط دهه حدود 26 میلیارد متر مکعب ال ان جی آمریکا در قرارداد خواهند داشت، در حالی که حدود 48 میلیارد متر مکعب گاز خط لوله و 11 میلیارد متر مکعب گاز ال ان جی، سهم روسیه است.

سناریوهای 1 تا 3 از تخمین نسبتاً محافظه کارانه 48 میلیارد متر مکعب گاز روسیه به چین استفاده می کنند، در حالی که سناریوهای 4 و 5 شروع پروژه سیبری 2 با ظرفیت کاهش یافته تا سال 2030 را در بر می گیرد و مجموع صادرات خط لوله به چین را حدود 5/53 میلیارد متر مکعب بر آورد می کند که پتانسیل افزایش صادرات خط لوله روسیه به چین طی سال های بعد بیش از دو برابر در خواهد بود.

افزایش صادرات ال ان جی

سرمایهگذاری در تغییر صادرات از خط لوله به ال ان جی، انعطافپذیری و بهینهسازی بیشتری را برای روسیه در آینده فراهم میکند. در سال 2021، روسیه از تاسیسات 15 میلیارد مترمکعبی ساخالین2 برای گازپروم، یامال ال ان جی 24 میلیارد متر مکعب برای نواتک و یک تاسیسات 9/0 میلیارد مترمکعبی در ویسوتسک، حجمی معادل با 6/39 میلیارد متر مکعب ال ان جی صادر کرد و تخمین زده می شود که صادرات آن در سال 2022 با 9 درصد افزایش، به حجم 44 میلیارد متر مکعب افزایش یافته باشد. گازپروم بهره برداری از تاسیسات 2 میلیارد مترمکعبی پورتووایا را در سپتامبر 2022 آغاز کرد. ابهامات زیادی در مورد سه پروژه در حال ساخت 9 میلیارد مترمکعبی اضافی در آرکتیک ال ان جی 2، که قرار بود در سال 2023 شروع به کار کند و در سال 2026 به ظرفیت خود برسد، وجود دارد.

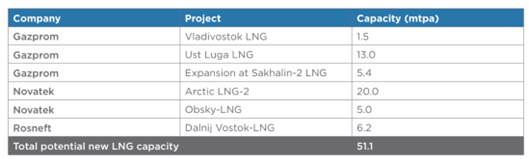

استراتژی صادرات ال ان جی روسیه مدت ها قبل از شروع جنگ در اوکراین پدیدار شد و با تصویب قانون آزادسازی ال ان جی که در دسامبر 2013 اجرایی شد، به طور رسمی آغاز شد. این قانون رسماً انحصار صادرات گازپروم را شکست (اگرچه صادرات خط لوله تحت کنترل کامل آن باقی ماند) و به نهادهای غیر گازپروم این حق را داد که ال ان جی صادر کنند. با حمایت دولت و شرایط نسبتاً مطلوب بازار ال ان جی، چندین پروژه توسط سه تولیدکننده برتر گاز در روسیه - گازپروم، نواتک و روس نفت (جدول 1) اعلام شد. اکثر این پروژهها (بهویژه پروژههایی با مقیاس بزرگ) در حال حاضر به دلیل تحریمهای غرب برای دسترسی به منابع مالی و همچنین فناوریهای مایع سازی غربی غیرواقعی به نظر میرسند. با این حال، در صورت توافق صلح، روسیه حتی بیشتر از ماقبل جنگ انگیزه خواهد داشت تا از گاز خط لوله فاصله بگیرد و به سمت بازارهای جهانی ال ان جی حرکت کند. اگر چنین تغییری اتفاق افتد، روسیه می تواند سالانه 80 میلیون متریک تن (mtpa) ظرفیت صادرات داشته باشد و ظرفیت افزایشی ال ان جی آن حدود نیمی از ظرفیت خط لوله به اتحادیه اروپا (قبل از شروع جنگ) را شامل می شود.

جدول 1) پروژه های اعلام شده ال ان جی روسیه توسط بزرگترین تولید کنندگان گاز

منبع: MEES

سپس یک سوال سیاستی استراتژیک در رابطه با مدیریت بازارهای صادرات گاز و رقابت بین شرکت های ملی (مانند گازپروم، نواتک، روسنفت و هر بازیگر جدیدی که پس از توزیع مجدد دارایی های انرژی در روسیه ظهور کند) در خارج از کشور برای دولت روسیه مطرح می شود. بر اساس قانون آزادسازی ال ان جی در سال 2013، صادرات ال ان جی توسط دولت روسیه باید به گونه ای هماهنگ شود که رقابت بین گاز خط لوله و ال ان جی را به حداقل برساند. در این راستا، چرخش گازپروم به سمت آسیا از طریق خطوط لوله می¬تواند رقابت مستقیم را به حداقل برساند. تا قبل از جنگ در اوکراین، تحویل ال ان جی نواتک در رقابت مستقیم با جریان گاز خط لوله گازپروم به اروپا بود.

توانایی روسیه برای تحقق پروژه های ال ان جی، به دسترسی به منابع مالی و فناوری بستگی دارد که به دلیل تحریم های فعلی محدود شده است و فشار بیشتری بر جدول زمانی این پروژه های بالقوه وارد می کند. روسیه سعی کرده فناوری مایع سازی ال¬ان-جی خود را توسعه دهد، چیزی که در "نقشه راه" دولت در مورد بومی سازی تجهیزات بسیار مهم انرژی برای پروژه های ال ان جی در مقیاس متوسط و مقیاس بزرگ، مورد حمایت صریح قرار گرفته است. نواتک موفق شد یک فناوری در مقیاس کوچک (1 میلیون متریک تن در سال (mtpa)) را در پروژه ال ان جی یامال راه اندازی کند و همچنین در تلاش است تا آن را در Obsky تا 5/2 میلیون متریک تن در سال (mtpa) توسعه دهد. گازپروم همچنین در حال توسعه فناوری مایع سازی برای پروژه های ال ان جی در مقیاس بزرگ است، اما هنوز از آن استفاده نکرده است. تأخیرها در پروژه ال ان جی آرکتیک 2 به خوبی نشان میدهد که روسیه تا چه حد به فناوری ال ان جی غرب وابسته است. در مورد تکمیل جدول زمانی پروژه ال ان جی آرکتیک 2 تردید، وجود دارد و محتمل است که واحدهای مایع سازی، جدول زمانی اعلام شده توسط نواتک (2023 برای واحد 1، 2024 برای واحد 2 و 2026 برای واحد 3) را از دست دهند. با این حال، همه سناریوها به جز سناریوی 1، ظرفیت کامل (27 میلیارد متر مکعب در سال) پروژه ال ان جی تا سال 2030 را در نظر می¬گیرند. حجم پروژه ال ان جی آرکتیک 2 ممکن است به دلیل محدودیت های لجستیکی کمتر از ظرفیت پروژه باشد. در سناریوی 1، تنها واحد مایع سازی 1 تکمیل می شود. در همین حال در سناریوی 5، نواتک واحدهای ال ان جی در مقیاس کوچک اضافی مانند یامال T4 را توسعه داده و ظرفیت صادرات ال ان جی را افزایش میدهد.

با این حال، دسترسی روسیه به فناوری ال ان جی از طریق شرکتهای غربی یا ژاپنی، حتی در صورت امضای توافقنامه صلح بسیار نامشخص باقی خواهد ماند، زیرا این شرکتها در مورد ازسرگیری فعالیت در روسیه محتاط خواهند بود.

افزایش استفاده داخلی و صادرات به آسیای مرکزی

کاهش صادرات گاز روسیه از زمان بحران فرصت استفاده بیشتر از گاز داخلی را فراهم کرده است، اما پتانسیل این رشد محدود است: سهم گاز طبیعی در حال حاضر بالا است و 53 درصد از مصرف انرژی اولیه روسیه را تشکیل می¬دهد. تقاضای داخلی معمولاً دو برابر حجم صادرات سالانه است و مصرف به دلیل آب و هوای زمستان در مقایسه با تابستان حداقل دوبرابر است. بیش از نیمی از گاز مصرفی برای تولید برق و سیستم گرمایش مرکزی استفاده می¬شود. تاکنون، بازار هیچ افزایش معنیداری نداشته است، به این معنی که سرمایهگذاریهای جدید بیشتری برای افزایش تقاضای داخلی مورد نیاز است. علاوه بر این، روسیه با انتخاب استراتژیک دشواری روبرو است و در وهله اول باید مشخص کند از کدام بخش انرژی در بازار داخلی حمایت کند، زیرا نه تنها صنعت گاز، بلکه معدنچیان زغال سنگ و شرکت¬های نفتی نیز با پیامدهای کاهش شدید حجم و درآمد صادرات مواجه هستند. رقابت سخت بین همه این بازیکنان محتمل است. تا کنون، گاز متوقف شده از صادرات به اروپا یا با نرخی بالاتر از حد معمول به انبارهای داخلی سرازیر شده یا باعث کاهش تولید شده است. در پایان دسامبر 2022، «الکساندر نواک»، معاون نخست وزیر روسیه، در مصاحبه¬ای اعلام کرد که تولید گاز روسیه در آن سال 18 تا 20 درصد کاهش یافت و به 671 میلیارد مترمکعب رسید. تا نوامبر 2022، گازپروم تولید گاز خود را به 221 میلیون مترمکعب در روز رساند که 4/19 درصد نسبت به سال 2021 کاهش داده بود. در همین حال صادرات به کشورهای غیر مشترک المنافع به حجم 228 میلیون مترمکعب در روز (5/44 درصد) کاهش یافت. گازپروم سالانه 80 تا 90 درصد گاز روسیه را تامین می کند. تقاضای داخلی روسیه برای گاز گازپروم از سیستم انتقال گاز تا ماه نوامبر 38 میلیون مترمکعب در روز یا 7/5 درصد کاهش یافت. شایان ذکر است، در حالی¬که تولید گازپروم در سال 2022 به دلیل ادامه تحریمها کاهش یافت، تولیدکنندگان مستقل گاز در روسیه، نواتک و روسنفت، موفق شدند نسبت به سال 2021، به ترتیب تولید خود را 7/1 درصد (به حدود 6/83 میلیارد مترمکعب) و 16 درصد (به حدود 69 میلیارد متر مکعب) افزایش دهند. این نشان میدهد که گازپروم، که تا حد زیادی به تحویل خطوط لوله اروپا وابسته است، نه تنها قادر به صادرات به اروپا نیست، در عین حال سهم بازار داخلی روسیه را هم از دست میدهد و از یک بحران مضاعف رنج می برد. افزایش تولید نواتک تا حد زیادی به منظور خدمت رسانی به صادرات رو به رشد ال ان جی است، در حالی که روسنفت از یک توافق قطعی با بزرگترین شرکت انرژی روسیه ،اینتر رائو ، برخوردار است. به طور کلی، برای گازپروم، این یک موقعیت بسیار ضعیف برای شروع مذاکرات با چین بر سر پروژه PS2 است.

در تئوری، یکی دیگر از بازارهای فروش گاز گازپروم، صنایع صادراتی گازبر است. اما تقاضای داخلی برای مواد شیمیایی گازی و کودها به دلیل رکود اقتصاد روسیه و فشارهای تحریمی که بعید است به این زودی ها از بین برود، محدود است.

در حالیکه بازار داخلی این کشور راه حل جدی برای حل مشکل روسیه در نظر گرفته نمی شود، پوتین تشکیل یک "اتحاد گازی" با قزاقستان و ازبکستان را برای استفاده از زیرساخت گاز مشترک بین سه کشور و به ویژه برای عرضه گاز روسیه به بازارهای داخلی دو کشور همسایه پیشنهاد کرد. قزاقستان و ازبکستان به این پیشنهاد با شک و تردید واکنش نشان دادند. حتی اگر این سه کشور چنین اتحادی را تشکیل دهند، اقتصاد فروش گاز روسیه به آسیای مرکزی، از جمله پویایی قیمتها و شرایط پرداخت، مانع از برقراری روابط راحت گازپروم با خریداران اروپایی یا خریداران چینی خواهد شد. با این وجود، احتمالاً در صورتی که گازپروم مایل به ارسال گاز به آسیای مرکزی با هزینه متغیر کوتاه مدت گاز ارسالی از منطقه ندیم-پور-تاز (منطقه ای که در آن حجم بالایی از تولید به دلیل تحریم ها قطع شده است) باشد، این گزینه روی میز باقی می ماند.

صادرات از طریق واسطه (مانند ترکیه)

روسیه فعالانه در حال مذاکره با ترکیه و ایران برای اقدامات مشترک در بازار اروپا، پاکستان و هند است. شکل این فعالیت ها هنوز مشخص نیست و پاسخی به این سوال که چگونه می توان زیرساخت های مربوطه را در شرایط تحریم ایجاد کرد، وجود ندارد. با این وجود، این گزینه باید هنگام بررسی سناریوهای مختلف برای صادرات روسیه در نظر گرفته شود. فارغ از بحث تحریم ها و دسترسی به شناورهای اعماق دریا برای لوله¬گذاری در دریا، شایان ذکر است که از زمان امضای قراردادها در سال 2014، هشت سال طول کشید تا خط لوله ترک استریم ساخته شود و به ظرفیت کامل برسد. علاوه بر این، برخی از کارهای مهندسی و طراحی ترک استریم که بر اساس پروژه ساث استریم بود در سال 2014 کنسل شد. موضوع مهم دیگری که در این سناریو مطرح خواهد شد، نقش ترکیه به عنوان یک کشور ترانزیتی است. گازپروم با دنبال کردن استراتژی کنارگذر اوکراین از زمان فروپاشی اتحاد جماهیر شوروی نشان میدهد که این شرکت تا چه اندازه نسبت به موضوع انحصار انتقال که دسترسی آن به بازارهای اروپایی را تحت تأثیر قرار میدهد، حساس بوده است. اگر بیشتر گاز خط لوله روسیه از طریق ترکیه تحویل داده شود، ترتیبات جدید تفاوت چندانی با موقعیت تقریباً انحصاری اوکراین در گذشته نخواهد داشت. به عنوان مثال، ترکیه در حال حاضر به دنبال تخفیف 25 درصدی قیمت گاز روسیه به این کشور است. هیچ یک از سناریوهای ارائه شده در اینجا نقش بسیار قوی تری را برای ترکیه در نظر نمی گیرد و ظرفیت سالانه ترک استریم 31 میلیارد مترمکعب باقی می ماند. با این حال، با توجه به اینکه یکی از رشته های این خط لوله در حال انتقال گاز به مجارستان است، احتمالاً با ظرفیت نزدیک به امروز مورد استفاده قرار می گیرد، مگر در سناریوی 1 که در آن تمام صادرات به اروپا قطع می شود.

آژانس بینالمللی انرژی (IEA) در آخرین «چشمانداز انرژی جهان، 2022» پیشبینی کرد که صادرات گاز روسیه تا سال 2030 حدود 130 میلیارد متر مکعب خواهد بود که یک سوم سطح مورد انتظار در چشمانداز قبلی آژانس بینالمللی انرژی است. این حجم با حداکثر پتانسیل جریان در سناریوهای 1 و 2 (بسته به جریان های واقعی تحقق یافته از روسیه) سازگار است. بدون پاسخ به سؤالات مهم در رابطه با پایان جنگ بین روسیه و اوکراین، سناریوهای 2 یا 3 می تواند محتمل ترین نتایج باشد. با این حال بدتر شدن وضعیت موجود، هر چند با احتمال کمتر، ممکن است. از طرفی این احتمال نیز وجود دارد که روابط به سمت یک نبرد سرد (سناریوی 4) رود. اما برای اجرای سناریوی 5، تغییرات زیادی به خصوص در سمت روسیه باید رخ دهد، اما احتمال آن را نمی توان به طور کامل رد کرد.

می¬توان تصور کرد که گاز روسیه می تواند تا سال 2030 همچنان نقش مهمی در بازارهای جهانی انرژی ایفا کند، که از طریق اقداماتی مانند تحویل تک محموله یا کوتاه مدت خط لوله به اروپا، افزایش تدریجی تحویل گاز از طریق خطوط لوله به چین به طور بالقوه از طریق قدرت سیبری2 تحت مجموعه ای از قراردادهای بلندمدت- و حرکت به سمت بازارهای جهانی گاز از طریق ال ان جی پشتیبانی می شود. با این حال، هر یک از این راه ها به فناوری و تامین مالی نیاز دارد که تنها با حل و فصل ژئوپلیتیک در اروپا، پس از پایان جنگ قابل دستیابی است. نتایج هر سناریو پیامدهای قوی برای بازارهای جهانی گاز دارد، از جمله نه تنها میزان عرضه گاز غیرروسی برای تأمین اروپا و چین، بلکه همچنین میزان رقابتی که ال ان جی روسیه میتواند برای سایر تأمینکنندگان بزرگ ال ان جی که مشتاق توسعه ظرفیت خود هستند، ارائه دهد. اگرچه در این تفسیر مورد بحث قرار نگرفته است، اما تکامل این جریانها بین زمان حال تا سال 2030 میتواند به کاهش بازارهای جهانی گاز، کاهش قیمتها و تشویق سرمایهگذاری در صادرات ال ان جی از منابع جایگزین کمک کند. با نگاهی فراتر از گاز طبیعی و چارچوب زمانی 2030، توافق صلح با روسیه میتواند کشورهای اتحادیه اروپا را ترغیب کند تا با علاقه دوباره به هیدروژن روسیه که از طریق خط لوله تحویل میشود نگاه کنند.

منبع: MEES

آدرس: تهران، خیابان ولیعصر، روبروی پارک

ملت، کوچه شهید سلطالی، شماره ۶۵

تلفن: ۶۰-۲۲۰۲۹۳۵۱

info@gashouse.ir :پست الکترونیک

خانه مطالعات راهبردی گاز به منظور استفاده بهینه از ظرفیتها و توانمندیهای موسسه مطالعات بینالمللی انرژی برای پاسخ گویی به نیازهای مطالعالی، پژوهشی و تحقیقاتی شرکت ملی گاز ایران در حوزه مطالعات راهبردی در اسفند ماه سال ۱۴۰۰ تأسیس و افتتاح شد.