پیش از بحران میان روسیه و اوکراین، اتحادیه اروپا به شدت به منابع انرژی روسیه وابسته بود. در سال 2021، کشورهای اتحادیه اروپا 155 میلیارد مترمکعب گاز از روسیه وارد کردند که حدود 40 درصد از کل واردات گاز ایشان را تشکیل میداد؛ آلمان بزرگترین واردکننده بود و پس از آن ایتالیا و هلند قرار داشتند.

پیش از بحران میان روسیه و اوکراین، اتحادیه اروپا به شدت به منابع انرژی روسیه وابسته بود. در سال 2021، کشورهای اتحادیه اروپا 155 میلیارد مترمکعب گاز از روسیه وارد کردند که حدود 40 درصد از کل واردات گاز ایشان را تشکیل میداد؛ آلمان بزرگترین واردکننده بود و پس از آن ایتالیا و هلند قرار داشتند.

با آغاز بحران، بسیاری از کشورها متعهد شدند که واردات نفت و گاز خود را متوقف و یا محدود کنند. اتحادیه اروپا در مارس سال گذشته اعلام کرد که واردات گاز از روسیه را ظرف یک سال به میزان دو سوم کاهش خواهد داد. اتحادیه اروپا گامهای بلندی در کاهش وابستگی خود به انرژی روسیه برداشت، اما این امر بیشتر نتیجه تصمیمات اتخاذ شده توسط کرملین بود تا اینکه نتیجة اقدامات اتحادیه اروپا باشد. این تصمیمات شامل تغییرات اعمال شده توسط مسکو در قوانین مربوط به عرضه گاز برای مشتریان اروپایی (فرمان گاز در ازای پرداخت به روبل) بود، علاوه بر این روسیه با کاهش تدریجی حجم گاز صادراتی از طریق خط لوله نورد استریم 1، به فشار بر بازار گاز اروپا ادامه داد که به معنای کاهش عرضه گاز در اوج فصل ذخیرهسازی بود؛ درنهایت عوامل مختلف منجر به کاهش کلی صادرات گاز روسیه به اتحادیه اروپا در حدود 80 میلیارد مترمکعب شدند.

برخلاف نفت، صادرات گاز روسیه مشمول تحریمهای شدید کشورهای غربی نبوده است. فراتر از محدودیتهای فناوری الانجی که میتواند تأثیر بلندمدتی بر ظرفیت تولید آینده روسیه داشته باشد، بخش گاز روسیه عمدتاً آزاد است و روسیه می تواند آن را به هر کشوری که بخواهد، بفروشد. کشورهای اتحادیه اروپا به جای تحریمهای رسمی، به دنبال حذف گاز روسیه هستند. با این حال، بازارهای جایگزین کمی برای حجم بالای گازی که روسیه قبلاً از طریق خط لوله به این منطقه صادر میکرد، وجود دارد.

تقاضای گاز طبیعی در اتحادیه اروپا در سال 2022، با کاهش عرضه گاز خط لوله روسیه و در پی آن افزایش قیمت انرژی، به میزان 55 میلیارد مترمکعب یا 13 درصد کاهش یافت و در ژانویه 2023، سهم گاز خط لوله روسیه از کل واردات گاز اتحادیه اروپا به 7 درصد رسید.

این کاهش علاوه بر تصمیمات روسیه، تا حدی به دلیل آب و هوای نسبتاً معتدل در طول پاییز 2023-2022 و اوایل زمستان، همچنین "رفتار سبز" در پاسخ به بحران انرژی (مانند کم کردن دمای خانه یا سوئیچینگ به پمپهای حرارتی) و کاهش تولید صنعتی بود.

بیشترین درصد کاهش در کشورهای شمال و شمال غرب اتحادیه اروپا رخ داد. برخی از عوامل را میتوان دورهای یا موقت در نظر گرفت، مانند سوئیچینگ سوخت به دلیل حساسیت به قیمت و یا اثرات آب و هوا؛ اما موارد دیگری مانند افزایش ظرفیت تجدیدپذیر، بهبود بهرهوری و فروش پمپهای حرارتی، ساختاری هستند. تغییرات ساختاری دیگری نیز مانند تعطیلی دائمی برخی کارخانهها یا مشاغل هم وجود دارد. در این میان تغییراتی مانند اقدامات داوطلبانه برای کاهش تقاضا و یا جایگزینی واردات برای مدیریت قیمتهای بالاتر وجود دارد که ممکن است در صورت تعادل مجدد بازارهای گاز و بازگشت قیمتها به میانگینهای تاریخی دوام نیاورد.

کاهش واردات گاز از روسیه در سال گذشته یک چالش بزرگ برای بسیاری از کشورهای اروپایی بود، زیرا این قاره بیشتر گاز خود را از طریق خطوط لوله متصل به روسیه تأمین میکرد. اتحادیه اروپا در پاسخ به این کاهش، واردات الانجی خود (از جمله الانجی روسیه) را 60 درصد افزایش داد، همچنین واردات گاز خطوط لوله از دیگر کشورها ، از جمله واردات از آذربایجان از 8.1 میلیارد مترمکعب در سال 2021 به 11.4 میلیارد مترمکعب و نروژ از 82 میلیارد مترمکعب در سال 2021 را تقریباً 90 میلیارد مترمکعب افزایش داد.

آب و هوا مطمئناً نقش اساسی در کاهش مصرف گاز اتحادیه اروپا داشت، با این حال، همه اثرات آب و هوایی مصرف گاز را کاهش ندادند، بعنوان مثال بارندگی کم در جنوب اروپا سال خوبی را برای نیروگاههای آبی رقم نزد و تقاضا را برای انرژی گازسوز افزایش داد. از سویی دیگر قیمتهای بالا نیز نقش قابل توجهی در کاهش تقاضا، به ویژه در بخشهای صنعتی پرمصرف داشتند. با این حال، مقداری که به کاهش دائمی تقاضا منجر شدهاند هنوز مشخص نیست.

مصرف گاز در بخش صنعت، 25 میلیارد مترمکعب یا حدود 25 درصد کاهش یافت. صنایع انرژی بر اولین گروهی بودند که به شوکهای قیمت گاز در اتحادیه اروپا پاسخ دادند. چندین کارخانه تولید را کاهش دادند و در برخی موارد به جای تولید داخلی با هزینه بالاتر، محصولات نهایی را از خارج از اتحادیه اروپا وارد کردند. این امر نیاز به حدود 13 میلیارد مترمکعب گاز طبیعی را کاهش داد و صنعت کودهای شیمیایی نزدیک به نیمی از آن را به خود اختصاص داد. برخی از صنایع نیز با افزایش واردات کالاهای با شدت متوسط مصرف گاز ، نیاز به گاز را کاهش دادند که باعث شد تولید کلی محصولات نهایی تا حد زیادی بدون تغییر باقی بماند. بنابراین مشخص می شود که چرا در سال 2022 تولید صنعتی در بخشهای پرمصرف گاز، مانند کودهای شیمیایی، فولاد و آلومینیوم، به طور متوسط حدود 8 درصد در اتحادیه اروپا کاهش یافت که کمتر از کاهش متناظر در مصرف گاز آنها بود. همچنین تخمین زده میشود، حدود 7 میلیارد مترمکعب سوئیچینگ گاز به نفت در بخش صنعت رخ داده است.

علاوه بر این، کاهش عرضه گاز روسیه تأثیر زیادی بر بازار برق داشت؛ زیرا قیمتهای بالا و بیثبات گاز که به عنوان سوخت حاشیهای مورد استفاده در تعیین قیمتهای عمدهفروشی برق اتحادیه اروپا عمل میکرد، باعث افزایش قابلتوجه قیمت در سراسر اتحادیه اروپا شد.

با ورود به سال 2023، تنشها در بازار گاز اروپا به دلیل شرایط آب و هوایی مساعد و اقدامات سیاستی به طور قابل توجهی کاهش یافته است. با این حال، عرضه گاز در سال 2023 با طیف گستردهای از عدمقطعیتها و ریسکها مواجه است. که شامل امکان توقف کامل عرضه گاز از طریق خط لوله روسیه به اتحادیه اروپا و همچنین کاهش بالقوه عرضه الانجی با بهبود واردات چین بوده است، بیشترین ریسک نیز مربوط به عرضه پایدار گاز از منابعی غیر از روسیه و همچنین عوامل آب و هوایی مانند تابستان بی آب یا زمستان سرد در اواخر سال 2023 است که میتواند فشار بیشتری بر بازار گاز وارد کند، ادامه حرکت در جهت رشد انرژیهای تجدیدپذیر که در سال 2022 مشاهده شد نیز نیازمند تلاشهای سیاستی پایدار است. به گفته آژانس بینالمللی انرژی، کمبود گاز اتحادیه اروپا در سال 2023 میتواند به 57 میلیارد مترمکعب برسد. چنین کمبودی معادل 14.5 درصد کل مصرف گاز است. آژانس بینالمللی انرژی پیشبینی میکند که کل تقاضای گاز اتحادیه اروپا در سال 2023 به 392 میلیارد مترمکعب برسد. علاوه بر این، مصرف گاز در اتحادیه اروپا بسته به میزان کاهش بیشتر صادرات گاز روسیه، باید 13 تا 20 درصد کاهش یابد.

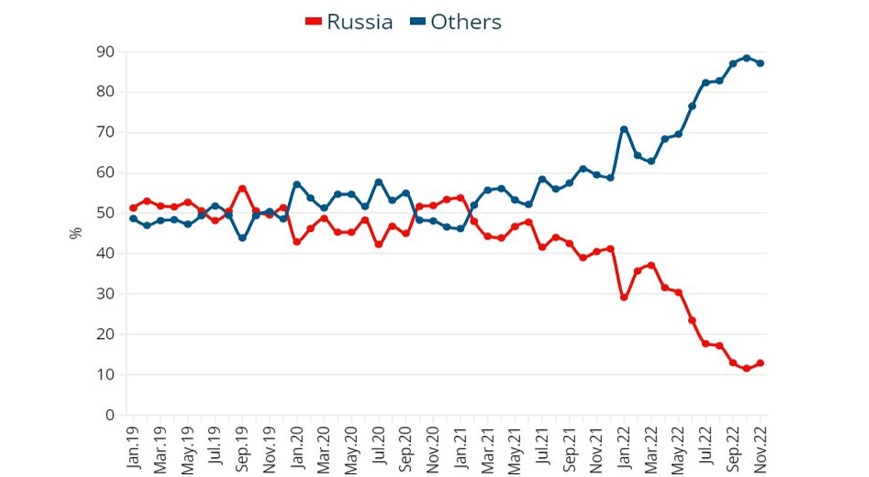

همانطور که در نمودار زیر نشان داده شده است، سهم واردات گاز طبیعی از روسیه و سایر کشورهای غیر اتحادیه اروپا در سالهای 2019، 2020 و نیمه اول سال 2021 بسیار مشابه بود. در دسامبر 2021، سهم روسیه همچنان بیش از 41 درصد بود و پس از بحران میان روسیه و اوکراین، تلاشهای اتحادیه اروپا برای تنوع بخشیدن به منابع گاز روسیه به طور چشمگیری افزایش یافت.

شکل 1: واردات گاز اتحادیه اروپا

source 1: European Commission

کشورهای اتحادیه اروپا بصورت قابل توجهی برای جایگزین عرضه از روسیه به واردات الانجی رو آوردهاند و به دنبال واردات الانجی از تولیدکنندگانی مانند ایالات متحده و قطر هستند. با این حال، پایانههای کافی برای واردات الانجی در اروپا وجود ندارد. همچنین انتظار میرود در سال 2023 رقابت بین واردکنندگان الانجی تشدید شود و مشکل اصلی اروپا میتواند احیای تقاضای چین برای گاز و همچنین علاقه روزافزون صادرکنندگان آمریکایی به افزایش عرضه به این بازار باشد. این در حالی است که در سال جاری رشد قابل توجهی برای عرضه الانجی در بازار جهانی پیشبینی نمیشود. همه اینها احتمالاً خرید الانجی را برای اتحادیه اروپا دشوارتر میکند. همچنین همانطور که اشاره شد، علیرغم کاهش شدید صادرات گاز روسیه از طریق خط لوله به اتحادیه اروپا، عرضه الانجی روسیه به اتحادیه اروپا در سال گذشته نسبت به سال 2021، 12 درصد افزایش یافت. بزرگترین واردکنندگان الانجی روسیه در سال 2022 فرانسه، اسپانیا، بلژیک و هلند بودند. این امر روسیه را پس از ایالات متحده، به دومین تأمینکننده بزرگ الانجی اتحادیه اروپا تبدیل کرد. هرچند با وجود افزایش واردات الانجی اتحادیه اروپا از روسیه، کل واردات گاز از روسیه 64 میلیارد مترمکعب کاهش یافته است.

چشمانداز افزایش عرضه گاز از طریق خط لوله به اتحادیه اروپا چندان خوشایند نیست. آذربایجان تنها افزایش جزئی در سال جاری اعلام کرده است، همچنین مشخص نیست که آیا الجزایر و نروژ میتوانند صادرات خود را افزایش دهند یا خیر، عرضه گاز الجزایر به اتحادیه اروپا از 50 میلیارد مترمکعب در سال 2021 به 44 میلیارد مترمکعب در سال 2022 کاهش یافت، اگرچه الجزایر دو برابر شدن صادرات را برای سال 2023 اعلام کرده است، اما با در نظر گرفتن رشد تولید پیشبینی شده و سایر موانع سیاسی و فنی ممکن است دستیابی به جاهطلبیهای آن دشوار باشد.

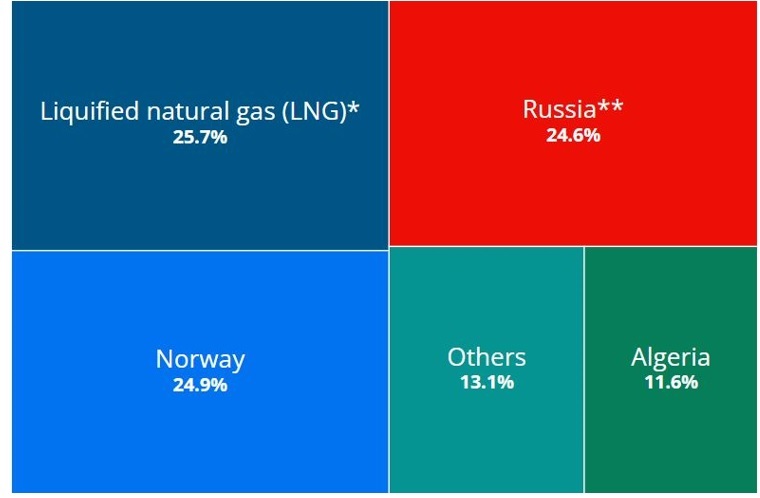

شکل 2: منابع واردات گاز اتحادیه اروپا (ژانویه تا نوامبر 2022)

source 2: European Commission • (*Mainly from US, Qatar and Nigeria; **Pipeline+LNG)

علیرغم کاهش تقاضا، صورتحساب واردات گاز اتحادیه اروپا در سال 2022 به حدود 400 میلیارد یورو (بیش از سه برابر مقدار آن در سال 2021) رسید. سهم روسیه از کل تقاضای گاز طبیعی اتحادیه اروپا از 40 درصد در سال 2021 به زیر 10 درصد کاهش یافت، حال آنکه، افزایش شدید قیمتها درآمد قابل توجهی را در طول سال 2022 نصیب روسیه کرد. با این وجود و به گفته وزارت دارایی روسیه، با کاهشی شدن قیمت گاز، درآمد این کشور از گاز طبیعی در دو ماه اول سال 2023 در مقایسه با مدت مشابه سال 2022 بیش از 40 درصد کاهش یافته است.

در چنین شرایطی، «فاتح بیرول»، مدیر اجرایی آژانس بینالمللی انرژی، بر اهمیت اعتبار دادن به دولتها برای واکنش به بحران انرژی تأکید کرد و گفت اقدامات سیاستی (مانند طرحهای حمایتی تجدیدپذیر، کمکهای بلاعوض و وامهای ترجیحی برای بازتجهیز کردن خانهها و نصب پمپ حرارتی، در کنار کمپینهایی برای تشویق تغییرات رفتاری) همگی در کاهش تقاضای گاز نقش داشتند. سرعت بالا برای سازگاری با کاهش صادرات گاز روسیه و قیمتهای بالاتر نیز به کمک دههها اصلاحات و ابتکارات سیاستی امکانپذیر شد که مصرفکنندگان بزرگ را قادر میسازد تا مصرف خود را کاهش دهند و از منابع جایگزین استفاده کنند. با این حال، بحث جدی در مورد اینکه چه وزنی باید به هر عامل در کاهش تقاضای گاز داده شود، وجود دارد.

از سویی دیگر گاز ارزان روسیه یکی از زیربناهای اصلی صنایع سنگین در اروپا بوده و در آغاز بحران، ده کشور اتحادیه اروپا برای بیش از 75 درصد از واردات خود به گاز روسیه متکی بودند و منابع جایگزین کمی برای آن وجود دارد. البته روسیه نیز به عنوان بازار صادراتی به اتحادیه اروپا متکی است. تلاش روسیه فراتر از خطوط لولهای که به اتحادیه اروپا میرود، درجهت جایگزینی فروش گاز خود به بازارهای جدید است.

روسیه برای این کار باید گاز را به صورت الانجی صادر کند که شامل سرد کردن آن در دمای منفی 162 درجه سانتیگراد، بارگیری و فروش آن به یک کاربر با پایانه واردات مجهز است. چالش اصلی این است که پایانههای کمی برای واردات الانجی در سطح جهان برای ارسال گاز روسیه وجود دارد. ناوگان جهانی تانکرهای الانجی نیز برای انتقال حجمی معادل فروش روسیه به اروپا تا پیش از بحران میان روسیه و اوکراین کافی نیست.

چین یکی از بازارهای بالقوه برای گاز روسیه به حساب میآید، اما خط لوله فعلی قدرت سیبری نسبتاً کوچک است و نمیتوان آن را به طور قابل توجهی بدون تعمیرات اساسی گسترش داد. پوتین مدتهاست که از خط لوله جدیدی که دو کشور را به هم متصل میکند، حمایت میکند و روسای جمهور دو کشور در ماه مارس درباره پروژه زیرساختی جدید قدرت سیبری 2 برای انتقال گاز به چین از طریق مغولستان گفتگو کردند. با این حال، به گفته کارشناسان انتظار نمیرود چین تا پس از سال 2030 به عرضه گاز اضافی نیاز داشته باشد. این خط لوله پیشنهادی قرار است ذخایر عظیم شبهجزیره یامال در غرب سیبری را به چین برساند. گازپروم مطالعه امکانسنجی این پروژه را در سال 2020 آغاز کرد و قصد دارد تا سال 2030 تحویل گاز را آغاز کند. این خط لوله 2600 کیلومتری میتواند 50 میلیارد مترمکعب گاز در سال حمل کند که اندکی کمتر از خط لوله فعلی منحل شده نورد استریم 1 است که از زیر دریای بالتیک، روسیه را به آلمان متصل میکند.

پوتین قبل از سفر شیجینپینگ از خط لوله قدرت سیبری به عنوان معامله قرن یاد کرد. اما در بیانیهای مشترک پس از مذاکرات آنها فقط آمده است که طرفهای درگیر "تلاشهایی را برای پیشبرد کار بر روی مطالعه و تأیید" خط لوله انجام خواهند داد. با این حال، در گزارشهای رسمی از اظهارات شی که پس از این جلسات منتشر شد، اشارهای به خط لوله نشده است.

نباید فراموش کرد که یک وابستگی متقابل میان اروپا و روسیه وجود دارد. اتحادیه اروپا به خصوص آلمان بعنوان بزرگترین مصرفکننده گاز در این منطقه، به دنبال منابع جایگزین برای عرضه گاز روسیه بود. به این منظور اتحادیه اروپا واردات گاز از طریق خط لوله از آذربایجان و نروژ را افزایش داد و سیاستهای کاهش مصرف گاز را اعمال کرد و واردات الانجی خود را از همه منابع در سال 2022 در مقایسه با سال 2021 بیش از 60 درصد افزایش داد.

هرچند هدف این اقدامات کاهش تقاضا برای گاز روسیه بود، اما روسیه همچنان دومین تأمینکننده الانجی اتحادیه اروپا است. در چنین شرایطی تصمیمگیری برای روسیه و اتحادیه اروپا دشوار میشود. پوتین در پاسخ به تحریمها عرضه خود را کاهش میدهد و اتحادیه اروپا میخواهد خرید گاز روسیه را متوقف کند. اما این رابطه تا حدی به دو طرف وابسته است که نمیتوان آن را به سرعت از بین برد.

خطوط لوله غیر روسی ظرفیت کافی ندارند و پایانههای متعدد واردات الانجی در اروپا برای تأمین منابع جایگزین در حجم مورد نیاز وجود ندارد. اگرچه اتحادیه اروپا در حال ساخت پایانههای جدید واردات الانجی است، اما ساخت آنها معمولاً چندین سال طول میکشد. روسیه نیز در شرایط خاصی قرار داد. برخلاف نفت، روسیه ظرفیت محدودی برای انحراف صادرات گاز در حجمی قابل مقایسه با آنچه قبلاً به اتحادیه اروپا صادر میکرد، دارد.

4- منابع

https://www.bbc.com/news/58888451

https://www.iea.org/commentares/europe-s-energy-crisis-what-factors-drove-the-record-fall-in-natural-gas-demand-in-2022

https://energy.ec.europa.eu/news/new-reports-highlight-3rd-quarter-impact-gas-supply-cuts-2023-01-13_en

https://ecfr.eu/article/conscious-uncoupling-europeans-russian-gas-challenge-in-2023/

.

https://www.euronews.com/green/2023/02/24/europes-energy-war-in-data-how-have-eu-imports-changed-since-russias-invasion-of-ukraine

https://www.reuters.com/business/energy/does-china-need-more-russian-gas-via-power-of-siberia-2-pipeline-2023-03-22/

https://www.hinrichfoundation.com/research/article/sustainable/dark-waters-china-and-india-bid-up-russian-oil/

آدرس: تهران، خیابان ولیعصر، روبروی پارک

ملت، کوچه شهید سلطالی، شماره ۶۵

تلفن: ۶۰-۲۲۰۲۹۳۵۱

info@gashouse.ir :پست الکترونیک

خانه مطالعات راهبردی گاز به منظور استفاده بهینه از ظرفیتها و توانمندیهای موسسه مطالعات بینالمللی انرژی برای پاسخ گویی به نیازهای مطالعالی، پژوهشی و تحقیقاتی شرکت ملی گاز ایران در حوزه مطالعات راهبردی در اسفند ماه سال ۱۴۰۰ تأسیس و افتتاح شد.