اواخر سال 2021 با فشردگی بازار انرژی همراه بود و این فشردگی در فوریه 2022 با آغاز بحران میان روسیه و اوکراین شتاب گرفت. از سال 2021 بازارهای گاز به وضوح تحت تأثیر ترکیبی از عوامل در طرف عرضه و تقاضا قرار گرفتند.

اواخر سال 2021 با فشردگی بازار انرژی همراه بود و این فشردگی در فوریه 2022 با آغاز بحران میان روسیه و اوکراین شتاب گرفت. از سال 2021 بازارهای گاز به وضوح تحت تأثیر ترکیبی از عوامل در طرف عرضه و تقاضا قرار گرفتند. تقاضا با بهبود اقتصاد جهانی، پس از پشت سر گذاشتن قرنطینههای کووید و تلاش برای ذخیرهسازی به منظور مقابله با یک زمستان سرد افزایش یافت. در سمت عرضه نیز، کاهشهای مربوط به تعمیر و نگهداری پس از کووید و نوسان عرضه گاز خط لوله از روسیه به اروپا ادامه داشت. تشدید تنشهای ژئوپلیتیکی به دنبال کاهش وابستگی به گاز روسیه و تلاش برای تقویت امنیت انرژی، علاقه به تأسیسات مایعسازی را برانگیخت.

بازار الانجی در سال 2022 یک سال پر فراز و نشیب را تجربه کرد. شوک عرضه گاز خط لوله پس از آغاز بحران میان روسیه و اوکراین منجر به افزایش تقاضای الانجی در اروپا شد؛ بطوریکه قیمتهای بالا، محمولههای حاشیهای را از آسیا به اروپا منحرف کرد. نیاز ناگهانی و فوری اروپا برای جایگزینی گاز خط لوله روسیه در کنار تقاضای گاز برای اطمینان از ذخیرهسازی تا پیش از زمستان، بازار جهانی الانجی را نامتعادل و بیثبات کرد.

در سال 2022 بحران جهانی انرژی در پی تنش میان روسیه و اوکراین تشدید شد و قطعیهای غیرمنتظره و متعددی در سایتهای مایعسازی مشاهده شد. تجارت جهانی الانجی در سال 2022 به 401.5 میلیون تن رسید که 6.8 درصد نسبت به سال 2021 افزایش داشت. واردات الانجی به اروپا 50.4 میلیون تن افزایش یافت و قیمتهای بالای تک محموله منجر به تخریب تقاضای الانجی در آسیا شد.

با توجه اینکه سفرهای ایالات متحده به آسیا در مقایسه با سفرهای ایالات متحده به اروپا که حدوداً 12 روز طول میکشد به راحتی میتواند بیش از 30 روز باشد، اجارهکنندگان تمایلی به فرستادن محمولههای خود به بازارهای آسیایی نداشتند و در بیشتر سال 2022 تمرکز بازار از تن - مایل به تن - روز به عنوان شاخص کلیدی تقاضای حملونقل تبدیل شد.

با ادامه مبارزه با قرنطینههای مرتبط با کووید-19 در سال 2022 و با توجه به این واقعیت که خریدهای تک محموله در بازار مقرونبهصرفه نبود چین واردات الانجی خود را از طریق قراردادهای بلندمدت ، به حداکثر رساند. در نتیجه، سهم معاملات تک محموله چین از سطح معمول 40 درصد به حدود 10 درصد کاهش یافت.

اروپا برای جذب محمولههای اضافی الانجی ، اضافه بهای بالاتری نسبت به سایر نقاط جهان میپرداخت. تولیدکنندگان آمریکایی توانستند علیرغم قطعی Freeport LNG، 55.2 میلیون تن الانجی به اروپا صادر کنند که افزایش 148 درصدی را نسبت به سطوح سال 2021 نشان میدهد. حجم واردات الانجی از ایالات متحده 44 درصد از کل واردات الانجی اروپا را تشکیل میدهد، در حالی که اروپا 69 درصد از کل صادرات الانجی ایالات متحده را در سال گذشته به خود اختصاص داد.

شکل 1: واردات منطقهای الانجی بر اساس مبدا، 2021 و 2022 (متریکتن)

.jpg)

source 1: Rystad Energy

رشد صادرات از سال 2021 تا 2022 عمدتاً توسط ایالات متحده (افزایش 10.5 میلیون تن، افزایش 15 درصد) و پس از راهاندازی پروژههای Sabine Pass Train 6 و Calcasieu Pass شکل گرفت. ایالات متحده در سال گذشته با 80.5 میلیون تن در مقایسه با 70 میلیون تن در سال 2021، از قطر به عنوان دومین تولیدکننده بزرگ الانجی در جهان پیشی گرفت. روسیه در سال 2022، 3.4 میلیون تن(افزایش 11.6 درصد) و قطر نیز 3.1 میلیون تن(افزایش 4 درصد) الانجی بیشتر صادر کردند. موزامبیک نیز در نوامبر سال گذشته با ارسال اولین محموله از Coral South FLNG ، به صادرکنندگان الانجی پیوست. استرالیا در سال 2022 جایگاه خود را به عنوان بزرگترین صادرکننده الانجی جهان حفظ کرد و صادرات این کشور در سال 2022 نسبت به مقدار آن در سال 2021 (79.0 میلیون تن در سال) افزایش یافته و به 80.9 میلیون تن رسید. همچنان بزرگترین منطقه صادرکننده، آسیا پاسفیک بود که در مجموع 136.6 میلیون تن، صادرات در مقایسه با 131.4 میلیون تن در سال 2021 داشت. این منطقه همچنین در سال گذشته با خالص واردات 160.9 میلیون تن بزرگترین منطقه واردکننده بود که واردات آن نسبت به سال 2021، 4.6 میلیون تن افزایش یافت. به دلیل قرنطینههای مرتبط با کووید-19 در چین و قیمتهای بالای بینالمللی که واردات الانجی را از آسیا منحرف کرد، ژاپن با 73.6 میلیون تن واردات، بار دیگر به بزرگترین واردکننده الانجی در جهان تبدیل شد؛ هرچند این مقدار در مقایسه با سال 2021 (74.9 متریک تن) کاهش یافت. اکنون تجارت جهانی الانجی 20 بازار صادراتی را به 48 بازار وارداتی متصل کرده است.

در سال 2022 واردات الانجی توسط اروپا به طور قابلتوجهی افزایش یافت و بیشترین افزایش سالانه معادل 50.4 میلیون تن(افزایش 66 درصد) را نسبت به سال 2021 داشت. اروپا در سال گذشته برای جبران از دست دادن حجم گاز خط لوله روسیه 126.6 میلیون تن الانجی وارد کرد و به دومین منطقه بزرگ واردکننده الانجی در جهان تبدیل شد.

معیار JKM که محمولههای تحویل شده به شمال شرق آسیا را منعکس میکند، در سال 2022 به طور میانگین برابر 33.98 دلار به ازای هر میلیون بی تی یو بود که در 20 ژانویه 2022 به پایینترین مقدار خود در سال، یعنی 18.945 دلار به ازای هر میلیون بی تی یو رسید و در 7 مارس 2022 به بالاترین مقدار خود در سال (همچنین بالاترین رکورد تاریخی)، یعنی 84.762 دلار به ازای هر میلیون بی تی یو رسید.

از فوریه 2022 تا ژانویه 2023، JKM به طور میانگین تقریباً در 85 درصد از مواقع نسبت به هاب اصلی گاز اروپا (TTF)، 7.94 دلار به ازای هر میلیون بی تی یو قیمت کمتری داشت. بیشترین تفاوت در 24 آگوست 2022، معادل 30.225 دلار به ازای هر میلیون بی تی یو (با بسته شدن TTF با 86.053 دلار به ازای هر میلیون بی تی یو و بسته شدن JKM با 55.828 دلار به ازای هر میلیون بی تی یو) مشاهده شد.

TTF در 26 آگوست 2022 به بیشترین مقدار یعنی 93.813 دلار به ازای هر میلیون بی تی یو رسید، در حالی که JKM با قیمت 66.559 دلار به ازای هر میلیون بی تی یو بسته شد.

تقاضای آسیایی با وجود دو بازار بزرگ الانجی که سریعترین رشد را در سالهای اخیر داشتهاند، در اکثر نقاط به طور قابلتوجهی کاهش یافته است؛ بطوریکه واردات دو بازار بزرگ چین و هند به ترتیب 19.3 و 17.7 درصد کاهش یافت. باوجود کاهش قیمتها نزدیکتر به سطوح متوسط تاریخی در ابتدای سال 2023، ریسک بازگشت به شرایط سال 2022 همچنان بالاست؛ در همین حال، اروپا اتکای زیادی به بازار تک محموله الانجی دارد و این امر نوسان قیمت گاز اروپا را افزایش میدهد.

موج محمولههای الانجی که به سمت اروپا حرکت میکرد، به سرعت ظرفیت گازیسازی مجدد قاره را تحت تأثیر قرار داد و نقاط ضعف زیرساخت را که مانع از انتقال گاز به مراکز تقاضا میشد، آشکار کرد. در یک مورد در ماه اکتبر، بیش از 35 کشتی شناور در سواحل اروپا و دریای مدیترانه مشاهده شدند که قادر به تخلیه بار خود نبودند.

در سال 2022، مجموعاً 19.9 میلیون تن در سال (MTPA) ظرفیت مایعسازی در جهان به بهرهبرداری رسید تا این مقدار در 22 بازار به 478.4 میلیون تن در سال برسد. ظرفیت جدید مایعسازی در بازار ایالات متحده 75 درصد از افزایش ظرفیت در سال 2022 را به خود اختصاص داده است. Sabine Pass LNG T 6 (5.0 میلیون تن در سال) و Calcasieu Pass LNG T 1- T18 (10 میلیون تن) در ایالات متحده به ترتیب در فوریه و مه 2022 عملیاتی شدند. ایالات متحده در سال 2022 با مجموع 88.1 میلیون تن در سال، جایگاه بزرگترین دارنده ظرفیت مایعسازی عملیاتی در سراسر جهان را به خود اختصاص داد.

Portovaya LNG T1 روسیه در نوامبر 2022 با ظرفیت 1.5 میلیون تن در سال عملیات تجاری خود را آغاز کرد. در موزامبیک، Coral South FLNG با ظرفیت 3.4 میلیون تن در سال اولین محموله الانجی خود را در نوامبر 2022 حمل کرد و حجم صادرات الانجی به بازار جهانی گاز را افزایش داد. انتظار میرود در سال جاری دو پروژه مایعسازی Altamira FLNG در مکزیک و Tangguh LNG T3 به طور کامل عملیاتی شوند. بر اساس برنامهریزیها قرار است در سه ماهه سوم سال 2023، Altamira FLNG با ظرفیت 2.8 میلیون تن در سال به بهرهبرداری برسد. Tangguh LNG T3 با ظرفیت 3.8 میلیون تن در سال، در حال حاضر با اولین تحویل محموله در اواخر سال جاری در حال راهاندازی است.

Venture Global's Plaquemines LNG T1-T18 و Cheniere’s Corpus Christi LNG Stage 3 T1-T7 با ظرفیت 10 میلیون تن در سال، در ایالات متحده تصمیم نهایی سرمایهگذاری (FID) خود را در سال 2022 گرفتند. Plaquemines LNG واقع در لوئیزیانا در دو فاز در حال توسعه است. Plaquemines Phase 1 T1-T18 با ظرفیت 10 میلیون تن در سال در ماه می 2022 تأیید و اولین تولید آن برای سال 2024 پیشبینی شده است. در مارس 2023، Venture Global تصمیم نهایی سرمایهگذاری روی فاز 2 پروژه Plaquemines LNG T19-T36 با ظرفیت10 میلیون تن در سال را اتخاذ کرد که با تأمین مالی 7.8 میلیارد دلاری، مجموع تأمین مالی این پروژه را به 21 میلیارد دلار رساند. Corpus Christi LNG در Corpus Christi Bay در تگزاس پس از Sabine Pass LNG، دومین مرکز صادرات LNG Cheniere در US Gulf Coast است. این مرکز اکنون دارای سه واحد (T1-T3) در مرحله عملیات تجاری با ظرفیت مجاز 13.5 میلیون تن در سال است. اولویت فعلی Cheniere توسعه این تأسیسات، با افزودن هفت واحد الانجی با ظرفیت تقریبی هر واحد 1.42 میلیون تن در سال است. تصمیم نهایی سرمایهگذاری آن در ژوئن 2022 اعلام شد و اولین تولید برای سال 2027 پیشبینی شد. در حال حاضر علاوه بر Altamira FLNG، واحد FLNG دیگری با ظرفیت 2.4 میلیون تن در سال توسط Wison Heavy Industry برای Eni در حال ساخت بوده و قرار است که در کنگو مستقر شود.

چین بهعنوان سریعترین بازار در حال رشد از نظر ظرفیت گازیسازی مجدد، به تقویت ظرفیت واردات الانجی در امتداد خط ساحلی خود، با حمایت از سیاست تنوع بخشیدن به عرضه گاز ادامه داده است. سال گذشته 14 پروژه گازیسازی مجدد در چین تصویب شد. از این تعداد، پنج مورد عملیات ساخت از جمله یک پروژه توسعه Zhoushan ENN LNG 3 (5 میلیون تن در سال) و چهار پایانه جدید Jiangsu Ganyu Huadian LNG (3 میلیون تن در سال)، Shanghai LNG (3 میلیون تن در سال)، Huizhou LNG (6.1 میلیون تن در سال) و Yingkou LNG (6.2 میلیون تن در سال) را آغاز کردهاند.

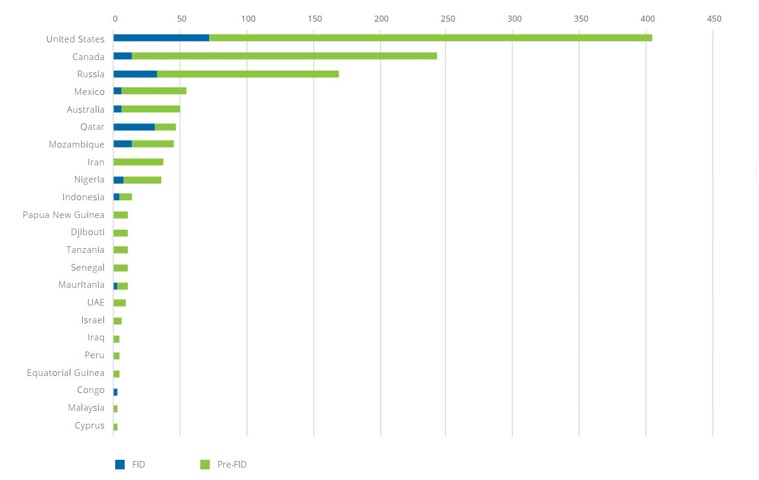

شکل 2: FID و پیش از FID ظرفیت مایعسازی جهانی (MTPA) بر اساس بازار، پایان آوریل 2023

source 2: Rystad Energy

در حال حاضر، 997.1 میلیون تن در سال ظرفیت مایعسازی به عنوان هدف ایدهآل مطرح شده است که در مرحله پیش از تصمیم نهایی سرمایهگذاری قرار دارند. بیشترین ظرفیت پیشنهادی با مقدار 611.4 میلیون تن در سال در آمریکای شمالی مطرح شده که 333 میلیون تن آن در ایالات متحده، 229.6 میلیون تن در کانادا و 48.8 میلیون تن در مکزیک است. پس از آن آفریقا با مقدار 101.9 میلیون تن در سال، روسیه با 137 میلیون تن ، آسیا پاسفیک با 68.9 میلیون تن و خاورمیانه با 71.5 میلیون تن در سال قرار دارند و حدود 6.4 میلیون تن در سال ظرفیت مایعسازی در بقیه جهان پیشنهاد شده است.

بهطورکلی، در صورت تحقق همه این پروژهها، ظرفیت جهانی مایعسازی سه برابر افزایش مییابد. با این حال، به دلیل چشمانداز ضعیف اقتصادی یا سیاسی در برخی از مناطق پیشنهادی و مشکلات دسترسی به منابع مالی برای پروژههای سوخت فسیلی، بعید است که بخش قابل توجهی از پروژهها پیش از تصمیم نهایی سرمایهگذاری، پیشرفت کنند.

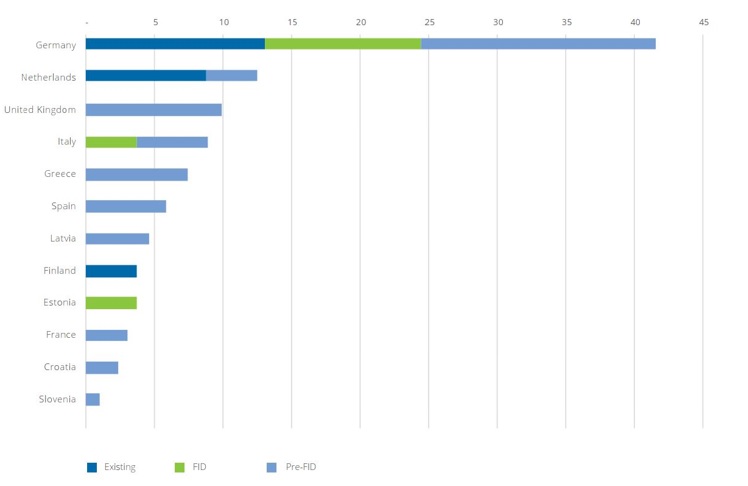

شکل 3: طرحهای پیشنهادی گازیسازی مجدد اروپا از مارس 2022 بر اساس وضعیت و بازار

source 3:Rystad Energy

تا پایان آوریل 2023، ظرفیت جهانی گازیسازی مجدد در 48 بازار به 970.6 میلیون تن در سال رسید. در سال 2022، بیشترین ظرفیت اضافه شده در اروپا با افزایش 14.5 میلیون تن در سال مشاهده شد، پس از آن آسیا - اقیانوسیه با افزایش 8.5 میلیون تن در سال، آسیا با 6 میلیون تن در سال و آمریکای لاتین با 2.2 میلیون تن در سال قرار گرفتند. بیش از 80 درصد از مجموع این ظرفیت اضافی از پایانههای جدید حاصل شد. 9 پایانه جدید در سطح جهانی (با رشد بیسابقه در اروپا) راهاندازی شد. سه پروژه توسعه در هلند، چین و کرواسی به بهرهبرداری رسید. به طور خاص، بزرگترین ظرفیت جدید اضافه شده در سال 2022، پروژه ساحلی 7.5 میلیون تن در سال Nong Fab LNG در تایلند و پس از آن 5.9 میلیون تن در سال Eemshaven FSRU در هلند و 5.5 میلیون تن در سال Wilhelmshaven FSRU در آلمان بود. پس از آغاز بحران میان روسیه و اوکراین در سال 2022، آلمان بهعنوان بزرگترین مصرفکننده گاز در اروپا به سرعت برنامههای ساخت گازیسازی مجدد را توسعه داد. Wilhelmshaven FSRU به اولین پایانه الانجی در آلمان تبدیل شد. همچنین در سال گذشته با راهاندازی 2.2 میلیون تن در سال BW Tatiana FSRU، اولین تأسیسات گازیسازی مجدد در السالوادور راهاندازی شد. نرخ بهرهبرداری از تأسیسات گازی مجدد جهانی در سال 2022 به طور متوسط 41 درصد بود که در مقایسه با سال پیش از آن ثابت مانده است و میتواند با تغییر مسیر مصرف جهانی الانجی به سمت اروپا توضیح داده شود.

تا پایان آوریل 2023، در سراسر جهان 44 پایانه شناور و فراساحلی با ظرفیت کل واردات 177.2 میلیون تن در سال وجود داشت که حدود 18 درصد از ظرفیت گازیسازی مجدد جهان را تشکیل میداد. در حال حاضر 16 پایانه شناور و فراساحلی در حال ساخت هستند که مجموع ظرفیت آنها 58.3 میلیون تن در سال است. اگر پروژههای پایانه شناور مطابق برنامه پیش رود، انتظار میرود در سال جاری پنج بازار جدید در ویتنام، استونی، سنگال، غنا و نیکاراگوئه ظهور کنند. در دو سال گذشته، پس از راهاندازی پایانههای مبتنی بر FSRU چهار بازار جدید، واردات الانجی (از جمله کرواسی در سال 2021، السالوادور و آلمان در سال 2022، و اخیراً از آوریل 2023، فیلیپین) را آغاز کردند.

از ابتدای سال جاری تاکنون، پنج پایانه جدید شناور (از جمله Lubmin FSRU و Elbehafen FSRU در آلمان، Inkoo FSRU در فنلاند، واحد ذخیرهسازی شناور Batangas Bay با گازیسازی مجدد ساحلی در فیلیپین، و Gulf of Saros FSRU در ترکیه با ظرفیت ترکیبی گازیسازی مجدد)، راهاندازی شدهاند.

12 پایانه شناور دیگر در سال با هدف بهرهبرداری در سال 2023، با ظرفیت ترکیبی 40.2 میلیون تن در دست ساخت و برنامهریزی هستند. 5 MTPA Jafrabad FSRU و 6 MTPA H-Gas LNG Gateway هند شروع به کار خود را از سالهای گذشته به تعویق انداختهاند و ممکن است به دلیل عرضه محدود جهانی کشتیهای FSRU و تقاضای ضعیف الانجی محلی به دلیل قیمتهای بالا و نوسان اخیر، تاخیرهای بیشتری را شاهد باشیم. Hong Kong FSRU، که پیش از این برای تکمیل و آنلاین شدن آن در سال 2022 برنامهریزی شده بود، تا آوریل 2023 راهاندازی نشد.

فعالیت کشتیهای الانجی سوز در سال 2022 کاهش یافت؛ زیرا سوختهای مبتنی بر نفت با تخفیف قابلتوجهی نسبت به قیمتهای جهانی الانجی معامله میشدند. هر شناور دوگانه سوزی که توانست به نفت کوره سوئیچینگ کند، این کار را انجام داد. با این حال، از اوایل سال 2023 قیمتهای الانجی بار دیگر با نفت کوره رقابت میکند و انتظار میرود که سال 2023 سال احیای بازار الانجی بهعنوان سوخت برای کشتیها باشد.

کربنزدایی در حال تبدیل شدن به یکی از ویژگیهای برجسته در پروژههای در حال توسعه و جدید پیشنهادی است. کربنزدایی بخش مایعسازی زنجیره ارزش الانجی، فرصت قابلتوجهی برای به حداقل رساندن انتشارات چرخه عمر امروزی ارائه میکند. روند مثبتی در پروژههای متعدد در سطح جهان وجود دارد که کربنزدایی را در عملیات به کار میبرند. برای مثال Cedar LNG و Woodfibre LNG در کانادا، کربنزدایی با استفاده از برقآبی تجدیدپذیر را در تأمین انرژی عملیات مایعسازی خود در اولویت قرار دادهاند. Cheniere، Sempra Energy و Egyptian LNG نیز در نظر دارند برای کاهش انتشار کربن در کارخانههای مایعسازی خود از جذب، استفاده و ذخیرهسازی کربن (CCUS) استفاده کنند. با افزایش تقاضا برای الانجی کمکربن، انتظار میرود که سهامداران بیشتری در صنعت، کربنزدایی عملیات خود را در اولویت قرار دهند. ادامه این روند مهم است؛ اما بهطورکلی نیاز به افزایش هزینه برای توسعه پروژه دارد، از این رو سیاست محتاطانه و طرحهای کارآمد برای قیمتگذاری انتشارات، نقش مهمی در تقویت تجاریسازی سرمایهگذاریهای کربنزدایی خواهند داشت.

با نگاهی دقیق تر به سال 2050، آینده زنجیره ارزش الانجی دارای چندین سناریوی احتمالی برای کربنزدایی است. برخی از حالات کربنزدایی عبارتند از گاز طبیعی تجدیدپذیر یا بیومتان، هیدروژن کمکربن و تجدیدپذیر، آمونیاک، متان الکتریکی ، جذب، ذخیرهسازی و استفاده کربن (CCUS). سرعت نوآوری در فناوری آنقدر سریع است که این فهرست هرگز ثابت نمیماند.

پایان سال 2021، سطوح بیسابقهای از افزایش قیمتها و نوسانات را به دنبال داشت، کاهش عرضه گاز خط لوله روسیه به اروپا باعث کمبود عرضه گاز در قاره اروپا شد که منجر به تلاش برای تأمین انرژی جایگزین به منظور حفظ امنیت انرژی این قاره شد و اروپا را به بازاری برتر برای الانجی تبدیل کرد.

در سال 2022 تأسیسات الانجی ، در پاسخ به قیمتهای بالا تلاش کردند تا تولید را به حداکثر رسانند. در این سال تجارت الانجی به شدت تحت تأثیر بحران جهانی انرژی قرار گرفت که عمدتاً ناشی از افزایش تقاضای الانجی در اروپا برای جبران کاهش واردات خط لوله گاز طبیعی از روسیه بود. قیمتهای بالای الانجی در بازارهای اروپایی به تغییر مسیر محمولهها به این قاره و ایجاد تعادل در بازار کمک کرد و درعینحال، باعث تخریب تقاضا در برخی از بازارهای آسیایی شد و موج جدیدی از سرمایهگذاریهای الانجی را برای بهبود امنیت عرضه به دنبال داشت.

بیش از 10 بازار اروپایی از جمله آلمان، هلند، فنلاند، فرانسه، کرواسی و ایتالیا از زمان شروع درگیری روسیه و اوکراین، ساخت ظرفیت جدید گازیسازی مجدد را آغاز کردهاند که شامل 26 پروژه با ظرفیت ترکیبی 104.5 میلیون تن در سال است. از این تعداد، شش مورد راهاندازی شده و تا آوریل 2023، 25.5 میلیون تن در سال به ظرفیت جهانی گازیسازی مجدد اضافه شده است. چهار پایانه دیگر تصمیم نهایی سرمایهگذاری را گرفتهاند و در حال ساخت هستند که مجموع ظرفیت آنها 18.8 میلیون تن در سال است. حدود 70 درصد از ظرفیت جدید از پایانههای شناور تأمین خواهد شد؛ زیرا پایانههای مبتنی بر FSRU سریعتر از پایانههای ساحلی به بهرهبرداری میرسند.

در اروپا تمایل زیادی به پایانههای شناور در مقایسه با پایانههای ساحلی وجود دارد، اما در آسیا و آسیا پاسفیک پایانههای ساحلی به پایانههای شناور ترجیح داده شده است. در سالهای اخیر پروژههای الانجی در آسیای جنوبی و آسیای جنوب شرقی به دلیل نبود انگیزه برای سرمایهگذاران و با توجه به ریسکهای ناشی از تقاضای الانجی در منطقه حساس به قیمت، با تاخیرهای قابلتوجهی مواجه شدهاند. با این حال، فیلیپین اولین محموله خود را در آوریل 2023 وارد کرد و ویتنام قرار است پایانه واردات Thi Vai را در اواخر سال جاری راهاندازی کند.

منابع مقاله:

IGU-2023 -World LNG Report

آدرس: تهران، خیابان ولیعصر، روبروی پارک

ملت، کوچه شهید سلطالی، شماره ۶۵

تلفن: ۶۰-۲۲۰۲۹۳۵۱

info@gashouse.ir :پست الکترونیک

خانه مطالعات راهبردی گاز به منظور استفاده بهینه از ظرفیتها و توانمندیهای موسسه مطالعات بینالمللی انرژی برای پاسخ گویی به نیازهای مطالعالی، پژوهشی و تحقیقاتی شرکت ملی گاز ایران در حوزه مطالعات راهبردی در اسفند ماه سال ۱۴۰۰ تأسیس و افتتاح شد.