در سال 2022، اروپا با شدیدترین بحران انرژی در تاریخ مدرن خود مواجه شد. بحران میان روسیه و اوکراین قیمت گاز را به بالاترین حد تاریخی رساند، به طوری که قیمت های بازار تک محموله در 26 آگوست 2022 تقریباً 340 یورو در هر مگاوات ساعت (MWh) بود و به اوج خود رسید (حدودا بیش از 640 درصد افزایش سالانه). با این حال، یک سال بعد، قیمت ها به میانگین 2021-2019 خود بازگشتند.

در سال 2022، اروپا با شدیدترین بحران انرژی در تاریخ مدرن خود مواجه شد. بحران میان روسیه و اوکراین قیمت گاز را به بالاترین حد تاریخی رساند، به طوری که قیمت های بازار تک محموله در 26 آگوست 2022 تقریباً 340 یورو در هر مگاوات ساعت (MWh) بود و به اوج خود رسید (حدودا بیش از 640 درصد افزایش سالانه). با این حال، یک سال بعد، قیمت ها به میانگین 2021-2019 خود بازگشتند. تا ژوئن 2023، با وجود اینکه درگیری در اوکراین ادامه داشت و اکثر گازهای خط لوله روسیه به منطقه بازسازی نشده بود، قیمت ها 92 درصد کمتر از اوج سال 2022 بودند.

این بازگشت سریع به وضعیت عادی پس از بحران، تا چند سال پیش غیرقابل تصور بود. مجموعه ای از عوامل از جمله انعطاف پذیری رو به رشد تجارت گاز، به ویژه گاز طبیعی مایع (LNG) که در سال های اخیر به سرعت گسترش یافته است، به این نتیجه کمک کرده اند. از سال 2011 تا 2021، تجارت بین منطقه ای LNG چهار برابر سریع تر از تجارت خط لوله رشد کردو در سال 2020، برای اولین بار، سهم گاز فروخته شده به عنوان LNG از سهم تجارت گاز خط لوله پیشی گرفت. رشد تجارت جهانی LNG برای امنیت انرژی نیز پیامدهای مهمی دارد، چراکه دسترسی کشورها را به طیف متنوعی از منابع گاز طبیعی فراهم میکند و به کاهش وابستگی به یک منبع کمک می کند. اروپا نیز مستقیماً از این موضوع منتفع شده است. هنگامی که این بحران در پایان فوریه 2022 آغاز شد، وحشت ناشی از کمبود احتمالی گاز برانگیخته شد. با این حال، تا ماه اکتبر، تانکرهای LNG در پایانه های اروپایی صف کشیده بودند.

در حالی که به نظر میرسد این بحران پایان یافته است، تأثیر آن در سالهای آینده بر تجارت گاز، بازارهای اصلی واردات و پویایی رقابت در بین بزرگترین صادرکنندگان، ادامه خواهد داشت.

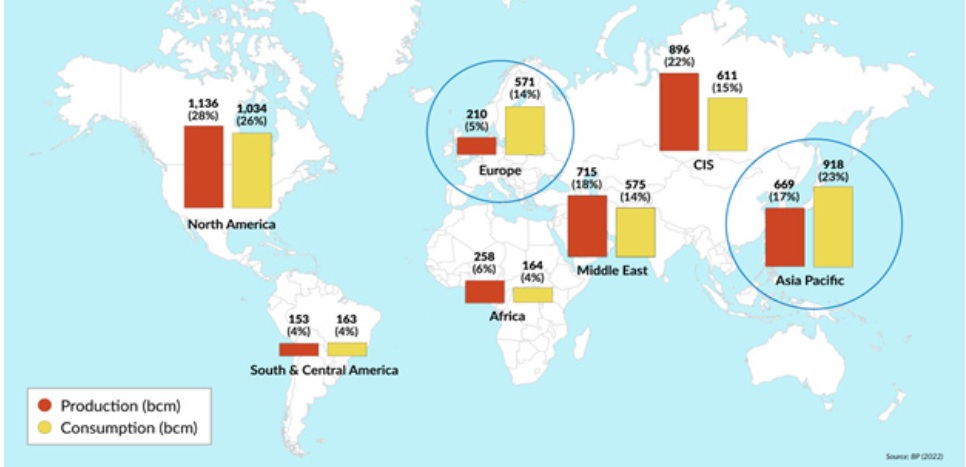

پس از شروع بحران میان روسیه و اوکراین، اتحادیه اروپا به دنبال منابع جایگزین گاز روسیه بود. افزایش روزافزون بازارهای جهانی گاز در این امر به اتحادیه اروپا کمک کرد. وقتی صحبت از تقاضای جهانی به میان میآید، آمریکای شمالی بازار پیشرو است که حدود 26 درصد از تقاضای جهانی را به خود اختصاص داده است و ایالات متحده به تنهایی 21 درصد در این بازار سهم دارد. با این حال، بر خلاف آسیا - اقیانوسیه دومین بازار بزرگ که 23 درصد تقاضای جهانی را به خود اختصاص می دهد - آمریکای شمالی صادرکننده خالص است. منطقه اصلی واردکننده خالص دیگر، اروپا است. اروپا پنجمین بازار بزرگ گاز جهان از نظر سهم مصرف گاز است (14 درصد از تقاضای جهانی را به خود اختصاص داده است)، اما تقریباً 62 درصد از تقاضای خود را به واردات متکی است. آمریکای جنوبی و مرکزی نیز واردکنندگان خالص هستند، اما بازاری جزئی را نشان میدهند و تنها 4 درصد از تقاضای جهانی را به خود اختصاص می دهند. تمام مناطق دیگر صادرکننده خالص هستند.

شکل 1 : قیمت بازار تک محموله گاز اروپا

Source: Investing.com

قیمت گاز در اروپا پس از بحران میان روسیه و اوکراین به طور چشمگیری افزایش یافت، این در حالی است که وضعیت به تدریج در سال 2023 کاهش یافت.

اروپا و آسیا - اقیانوسیه حیاتی ترین بازارها برای صادرکنندگان گاز هستند. با این حال، تفاوت های قابل توجهی بین این دو وجود دارد. آسیا - اقیانوسیه یک بازار گاز به سرعت در حال رشد است که این رشد عمدتاً به دلیل حذف تدریجی زغال سنگ، به ویژه در تولید برق است. در مقابل، اروپا بازاری بالغ است که پیش از جنگ اوکراین پتانسیل رشد آهسته ای داشت. پس از بحران میان روسیه (بزرگترین عرضه کننده گاز اروپا) و اوکراین، بازار اروپا دستخوش تغییرات ساختاری در عرضه شده است که این تغییرات درها را به روی صادرکنندگان جدید باز می کند. در سال 2021، 41 درصد از گاز مورد نیاز اتحادیه اروپا از طریق گاز روسیه تامین شد و آلمان نیمی از این واردات را دریافت کرد. تا پایان سال 2022، این سهم به کمتر از 13 درصد کاهش یافت. شکاف قابل توجه عرضه ناشی از تصمیم روسیه برای توقف بیشتر تحویل گاز خود به اروپا در طول بحران روسیه و اوکراین، عمدتاً با عرضه LNG و خط لوله نروژی پر شد. گزینه ها برای جایگزینی صادرات گاز روسیه به اتحادیه اروپا، در درجه اول شامل تحویل از نروژ (عمدتاً خط لوله و همچنین LNG) یا شمال آفریقا است. آذربایجان نیز گاز اروپای جنوب شرقی و ایتالیا را تامین می کند. از میان این منابع جایگزین، LNG مکملی ضروری برای اتحادیه اروپا برای جایگزینی گاز روسیه در سطوح فعلی مصرف است؛ چرا که تحویل خط لوله از نروژ، شمال آفریقا و آذربایجان به دلیل ظرفیت تولید و یا خط لوله محدود شده است.

از طرف دیگر حتی قبل از شروع بحران میان روسیه و اوکراین، روسیه قصد داشت جغرافیای تقاضای گاز خود را تغییر دهد و برای تغییر استراتژی صادرات انرژی خود برنامه ریزی می کرد. با ظهور آسیا به عنوان یک مرکز رشد و توقف بازار اروپا، روسیه برای به حداقل رساندن خطرات برای امنیت تقاضا، به دنبال تنوع و گسترش دامنه تقاضای گاز خود بود. مرکز این استراتژی، گسترش تجارت LNG بود. قانون سال 2013 به شرکتهایی غیر از گازپروم که انحصار صادرات گاز خط لوله را دارد، و شرکتهای تابعه آن اجازه میدهد LNG صادر کنند. قابل ذکر است که این شرکت ها عمدتاً توسط دولت کنترل یا حمایت می شوند. جایگزینی صادرات LNG به جای انتقال از خط لوله، به روسیه امکان انعطاف پذیری و بهینه سازی بالقوه می دهد. روسیه با سرمایهگذاری در زیرساختهای LNG، میتواند صادرات گاز طبیعی خود را از اروپا، بازاری که برای دههها از طریق شبکهای از خطوط لوله به گاز تکیه کرده، تنوع بخشد و به بازارهای جدید غیر مرتبط با زیرساخت خط لوله موجود دسترسی پیدا کند.

شکل 2 : سهم تولید و مصرف گاز جهانی بر اساس منطقه

Source: BP (2022)

برخلاف نفت، گاز در منطقه ای که در آن تولید می شود مصرف می شود.

علاوه بر این، صادرات LNG ، به روسیه انعطافپذیری بیشتری در مدیریت عرضه گاز طبیعی خود میدهد و آن را قادر میسازد تا سریعتر به تغییرات تقاضا پاسخ دهد. از آنجایی که LNG می تواند با تانکر به نقاط مختلف جهان حمل شود، روسیه می تواند صادرات خود را بر اساس شرایط بازار تغییر دهد. این به روسیه قدرت بیشتری در مذاکرات با کشورهای واردکننده گاز می دهد و اهمیت و نفوذ روسیه را در بازارهای جهانی انرژی، به ویژه در آسیا - اقیانوسیه افزایش می دهد. در سال 2021، روسیه نزدیک به 8 درصد از تجارت جهانی LNG را به خود اختصاص داد و پس از استرالیا (20.9 درصد)، قطر (20.7 درصد) و ایالات متحده (18.4 درصد) در رتبه چهارم قرار گرفت، در حالی که صادرات LNG در مقایسه با تجارت سنتی خط لوله روسیه در سال 2021 هنوز کوچک بود (صادرات LNG ، 17درصد از کل صادرات گاز روسیه بود). انتظار میرود بیشترین افزایش ظرفیت LNG از روسیه تا سال 2026 باشد. با این حال، اکنون این طرح ها به دلیل تحریم ها به خطر افتاده است، چرا که تحریم ها دسترسی به فناوری و سرمایه لازم را محدود می کند.

بحران به وجود آمده میان روسیه و اوکراین شکاف بزرگی در عرضه گاز در اروپا ایجاد کرده است و به طور همزمان فرصتی را برای صادرکنندگان LNG (به ویژه سه کشور بزرگ استرالیا، قطر و ایالات متحده، که 60 درصد تجارت جهانی LNG را تشکیل می دهند)، و رقابتی را بین صادرکنندگان LNG ایجاد کرده است. چهارمین صادرکننده بزرگ LNG، روسیه، کمتر از نیمی از سهم بازار هر یک از سه صادرکننده برتر را در اختیار دارد. اروپا زیرساخت خوبی برای پایانههای دریافت LNG دارد که در پاسخ به بحران به وجود آمده میان روسیه و اوکراین، برنامهریزیهای بیشتری دارد و آن را به بازاری جذاب برای صادرکنندگان LNG تبدیل میکند. این منطقه قرار است به یک مقصد جدید واردات LNG تبدیل شود.

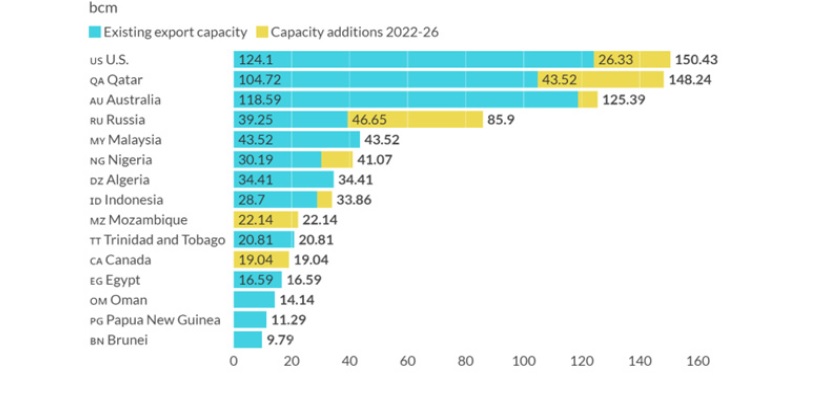

شکل 3 : ظرفیت صادرات LNG بر اساس کشور

Source: GIIGNL

تنوع بیشتر عرضه کنندگان LNG به اروپا این امکان را داده است تا از بدترین اتفاقات در طول بحران انرژی 2022 اجتناب کند.

جالب توجه است، در حالی که بیشتر عرضه گاز خط لوله روسیه به اتحادیه اروپا پس از شروع بحران میان روسیه و اوکراین مختل شد، تحویل LNG از روسیه به اتحادیه اروپا ادامه یافت و حتی در سال 2022 نسبت به سال 2021 تقریباً 22 درصد افزایش یافت. با این حال، نقش روسیه در بازار LNG اروپا به توانایی آن در گسترش ظرفیت صادرات LNG، پتانسیل تحریمها در چنین تجارتی و رقابت فزاینده سایر صادرکنندگان قدرتمندتر بستگی دارد. سه کشور بزرگ استرالیا، قطر و ایالات متحده به طور قابل توجهی قابلیت صادرات LNG خود را گسترش داده اند و رقابت شدیدی بین آنها وجود دارد. استرالیا، با توجه به موقعیت خود، برخلاف قطر و ایالات متحده که بازار گسترده تری را هدف قرار داده¬اند، بر منطقه آسیا - اقیانوسیه تمرکز کرده است. بر اساس اندازه ذخایر و هزینه تولید، قطر نسبت به نزدیکترین رقبای خود مزیت آشکاری دارد و موقعیت خوبی برای بهره مندی از رشد تقاضای LNG در اروپا و آسیا دارد. قطر معمولا LNG خود را تحت قراردادهای بلندمدت می فروشد. مزیت رقابتی LNG آمریکا نه تنها شامل موقعیت جغرافیایی است که به ایالات متحده اجازه می¬دهد تا بازارهای اروپایی و آسیایی را به صورت رقابتی تامین کند، بلکه شامل انعطاف پذیری ترتیبات قراردادی LNG، به ویژه انعطاف پذیری مقصد است که به خریداران اجازه می دهد محموله ها را به سوی سودآورترین بازار LNG منحرف کنند.

در اروپا، احتمالاً رقابت بین قطر و ایالات متحده که قیمت خود را در بازار به قیمت گاز خط لوله روسیه گسترش داده اند، تشدید خواهد شد. اروپا با سهم بسیار کمتری نسبت به آسیا - اقیانوسیه، در حال حاضر دومین بازار بزرگ قطر است. با این حال، در بحبوحه تنشهای ژئوپلیتیکی، میتواند به بازار مهمتری برای LNG قطر تبدیل شود. در نوامبر 2022، قطر انرژی دو قرارداد بلندمدت با ConocoPhillips امضا کرد تا از سال 2026 ، 2.72 میلیارد متر مکعب LNG به آلمان را به مدت 15 سال عرضه کند که اولین عرضه بلندمدت LNG به آلمان است.

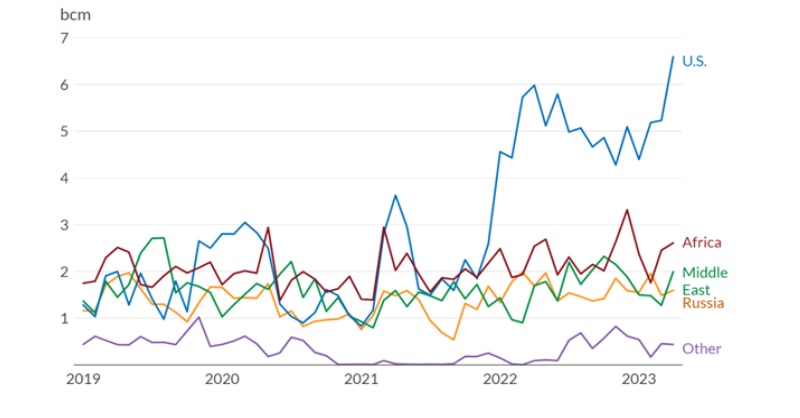

شکل 4 : واردات LNG اتحادیه اروپا بر اساس منبع

Source: Bruegel (2023)

واردات LNG آمریکا به اتحادیه اروپا از آغاز بحران میان روسیه و اوکراین افزایش یافته است.

برای ایالات متحده، اروپا نیز بازار مهمی است که پس از آسیا - اقیانوسیه در رتبه دوم قرار دارد و 32 درصد از کل صادرات LNG ایالات متحده در سال 2021 را به خود اختصاص داده است. تا آوریل 2023، ایالات متحده 50 درصد از کل واردات LNG اتحادیه اروپا را تامین کرد (این عرضه بیش از عرضه از خاورمیانه، آفریقا و روسیه در مجموع بود).

در این فرآیند، افزایش ظرفیت صادرات جهانی و رقابت باعث می شود که دو بازار مهم منطقه - اروپا و آسیا - هر چه بیشتر به هم مرتبط شوند و قیمتها همبستگی بیشتری داشته باشند.

برای چندین دهه، روسیه بزرگترین عرضه کننده اروپا و اروپا مهم ترین بازار روسیه بود. قطع این رابطه پیامدهای عمده ای برای هر دو طرف داشته است، به طوری که اروپا به دنبال منابع جایگزین و روسیه به دنبال خریداران جایگزین است. با این حال، هر دو سالها این اهداف را دنبال میکنند. بحران به وجود آمده میان روسیه و اوکراین به سادگی این روند را تسریع کرده است. هر دو طرف راه حل اصلی را در LNG یافتند که به مصرف کنندگان و تولیدکنندگان انعطاف پذیری ای ارائه می دهد که گاز خط لوله نمی تواند آن را ارائه دهد. اهمیت LNG در جهانی کردن تجارت بینالمللی گاز و پیوند دادن تولید با مراکز مصرف که دسترسی محدودی به گاز خط لوله دارند، غیرقابل انکار است. LNG به ادغام بازارهای گاز منطقه ای در بازار جهانی کمک می کند. ما در حال حاضر شاهد ظهور یک عنصر کلیدی لازم برای پشتیبانی از شبکه روزافزون محموله-های LNG هستیم که مراکز عرضه و تقاضا از راه دور بیشتری را به هم متصل می کند.

همچنین بحران به وجود آمده میان روسیه و اوکراین بر اهمیت LNG در افزایش امنیت عرضه تاکید کرده است. نمونه بارز آن، تصمیم آلمان برای ساخت اولین پایانه های واردات LNG در سال 2022 است. در سال 2012، آژانس بینالمللی انرژی عصر طلایی را برای گاز پیشبینی کرد. پس از بحران میان روسیه و اوکراین، این آژانس استدلال کرد که این دوران طلایی مورد انتظار قبل از اینکه حتی فرصتی برای تحقق کامل پیدا کند، به پایان خود نزدیک شده است. اما پویایی هایی که پس از بحران بارزتر شده اند، حداقل برای LNG که در حال حاضر دوره طلایی را تجربه می کند، چیز دیگری را نشان می دهد.

منبع:

https://www.gisreportsonline.com/r/gas-markets/

آدرس: تهران، خیابان ولیعصر، روبروی پارک

ملت، کوچه شهید سلطالی، شماره ۶۵

تلفن: ۶۰-۲۲۰۲۹۳۵۱

info@gashouse.ir :پست الکترونیک

خانه مطالعات راهبردی گاز به منظور استفاده بهینه از ظرفیتها و توانمندیهای موسسه مطالعات بینالمللی انرژی برای پاسخ گویی به نیازهای مطالعالی، پژوهشی و تحقیقاتی شرکت ملی گاز ایران در حوزه مطالعات راهبردی در اسفند ماه سال ۱۴۰۰ تأسیس و افتتاح شد.