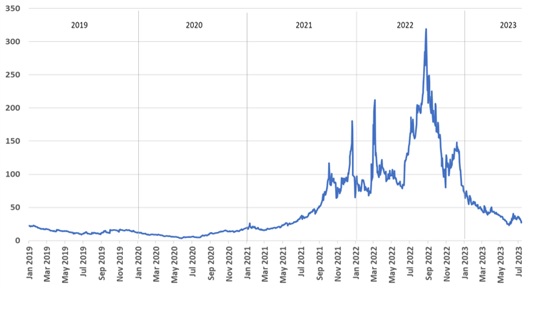

پیش از آنکه قیمت گاز از دسامبر2022 به لطف زمستان معتدل در اروپا و تقاضای کم برای LNG در آسیا سقوط کند، به سطوح بسیار پایین در سال 2020 و به بالاترین حد خود در سال های 2021 و 2022 رسید. قیمت گاز در اروپا همانطور که در شکل 1 نشان داده شده است، به کمتر از 40 یورو رسیده است و همچنان حدود دو برابر بیشتر از سطح قبل از بحران هست.

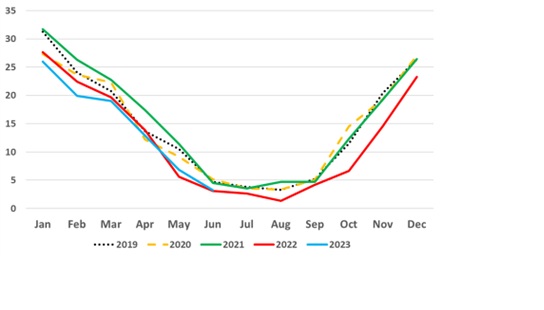

پیش از آنکه قیمت گاز از دسامبر2022 به لطف زمستان معتدل در اروپا و تقاضای کم برای LNG در آسیا سقوط کند، به سطوح بسیار پایین در سال 2020 و به بالاترین حد خود در سال های 2021 و 2022 رسید. قیمت گاز در اروپا همانطور که در شکل 1 نشان داده شده است، به کمتر از 40 یورو رسیده است و همچنان حدود دو برابر بیشتر از سطح قبل از بحران هست. در ژوئن 2023 قیمت گاز طی چند روز پس از یک کاهش نسبی در عرضه، بیش از 50 درصد رشد کرد و پس از مدت کوتاهی دوباره کاهش یافت. قصد داریم تا بررسی کنیم که چگونه بحران گاز همچنان بر تقاضای گاز در اروپا تأثیر میگذارد و همچنین، آنچه در نیمه اول سال 2023 در سه بخش اصلی صنعتی، مسکونی و تجاری، و برق رخ داد را مطالعه خواهیم کرد. تا دریابیم کدام عوامل کلیدی در شش تا نه ماه آینده بر تقاضای گاز در منطقه تأثیر می گذارند؟ نتایج اصلی این است که پس از سقوط تقاضای گاز در سال 2022 (کاهش 13 درصدی نسبت به سال قبل)، این روند در شش ماهه اول سال 2023 ادامه یافت (کاهش 11 درصدی در نیمه اول سال 2023). به نظر میرسد که احتمال بهبود میزان مصرف گاز در بخشهای صنعتی و برق در ماههای آتی وجود دارد، مشروط بر اینکه انتظارات کشورهای اروپایی در مورد بازگشت انرژی هستهای به فرانسه برآورده شود. البته در این باره ابهاماتی در بخش مسکونی و تجاری برای زمستان وجود دارد که به سطح دما و تمایل مصرف کنندگان به ادامه تلاش ها برای صرفه جویی در انرژی (در صورت کاهش قیمت گاز) بستگی دارد. ایجاد تعادل بین عرضه و تقاضای گاز همچنان یک معمای پیچیده خواهد بود، اما به حداقل رساندن تقاضای گاز برای آمادگی زمستان همچنان ضروری است. به پیشنهاد کمیسیون اتحادیه اروپا طرح تمدید کاهش داوطلبانه تقاضای گاز به میزان 15 درصد تا مارس 2024 مطرح شده است.

برخلاف سال 2021، تقاضای گاز در اروپا در سال 2022 به 427 میلیارد مترمکعب یعنی 13 درصد کمتر از سال قبل (حدود -61 میلیارد مترمکعب) کاهش یافت که دلیل اصلی آن دمای ملایم هوا، قیمت های بالای گاز و تغییر در رفتار مصرف کنندگان بود.

شکل ۱- قیمت گاز از اول ژانویه ۲۰۱۹ تا جولای ۲۰۲۳ (منبع: آکسفورد انرژی)

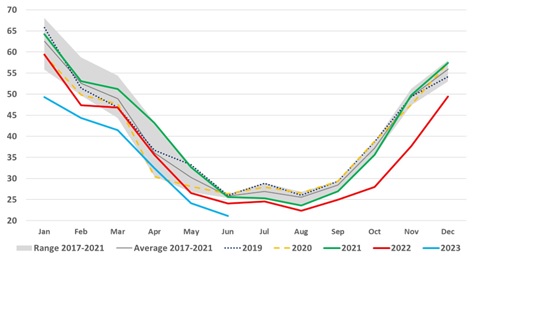

علاوه بر این، تقاضای گاز در بین کشورهای عضو اتحادیه اروپا به میزان 56 میلیارد متر مکعب در سال 2022 کاهش یافت که بسیار کمتر از هدف اولیه کاهش تقاضای گاز 38 میلیارد مترمکعبی تعیین شده در اولین پیش نویس بسته RE Power EU بود که در مارس 2022 منتشر شد. علاوه بر این، در ژوئیه 2022 اتحادیه اروپا پیشنهاد Save Gas for Safe Winter را منتشر کرد که شامل طرح کاهش تقاضای گاز اروپا در راستای کاهش مصرف گاز به میزان 15 درصد بین 1 اوت 2022 تا 31 مارس 2023 بود. تقاضای کلی گاز اتحادیه اروپا 18 درصد (معادل 54 میلیارد مترمکعب) بود که نسبت به پنج سال گذشته کاهش یافته است. روند کلی در شش ماهه اول سال 2023 کاهش مستمرداشته که در شکل 2 نشان داده شده است. تقاضای گاز برآورد شده در اروپا 11 درصد (تقریباً 27 میلیارد مترمکعب) در مقایسه با مدت مشابه آن در سال 2022 کاهش یافته که به دلیل آب و هوای معتدل در ماه های ژانویه و مارس، بهبود وضعیت صنعت علیرغم کاهش قیمت گاز، کاهش تقاضای برق و دسترسی بیشتر به انرژی های تجدیدپذیر (آبی، بادی و خورشیدی) در تولید برق بوده است. در حالی که محرک های اصلی کاهش قیمت گاز تا حد زیادی در سراسر اروپا مشابه بوده اند، اما سیر تکاملی مصرف گاز در بین کشورها متنوع است که به میزان نقش گاز در ترکیب انرژی، دسترسی به سوختهای جایگزین و سطح و میزان اقدامات حمایتی دولتها برای محافظت از مصرفکنندگان در برابر تأثیرات منفی قیمت بالای انرژی و گاز بستگی داشته است. به عنوان مثال، با بررسی مصرف گاز در شش بازار بزرگ که بیش از 75 درصد از کل تقاضا را به خود اختصاص داده اند، می توان دریافت که کاهش تقاضای اسپانیا به طور متوسط 4 درصد بوده است در حالی که این میزان برای هلند در بالاترین حد خود در سال 2022 به 22 درصد رسیده است . در نیمه اول سال 2023، برآوردهای اولیه نشان دهنده کاهش تقاضا در همه کشورها در مقایسه با دوره مشابه آن در سال گذشته، البته با وجود برخی تفاوت ها بوده است و این موضوع حاکی از آن است که نمای کلی منطقه ای ارائه شده ممکن است روندهای متفاوتی را با آنچه در سطح ملی تجربه کرده اند نشان دهد و تصویر لزوما - یا حتی به طور سنتی - در سراسر اروپا یکسان نیست.

شکل ۲- تقاضای ماهانه گاز در اروپا، 2019-2023 ((Bcm ( منبع: آکسفورد انرژی)

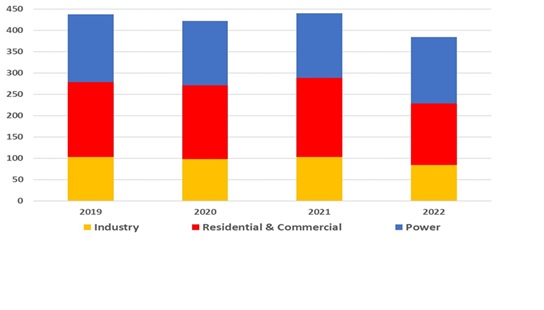

گاز طبیعی در اروپا در سه بخش اصلی استفاده می شود: بخش مسکونی و تجاری (بویژه برای گرمایش فضای مسکونی) ، بخش صنعت و بخش برق . در سال 2021 با افزایش تقاضا در هر سه بخش، علی الخصوص در بخش مسکونی و تجاری مواجه بودیم و در سال 2022، تقاضا در بخش مسکونی و تجاری و تا حدی کمتر در بخش صنایع متمرکز شده بود ، در حالی که استفاده از گاز برای تولید برق افزایش یافته است. برآورد ماهانه از مصرف گاز اروپا نشان می دهد که میزان تقاضای گاز در سال 2023 در هر سه بخش کاهش یافته است (شکل 4). طبق بررسی ها تعادل عرضه و تقاضای گاز در ماه های آینده همچنان یک معمای پیچیده باقی خواهد ماند.

شکل۳: سهم سالانه بخش های اصلی در تقاضای گاز، 2019-2022 (Bcm) (منبع: آکسفورد انرژی)

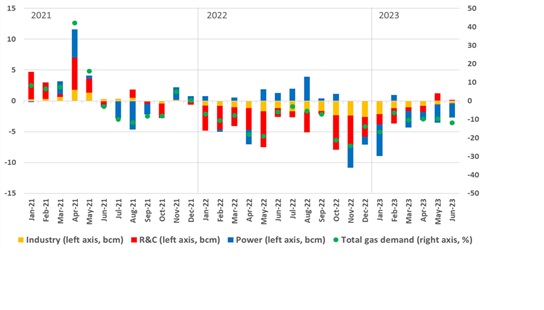

شکل۴: تغییرات ماهانه تقاضای گاز در سه بخش اصلی در اروپا، ژانویه 2021 تا ژوئن 2023 (Bcm و درصد) ( منبع: آکسفورد انرژی)

تمرکز بر تقاضای گاز در بخش صنعت

بخش صنعت بیش از 20 درصد از تقاضای گاز در اروپا را به خود اختصاص داده است. عامل مهم تاثیر گذار در افزایش تقاضای گاز در سال2021 ، بهبود شرایط اقتصادی در اروپا پس از همه گیری ویروس کووید 19 از اواسط سال 2020 بود. در سال 2022، مصرف گاز در بخش صنعت با 18 درصد کاهش نسبت به سال2021 و حتی کاهش بیشتر در نیمه دوم همان سال مواجه شد. این میزان کاهش احتمالا به دلیل افزایش قیمت گاز بوده است که حجم استفاده از گاز برای تولیدات صنعتی را نیز تحت تأثیر قرار داده است. البته ممکن است شرکت ها بسته به توافق نامه ها و قراردادهایی که با تأمین کنندگان دارند، کمتر در معرض نوسانات موجود در بازار قرار بگیرند. پیش بینی می شد که با کاهش قیمت انرژی در شش ماه اول سال 2023 تقاضای گاز مجددا به رویه گذشته بازگردد، اما تقاضای گاز دوباره در حدود 13 درصد کاهش یافته است. میزان کاهش در نیمه اول سال بیشتر از16- و در نیمه دوم 9- در صد بوده است.

شکل۵: سهم بخش صنعتی از تقاضای گاز 2019-2023 (Bcm) (منبع: آکسفورد انرژی)

.jpg)

داده ها امکان تجزیه و تحلیل تکامل تقاضای گاز توسط بخش های صنعتی در سال های 2022 و 2023 در سطح اروپا را فراهم نمی کنند، اما نگاه به وضعیت تولیدات صنعتی تأثیر کوتاه مدت افزایش قیمت انرژی را نشان می دهد. بر مسئله تولید که به طور معمول بیش از 90 درصد از تقاضای گاز صنعتی در اروپا را تامین می کند، تمرکز خواهیم کرد که مصرف کنندگان اصلی آن، بخش شیمیایی، مواد غذایی، نوشیدنی ها و توتون و تنباکو هستند. از نظر تئوریکی حجم گاز مورد استفاده برای تولید گرما،می تواند راحت تر و سریعتر توسط سایر سوخت ها جایگزین شود که این امر به دسترسی به سوخت های جایگزین ، تجهیزات کافی موجود و سطح دما (زیرا همه فناوری ها و سوخت ها قادر به دستیابی به دمای بسیار بالا ، به ویژه موارد مرتبط با تجدید پذیر سنتی نیستند) بستگی دارد. با نگاهی به تولیدات صنعتی به نظر می رسد که اتحادیه اروپا از سال 2021 تا حد زیادی حجم تولید کالاهای خود را حفظ کرده است. به عبارت دیگر، به نظر نمی رسد که کاهش قابل توجه تقاضای گاز صنعتی با کاهش تولید کل ارتباط داشته باشد. این گونه استدلال می شود که با وجود افزایش قیمت ها و گسترش عرضه ناامن انرژی، بسیاری از بخش ها قادر به کاهش تقاضای گاز بدون کاهش تولیدات خود و استفاده از سوخت های جایگزین بوده اند. برای مثال برخی از شرکت ها تصمیم به استفاده از روغن سوخت یا مشتقات آن برای جایگزینی گاز در حین رکورد قیمت بالای آنگرفتند. واضح است که سطح تولید در بخش شیمیایی ، آهن و فولاد ، کاغذ و محصولات معدنی که بیش از دو سوم تقاضای گاز صنعتی در اروپا را شامل می شوند ، با افزایش هزینه های انرژی و پس از وخیم تر شدن رقابت در تجارت ، بیشتر از سایر بخش ها تحت تأثیر قرار گرفته اند.

بازیابی تدریجی تقاضای گاز

به نظر می رسد که امکان بازیابی تدریجی تقاضای گاز در چندین بخش صنعتی وجود دارد. اما سرعت بهبود روند تقاضای گاز به طور کلی کند شده یا حتی متوقف شده است. پیداست که هنوز بازیابی پیش بینی شده ، چه در تولید و چه در مصرف گاز، با وجود سقوط قیمت گاز اتفاق نیفتاده است. آژانس بین المللی انرژی (IEA) اعلام کرده است که بخشی از چرایی کاهش تقاضای گاز صنعتی در اتحادیه اروپا در سال 2022 ناشی از محدودیت تولید و حدود 30 درصد از آن نیز ناشی از تغییر مسیر به سمت استفاده از سوخت های جایگزین و باقی به دلیل تاثیرات اقلیمی بوده است. به عبارت دیگر، بر اساس این برآورد، حدود 80 درصد از کاهش تقاضای گاز در سال گذشته واکنشی ساده به افزایش قیمت ها بود؛ بنابراین انتظار می رفت که این حجم با قیمت گاز پایین تر به اوضاع گذشته بازگردد. با تمرکز بر بخش شیمیایی که حدود 40 درصد از کل تقاضای گاز در بخش صنایع را تشکیل می دهد، شورای صنعت شیمی اروپا (CEFIC) پیش بینی می کند که در سال 2023، تولید شیمیایی اتحادیه اروپا تقریباً 8 درصد در سال 2023 کاهش یابد. تقاضا برای مواد شیمیایی همچنان در حال کاهش است . به طور کلی ممکن است طی شش تا نه ماه آینده، سطح پائین تفاضا برای محصولات در بخش های مواد شیمیایی ، فولاد ، شیشه و فلزات غیرآهنی مهم ترین عامل کاهش تقاضا باشد. هرگونه پیش بینی مبنی بر بهبود مصرف گاز در بخش صنعت در نیمه دوم سال 2023 ، ممکن است در بحبوحه سقوط مداوم تولید و به طور کلی رشد اقتصادی ضعیف در اروپا محقق نشود و یا محدود شود. منطقه یورو در سه ماه اول سال 2023 در رکود فنی قرار داشت. کمیسیون (EC) طی آخرین پیش بینی اقتصادی خود در بهار 2023 رشد تولید ناخالص داخلی بسیار پایین در اتحادیه اروپا در سال 2023 و 2024 را با سطح آن درسال2022 مقایسه کرده است. علاوه بر این پیش بینی می شود که به دلیل کاهش قیمت انرژی، رشد تولید ناخالص داخلی در سال 2023 تنها 1 درصد (از 0.8 درصد در پیش بینی زمستانی خود ) و 1.7 درصد در سال 2024 (از 1.6 درصد) باشد که در مقایسه با سال 2022 تقریباً 4 درصد کاهش یابد.

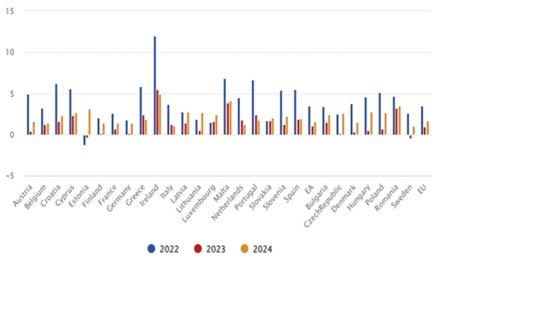

شکل ۶- پیش بینی رشد تولید ناخالص داخلی بر حسب کشورهای اروپایی(درصد)2022-2024 (منبع: آکسفورد انرژی)

البته طبق آخرین سناریوهای منتشر شده توسط سازمان همکاری و توسعه اقتصادی (OECD) و صندوق بین المللی پول، حتی امکان کاهش بیشتر در حدود -0.002 درصد و -0.1 درصد نیز وجود دارد. یکی دیگر از سیگنال های بدبینانه در مورد شاخص تولید منطقه یورو، PMI است که برای پنجمین بار متوالی در ژوئن به 43.4 کاهش یافته است و از ژوئیه سال 2022 در سطح کمتر از 50 قرار دارد. PMI آلمان به میزان ناامید کننده 40.6 در منطقه رسیده است. بنابراین با ابهاماتی که احتمالاً تا اوایل سال 2024 نسبت به انقباض مجدد بازار گاز در زمستان پیش رو وجود دارد و با وجود کاهش قیمت گاز در سال 2023، بهبود سریع فعالیتهای صنعتی و در نتیجه تقاضای گاز در این بخش بعید به نظر میرسد. هرچه بازیابی طولانیتر باشد، خطر کاهش تقاضای گاز بیشتر میشود. اولاَ، اگرچه که این بحران در سطح جهانی اهمیت ویژه ای دارد اما شرایط کلی در اروپا نیز همین طور است، زیرا شرکت ها باید انتشار گازهای گلخانه ای خود را در راستای اهداف زیست محیطی 2030 و 2050 اتحادیه اروپا کاهش دهند. در واقع باید به سمت انجام اقداماتی نظیر گسترش بهره وری (مانند بازیابی گرمای اتلاف، تولید خود و برق)، دور شدن از سوخت های فسیلی و حرکت به سمت منابع کم کربن مانند انرژی های تجدید پذیر (در صورت امکان) و هیدروژن (هنگامی که هیدروژن کم کربن در دسترس و در مقیاس باشد) یا نقل مکان به خارج از اروپا را در دستور کار خود قرار دهند. همه این گزینهها بر سطح تقاضای گاز در بخش صنعت تأثیر میگذارند و ممکن است با توجه به ادامه وضعیت گاز، شرکت ها زودتر به این سمت سوق پیدا کنند. ثانیاً، علاوه بر دستیابی به اهداف کاهش انتشار گازهای گلخانهای، شرکتها برای سرمایهگذاری در اقدامات بهینهسازی انرژی یا روی آوردن به انرژیهای تجدیدپذیر انگیزه دیگری هم دارند که آن انعطافپذیری بیشتر در برابر شوکهای آتی ناشی از کاهش مصرف سریعتر گاز خواهد بود. اگر این اتفاق بیفتد، تولید سریعتر از آنچه قبلا پیش بینی می شد کاهش می یابد. خطر سوم این است که شاهد توقف تولید در اروپا و نقل مکان به خارج از مرزهای آن یعنی جایی که قیمت گاز و انرژی پایین تر است، امنیت عرضه بهتر تلقی می شود و یا جایی که مقررات زیست محیطی سبک تر هستند، باشیم. از این جمله می توان به اقدامات شرکت BASF اشاره کرد.

تمرکز بر تقاضای گاز در بخش مسکونی و تجاری

بخش مسکونی و تجاری 35-40 درصد از تقاضای گاز سالانه در اروپا را به خود اختصاص می دهد و به طور معمول مهمترین محرک نوسانات سالانه است. دمای هوا تأثیر اساسی در میزان تقاضا در این بخش دارد . در سال 2022 ، میانگین درجه حرارت در ماه ژانویه ، فوریه و آوریل از مدت مشابه آن در سال گذشته بیشتر بود که دلالت بر نیاز کمتر به گرمایش در بخش مسکونی و تجاری داشت. علاوه بر گرمای هوا که یک عامل غیرقابل انکار برای کم نگه داشتن تقاضا بود، به نظر می رسد آب و هوای گرم تر و استمرار قیمت بالای گاز، نیاز مصرف کنندگان کوچک را تامین کرده است. به طور کلی واکنش نسبت به افزایش قیمت ها از طریق انجام اقدامات مختلف از جمله تولید پایین تر و تعویض سوخت در مشاغل کوچک ، صرفه جویی در گاز در ساختمان های عمومی و مصرف انرژی کمتر در بخش مسکونی خودش را نشان داد. مورد دیگر به احتمال زیاد ناشی از تغییرات رفتاری مشتریان است که در مصرف گاز صرفه جویی کردند یا منبع گرمایشی خود را در اوایل فصل تغییر دادند. با این حال، باید بخشی از تقاضاهای گاز با جایگزینی سوخت تجدید پذیر از جمله استفاده از پمپ های حرارتی و یا نوسازی ساختمان و یا بهبود عایق ها مدیریت شود. تشویق مشتریان به کاهش مصرف سیستم گرمایشی، به ویژه در سردترین روزها و در عین حال حمایت مالی برای محافظت از آنها، در برابر افزایش قیمت ها، کار دشواری بود. عوامل مرتبط با اقلیم منجر به کاهش مصرف گاز در بخش مسکونی و تجاری احتمالاً 10 تا 15 میلیارد متر مکعب در سال 2022 شدند (معادل کم و بیش 30 درصد کاهش کل در این بخش). در مجموع، طبق تخمین ها در سال2022، تقاضای گاز در بخش مسکونی و تجاری (به طور اساسی برای گرمایش)، 22 درصد (40- میلیارد مترمکعب) و به دلیل سردتر بودن فوریه و تا حدی بهار(آوریل و می)، 5 درصد در نیمه اول سال 2023 (4 میلیارد مترمکعب) کاهش یافته است. از آنجا که گاز بزرگترین منبع انرژی مورد استفاده برای گرمایش در بخش مسکونی در اروپا است (37 درصد در سال 2021)، مشارکت مداوم مصرف کنندگان کوچک جهت صرفه جویی در تقاضا برای بقیه سال 2023 و حفظ مصرف گاز ضروری است. با این حال، ممکن است زمانی که در نهایت هوای سرد به اروپا رسید تمایل مصرف کنندگان به کاهش مصرف انرژی در بخش گرمایش از بین برود. روزهای ابتدایی دسامبر 2022، زمانی که دمای هوا در سراسر اروپا به کمتر از میانگین 5 ساله خود رسید، به نظر می رسید که با افزایش شدید تقاضای گاز برای گرمایش بخش مسکونی و تجاری، این امر رخ بدهد. این مورد دوباره در طول دوره سرما در نیمه اول فوریه 2023 مشاهده شد، اگرچه تاثیر آن در سراسر اروپا به دلیل تفاوت های اقلیمی و نقش گاز در گرمایش فضا یکنواخت نبوده و نخواهد بود. از آنجاکه سال 2022 چه در آغاز و چه در پایان سال بسیار گرم بود، احتمال سردتر بودن زمستان 2024-2023 مطرح است (اگرچه سه ماهه اول 2023 گرمتر از سه ماهه اول 2022 بود) و استفاده از گاز برای گرمایش احتمالا امسال بیشتر خواهد بود، با وجود اینکه برخی، عدم اطمینان در مورد توانایی و تمایل مصرف کنندگان برای ادامه صرفه جویی در انرژی در محیطی با قیمت پایین تر را مطرح می کنند. در این راستا ،همچنان از مصرفکنندگان خواسته میشود که نصب عایقها و یا سیستمهای گرمایشی کارآمدتر برای کاهش مصرف و کمک به صرفهجویی انرژی در صورتحساب انرژی خود در آینده را در نظر بگیرند، اما باید دیدکه ببینیم آیا این توصیه به طور مداوم مورد توجه قرار میگیرد یا خیر. دمای پایین تر در زمستان امسال نیز تقاضا برای برق در بخش گرمایش و در این راستا استفاده از گاز در بخش برق را نیز افزایش می دهد.

شکل۷ : تقاضای گاز در بخش مسکونی و تجاری در اروپا، 2019-2023 (Bcm)

(منبع: آکسفورد انرژی )

بخش برق

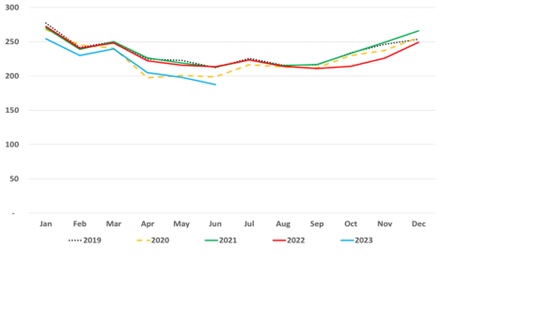

گاز مورد استفاده در بخش برق معمولاً حدود 30 درصد از تقاضای گاز در اروپا و حدود 20 درصد از تولید برق در سال 2022 را پوشش می دهد. برخلاف روند مشاهده شده در بخش های صنعتی و گرمایشی، گاز مصرفی برای تولید برق با وجود هدف کاهش مصرف و به دلیل قیمت بالا، تقریباً 3 درصد (4+ میلیارد مترمکعب) نسبت به سال 2022 افزایش یافته است. سه عنصر اصلی بر نیاز به استفاده بیشتر از گاز در تولید برق تأثیر گذاشته است: اول، تقاضای بالای برق در هشت ماهه اول سال، قبل از اقدامات صرفه جویی در بخش انرژی و کند شدن اقتصاد است. دمای بسیار ملایم در سه ماهه چهارم 2022 نیز به کاهش نیاز به برق کمک کرده است. دلیل دوم محدودیت دسترسی به انرژی هسته ای بود. تولید هستهای 116 تراوات ساعت (16 درصد سالانه) کاهش یافت . حدود 69 درصد کاهش مصرف برق (80 تراوات ساعت) تنها در کشور فرانسه صورت گرفته است. شرکت برق فرانسوی EDF با موجی از تعمیرات و تاخیر در برنامه تعمیر و نگهداری از راکتورهای هسته ای خود به دلیل همهگیری کووید ۱۹ (و همچنین اعتصابات در فرانسه در اکتبر 2022) مواجه شد که باعث شد تعدادی از آن ها در حالت تعلیق قرار بگیرند. در نتیجه، تولید اتمی فرانسه در سال 2022 به میزان 23 درصد کاهش یافت و تولید برق حرارتی در این کشور و بازارهای همسایه را نیز افزایش داد. عامل مهم دیگر، بسته شدن سه راکتور هسته ای در آلمان در پایان سال 2021 بود که تولید هسته ای را به 33 تراوات ساعت در سال 2022 در مقایسه با 65 تراوات ساعت در سال 2021 محدود کرد. ثالثاً، خشکسالی شدید در سراسر اروپا، بویژه در جنوب این قاره، ذخایر آبی در سال گذشته را کاهش داد. در این راستا تولید برق آبی به میزان 53 تراوات ساعت (15 درصد) کاهش یافته است . کاهش شدید تولیدات هسته ای و انرژی آبی تا حدودی با تقاضای کمتر برق (70 تراوات ساعت) پوشش داده شد و تولید بیشتر برق از طریق انرژیهای تجدیدپذیر، حدود دو سوم شکاف را پر کرد. دسترسی به منابع انرژی تجدیدپذیر قوی در نیمه اول سال 2023 موجب شد که نیاز به گاز (18- درصد سالانه) و زغال سنگ (22- درصد سالانه) کمتر شود. این وضعیت همچنین با تداوم کاهش تقاضای برق (7- درصد سالانه)، موجب خاموشی در صنایع انرژی بر، همراه با بهبود مستمر در بهره وری انرژی و تغییرات رفتاری شد. در نتیجه، دو سوم برق تولید شده از منابع تجدیدپذیر 44 درصد از نیازهای اروپا را پوشش می دادند (در مقایسه با 39 درصد در نیمه اول 2022)، در حالی که سهم انرژی هسته ای 23 درصد باقی ماند. میزان تولید برق از سوخت های فسیلی به 33 درصد (از 37 درصد در سال 2022)، با گاز طبیعی به تنهایی به 17 درصد (از بیش از 19 درصد کاهش) رسید. محرک های اصلی مصرف گاز در بخش برق طی چند ماه آینده، سرعت و مقیاس بازیافت هسته ای فرانسه، سطح تقاضای برق، در دسترس بودن انرژی های تجدیدپذیر و بویژه تولید برق آبی در تابستان امسال و در نهایت میزان زغال سنگ خواهد بود.

شکل ۸ : تقاضای ماهانه (کل) برق در کشورهای عضو اتحادیه اروپا + انگلستان (TWh)

منبع: آکسفورد انرژی

انرژی هسته ای فرانسه

درزمستان سال 2024-2023، یکی از عوامل کلیدی بهبود اوضاع اروپا در دسترس بودن ناوگان هسته ای فرانسه خواهد بود، زیرا چندین راکتور پس از پایان بررسی های ایمنی دوباره به شبکه متصل شده اند. تولید انرژی هسته ای فرانسه معمولاً حدود 15 درصد نیاز برق اروپا را پوشش می دهد. وضعیت هسته ای فرانسه نسبت به یک سال گذشته تولید بسیار بهتری دارد. در شش ماهه اول سال 2023، تولید هسته ای در فرانسه 2.3 درصد بیشتر از سال قبل بود و ظرفیت تولید موجود تا پایان ژوئن 2023، حدود 35-30 گیگاوات (حدود 5 گیگاوات بیشتر در سال) گزارش شد. انتظار می رفت که میزان ظرفیت در تابستان و پاییز بیشتر از 5 تا 10 گیگاوات باشد و مجدداً 5 گیگاوات نسبت به سال قبل افزایش یابد. سال گذشته، الکتریسیته دو فرانس برآورد تولید هستهای خود در سال 2022 را چهار بار کاهش داد، در حالی که تولید واقعی آن به 279 تراوات ساعت رسید که پایینترین سطح آن در بیش از 30 سال گذشته است. EDF تا کنون انتظارات خود برای تولید 300 تا 330 تراوات ساعت تولید هسته ای در سال 2023 را پس از ارائه یک طرح بازرسی اصلاح شده برای 16 رآکتوری که بیشتر در معرض خطر خوردگی تنشی هستند، تایید کرده است . وضعیت تولید هسته ای فرانسه نسبت به یک سال گذشته بهتر است اما برخی ابهامات همچنان وجود دارد. در ابتدا، EDF باید اقدام به بررسی ایمنی راکتور کند و دوم اینکه، ذخایر کم آبی میتواند دسترسی برخی راکتورهای هستهای را در تابستان محدود کند، همانطور که در سالهای گذشته در فرانسه مشاهده شد. با این وجود، انتظار میرود دسترسی به انرژی هستهای فرانسه در سال 2023 به نسبت سال قبل بهتر شود که همراه با ظرفیت بالاتر تولید هسته ای فنلاند، تأثیر تعطیلی نیروگاههای آلمان، بلژیک و بریتانیا در سال 2022 خنثی می شود. بهبود دسترسی به انرژی هستهای فرانسه همراه با گسترش مداوم انرژیهای تجدیدپذیر در سراسر اروپا (متمرکز و غیرمتمرکز)، ذخایر انرژی آبی بالاتر از میانگینتاریخی و تقاضای پایین برق موجب کاهش تقاضا برای نیروگاههای گازسوز، به میزان کمتر از سال ۲۰۲۲ خواهد شد، اما این میزان احتمالا در طول تابستان و در زمانهایی که منابع تجدیدپذیر کمتر در دسترس هستند افزایش مییابد. علاوه بر این پیشبینیهای آب و هوای فصلی انتظار تابستانی گرمتر از حد میانگین را داشتند که تقاضای برق برای تهویه مطبوع را در سهماهه سوم افزایش میدهد.ضمن آنکه دمای بالا باعث افزایش دمای آب در رودخانهها میشود که میتواند بر سیستم خنککننده برخی از راکتورهای هستهای فرانسه تأثیر بگذارد و بنابراین ممکن است دورههایی از دسترسی محدود به برخی از ناوگان هستهای وجود داشته باشد.

لازم به ذکر است که در نیمه اول سال 2023، تولید برق از گاز 18- درصد کاهش یافت، در حالی که تولید از زغال سنگ 22- درصد کاهش یافت. میزان کاهش تولید برق از زغال سنگ بیشتر از گاز بود که نشان دهنده رقابت پذیری رو به وخامت نیروگاه های زغال سنگ در بحبوحه کاهش شدید قیمت گاز و قیمت های بالای سهمیه سیستم تجارت آلاینده های اتحادیه اروپا (ETS) است. قیمت گاز سریعتر از زغال سنگ کاهش یافت در حالی که قیمت مجوز انتشار کربن ثابت باقی ماند. به عبارت دیگر، دلایلی برای تعویض سوخت از زغال سنگ طی شش ماه گذشته وجود داشته است ، اما به لطف در دسترس بودن کافی انرژیهای بادی، خورشیدی و آبی در نیمه اول سال 2023، همراه با بازگشت تدریجی برخی از راکتورهای هستهای فرانسه و تقاضای برق کم، نیاز به تولید برق از زغال سنگ و گاز نسبتاً کم نگه داشته شده است. به نظر نمی رسد که نیروگاههای زغالسنگ قبل از زمستان، زمانی که قیمت گاز با تقاضای فصلی دوباره افزایش مییابد، رقابتپذیری خود را در برابر نیروگاههای گازسوز بازیابند.

چشمانداز کوتاهمدت بازار گاز اروپا همچنان به خوبی گذشته نیست، اما ظرفیت واردات LNG نیز جدیدا اضافه شده است و میزان ذخیرهسازی آن در پایان ژوئن سال 2023 بیش از 80 میلیارد متر مکعب بوده است. چشم انداز محدود تقاضای گاز (و برق) با ادعای بهبود سریع در سال جاری کاهش یافته است . با این حال، اروپا باید هوشیار بماند. برخلاف پیش بینی های قبلی مبنی بر اینکه کاهش قیمت گاز باعث بهبود اوضاع تقاضای آن میشود، تقاضای گاز در شش ماهه اول سال 2023 به میزان 11 درصد (27- میلیارد مترمکعب) در اروپا ( اتحادیه اروپا + انگلیس) کاهش یافت. این تحول عمدتاً ناشی از کاهش مصرف گاز برای تولید برق (18- درصد، 14- میلیارد مترمکعب) و همچنین در بخش صنعتی (13- درصد، 6- میلیارد مترمکعب) و در نهایت در بخش مسکونی و تجاری( 5- درصد، -4Bcm ) بوده است. سرعت کاهش تقاضا از 12- درصد در سه ماهه اول به 10- درصد در سه ماهه دوم نسبت به سال قبل کاهش یافته است. در زمستان امسال، سطح دما و اقدامات صرفه جویی در انرژی دو عاملی هستند که بر تقاضای فصلی تأثیر خواهند گذاشت، همانطور که در زمستان گذشته مشاهده شد. علاوه بر این به نظر میرسد که شرکتها و کارخانه ها در مسیر بهبود تقاضای صنعتی در اروپا محتاطانه تر عمل کنند و این امر احتمالاً به طور تدریجی اتفاق خواهد افتاد. در مجموع، اصول تقاضای گاز در سه بخش اصلی اکنون به سمت کاهش تقاضای گاز در اروپا در 2023 پیش می رود، حتی اگر قیمت گاز کاهش بیشتر یابد. اگر این سناریو محقق شود، کاهش کل گاز در سال 2023 را به 6- درصد نسبت به سال قبل میرساند.

منبع:

https://www.oxfordenergy.org/publications/european-gas-demand-fundamentals-2022-q1-2023-review-and-short-term-outlook/

آدرس: تهران، خیابان ولیعصر، روبروی پارک

ملت، کوچه شهید سلطالی، شماره ۶۵

تلفن: ۶۰-۲۲۰۲۹۳۵۱

info@gashouse.ir :پست الکترونیک

خانه مطالعات راهبردی گاز به منظور استفاده بهینه از ظرفیتها و توانمندیهای موسسه مطالعات بینالمللی انرژی برای پاسخ گویی به نیازهای مطالعالی، پژوهشی و تحقیقاتی شرکت ملی گاز ایران در حوزه مطالعات راهبردی در اسفند ماه سال ۱۴۰۰ تأسیس و افتتاح شد.