جنگ میان روسیه و اوکراین موجهایی را در بازار جهانی انرژی و بهویژه در اتحادیه اروپا (EU) ایجاد کردکه، موجب شد تا اتحادیه اروپا به سرعت برای تامین گاز کافی در زمستان 2023/2022 وارد عمل شود با اقدامی که بسیار پر هزینه بوده است.

جنگ میان روسیه و اوکراین موجهایی را در بازار جهانی انرژی و بهویژه در اتحادیه اروپا (EU) ایجاد کردکه، موجب شد تا اتحادیه اروپا به سرعت برای تامین گاز کافی در زمستان 2023/2022 وارد عمل شود با اقدامی که بسیار پر هزینه بوده است. اروپا در سال 2022 ،یک تریلیون یورو بیشتر از سال قبل برای نفت، گاز و زغال سنگ هزینه کرد که بیش از دو برابر سهم تولید ناخالص داخلی آن برای انرژی است. با این وجود، گزارشهایی مبنی بر وجود گاز بیش از حد در اروپا نشان میدهد که وضعیت چقدر برای اتحادیه اروپا تغییر کرده است. داستان کمبود گاز اتحادیه اروپا ادامه دارد، اما اختلالات عمده¬ای که منطقه در آغاز بحران تجربه کرد، سریعتر از آنچه تصور می شد فروکش کرد. با این حال، همانطور که آژانس بینالمللی انرژی اخیراً گزارش داد، این آمار میتواند به سرعت دوباره تغییر کند؛ بنابراین چه چیزی از سال 2022 تغییر کرده است، و آیا اتحادیه اروپا برای زمستان 2024-2023 آماده است؟

کاهش تقاضا، عرضه جایگزین و گسترش انرژی سبز به این معنی است که حتی اگر عرضه روسیه به طور کامل قطع شود، اتحادیه اروپا احتمالاً گاز کافی برای زمستان دارد.

اگرچه در پی بحران میان روسیه و اوکراین، زمستان 2023-2022 مهمترین چالش برای شبکه گاز طبیعی اروپا بود، اتحادیه اروپا به خوبی برای زمستان آینده آماده شده است. به دنبال اعلام هدف اتحادیه اروپا برای کاهش 15 درصدی تقاضا، تقاضای گاز در دو فصل ابتدایی سال 2023 به کمتر از میانگین تاریخی رسید (مک ویلیامز و زاکمن، 2023). این در حالی است که ظرفیت واردات گاز طبیعی مایع 20 درصد افزایش یافته است (Sgaravatti et al, 2022) و به دلیل عدم رشد قابل توجه تقاضا در چین، بازار جهانی ال ان جی نیز به خوبی تامین شده است. اتحادیه اروپا دو ماه پیش از ضرب الاجل اول نوامبر به هدف ذخیره سازی 90 درصدی گاز خود دست یافت و در حال حاضر، گاز اضافی برای ذخیره سازی به اوکراین ارسال می شود.

اتحادیه اروپا همچنین شاهد استقرار سریع PV خورشیدی، نیروگاه بادی و پمپهای حرارتی بوده است که به¬تدریج به کاهش وابستگی به گاز کمک میکنند. ترکیبی از این عوامل در قیمت های مهارشده منعکس می شود، به طوری که قیمت روز بعد در زمان نوشتن گزارش (45 یورو در مگاوات ساعت) بسیار کمتر از قیمت در همین زمان در یک سال پیش (170 یورو در مگاوات ساعت) بود. با وجود این تحولات، نگرانی ها همچنان پا برجاست. ترس از کمبود گاز یا قطع برق کاهش یافته است، اما قیمت گاز به طور مستمر بالاتر از سایر بازارها است و نوسانات مداوم آن همچنان می تواند اثراتی بر ساختار صنعتی و اقتصادی اتحادیه اروپا داشته باشد. به عنوان مثال، اعتصابات در تاسیسات ال ان جی استرالیا به طور جزئی بر قیمت گاز اروپا تأثیر گذاشت، حتی اگر اروپا گاز استرالیا را وارد نکند. کارهای تعمیر و نگهداری در کارخانه نیهانما در نروژ - بزرگترین تامین کننده خط لوله اتحادیه اروپا در حال حاضر - نیز باعث آشفتگی در بازار شده است. تا زمانی که ظرفیت مایع سازی بیشتر ال ان جی راه اندازی شود، بازار جهانی آن، و در نتیجه بازار گاز اتحادیه اروپا، فشرده باقی خواهد ماند. پیش بینی می شود در سال 2024 ظرفیت مایع سازی بیشتری راه اندازی شود. تنها در ایالات متحده، انتظار میرود 336 تراوات ساعت در سال راه اندازی شود که معادل حدود دو برابر واردات سالانه ال ان جی اتحادیه اروپا از روسیه است.

اتحادیه اروپا چگونه کاهش جریان گاز را مدیریت کرده است؟

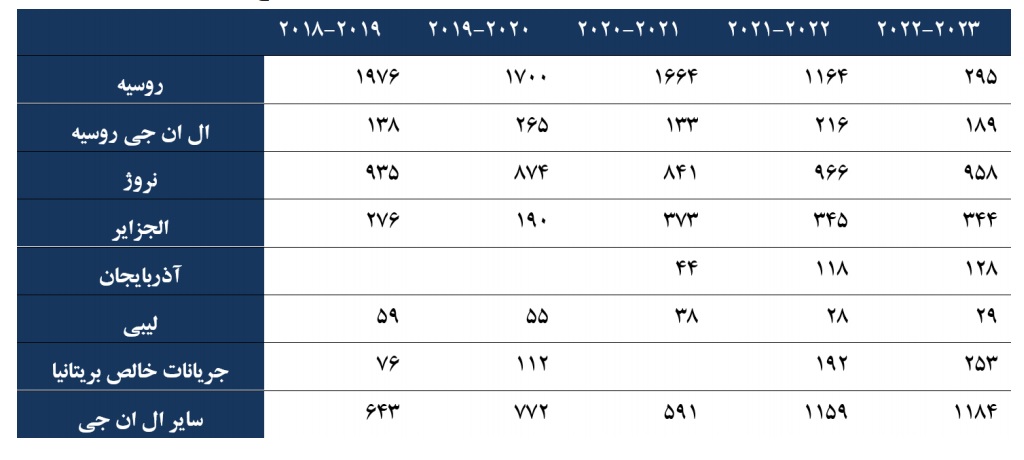

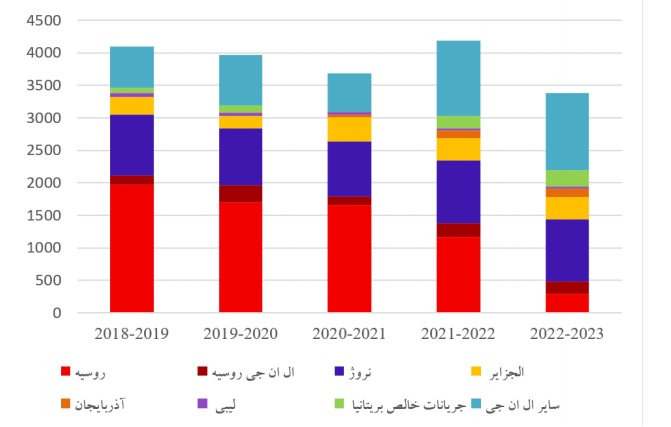

دو علت اصلی در مدیریت کاهش چشمگیر گاز روسیه توسط اتحادیه اروپا در دو سال گذشته، افزایش واردات ال ان جی و کاهش پایدار تقاضای گاز است. سهم ال ان جی از کل واردات گاز دو برابر شده است، از 20 درصد در 2019-2018 به 40 درصد در آگوست 2022 تا ژوئیه 2023 رسیده است. این امر عمدتاً ناشی از واردات از ایالات متحده بوده است که شش برابر شده است (واردات ال ان جی از 100 تراوات ساعت (TWh) به 600 تراوات-ساعت (TWh) ). واردات ال ان جی روسیه نیز افزایش یافته است، اما این افزایش واردات، کاهش واردات خط لوله را جبران نکرده است (شکل 1 و 2).

جدول1) واردات گاز طبیعی اتحادیه اروپا اوت - ژوئیه بر اساس منبع عرضه (TWh)

نمودار 1 ) واردات گاز طبیعی اتحادیه اروپا بین ماه های اوت و ژوئیه بر اساس منبع عرضه (TWh)

Source: Bruegel based on ENTSOG and GIE ALSI

در همین حال، تقاضای گاز در سال 2022، 12 درصد کمتر از میانگین 2021-2019 بود که ناشی از کاهش تقاضای گاز صنعتی و خانگی بود. در سال 2023، دسترسی بیشتر به تولید برق جایگزین، کاهش قابل توجه تقاضای گاز را نیز در بخش برق تسهیل کرد. در سه ماهه دوم سال 2023، تقاضای گاز 19 درصد کمتر از میانگین 2021-2019 بود و تقاضای گاز برای تولید برق 17 درصد کاهش داشت.

زمستان نسبتا گرم به کاهش تقاضای گاز خانگی کمک کرد. با این حال نسبت دادن کاهش تقاضا به دما دشوار است، زیرا بسیاری از شرایط غیرعادی در همان زمان رخ داده است. با این حال، با استفاده از تحلیل رگرسیون خطی، 35 درصد از کاهش تقاضای گاز اتحادیه اروپا در زمستان 2023-2022 به آب و هوای گرمتر مرتبط شده است که تفاوت قابل توجهی در میان کشورها وجود دارد؛ آلمان حدود 20 درصد و فرانسه حدود60 درصد را تجربه کرده است. البته گرم شدن کره زمین این احتمال را افزایش می دهد که، در حال حاضر هر زمستان گرمتر از میانگین ده ساله قبلی باشد.

نمودار 2 اجزای «تراز گاز» اتحادیه اروپا (عرضه منهای تقاضا) را در طول 12 ماه آگوست 2022 تا ژوئیه 2023 با دوره پیش از بحران (2020-2019) مقایسه می کند. تقاضای گاز 767 تراوات ساعت کاهش یافته که تقریباً دو برابر افزایش ال ان جی وارداتی است.

نمودار 2) ترازهای گاز اتحادیه اروپا بر اساس تغییر مؤلفه (اوت 2019-ژوئیه 2020 در مقابل اوت2022-ژوئیه 2023، TWh)

.jpg)

Source: Bruegel based on ENTSOG, Eurostat and GIE ALSI

نمودار تفاوت های عرضه و تقاضای گاز را در دوره آگوست 2022 تا ژوئیه 2023 در مقایسه با عرضه و تقاضا از آگوست 2019 تا ژوئیه 2020 نشان می دهد. ستون های قرمز نشان دهنده عرضه کمتر یا تقاضای بالاتر (در مورد ذخیره سازی) در 23- 2022 در مقایسه با 2020 – 2019، در حالی که ستون های سبز نشان-دهنده عرضه بالاتر یا تقاضای کمتر است. کاهش شدید واردات گاز از طریق خط لوله روسیه (1404- تراوات ساعت) و کاهش متوسط در تولید اتحادیه اروپا، افزایش ذخیره¬سازی و کاهش واردات از لیبی با افزایش واردات گاز خط لوله از سایر کشورها، واردات ال ان جی و کاهش شدید تقاضا جبران شداست. باقیمانده بخش محاسبه نشده در سایر بخش های نمودار را نشان می دهد تا کاملاً با تقاضا و عرضه در دو دوره مطابقت داشته باشد. ممکن است صادرات مجدد کمتر به خارج از اتحادیه اروپا، تخلیه کمتر و سایر اثراتی باشد که ما در نظر نگرفتیم.

اتحادیه اروپا چقدر برای زمستان آینده آماده است؟

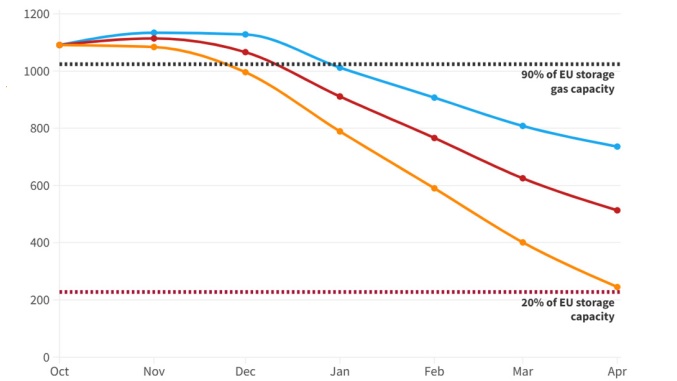

اگر اتحادیه اروپا زمستان را با حداقل 30 درصد گاز در ذخایر به پایان برساند، می توان آن را به عنوان پایان زمستان بدون تهدید جدی برای امنیت تامین انرژی در نظر گرفت. دو خطر اصلی برای تعادل گاز اتحادیه اروپا قابل ارزیابی است: اولی پایان فوری واردات گاز روسیه ( ال ان جی و خط لوله) از اول اکتبر است و دومی سناریویی است که در آن این اتفاق در کنار زمستانی بسیار سرد (معادل سردترین زمستان اروپا در ده سال گذشته) رخ می-دهدکه سبب افزایش تقاضا تا میزان 12 درصد است (این عدد از طریق رگرسیون خطی و با استفاده از داده¬های روزانه تاریخی بدست آمده است).

نمودار3) تجزیه و تحلیل سناریو برای ذخایر گاز اتحادیه اروپا اکتبر 2023 - آوریل 2024 (TWh)

Source: Bruegel based on ENTSOG and AGSI

توضیحات: برای سناریوی زمستان سرد، تقاضای گاز در مقایسه با تقاضای 2022 12 درصد بیشتر فرض شده است. ماه ها اولین روز ماه را نشان می دهند.

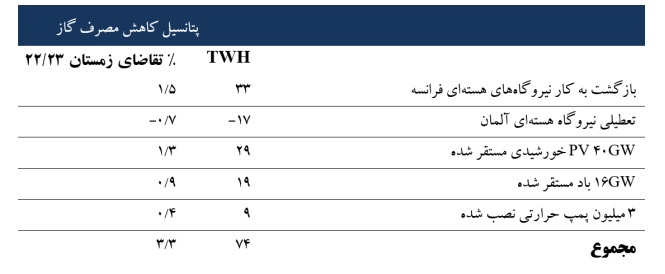

نمودار 3 نشان می دهد سطوح ذخیره سازی فعلی اتحادیه اروپا در موقعیت امنی قرار دارد. در بدترین سناریو، اتحادیه اروپا تا 1 آوریل 2024 به ذخایری با ظرفیت بالای 20 درصد خواهد رسید، در حالی که در صورت عدم واردات روسیه و تقاضای گاز مشابه سال 2022، ظرفیت ذخیره سازی اتحادیه اروپا بسیار بالاتر از 40 درصد خواهد بود. این تخمینها محافظهکارانه هستند زیرا تعدیل مجدد عرضه و تقاضای ناشی از قیمت را در نظر نمیگیرند، یعنی اگر قیمتها بیشتر از زمستان گذشته باشد، اتحادیه اروپا ال ان جی بیشتری جذب میکند ویا تقاضا را کاهش میدهد. عوامل دیگر نشان می دهد که پتانسیل تقاضا برای گاز از نظر ساختاری کمتر از سال گذشته است. بازگشت چندین نیروگاه هستهای فرانسه پس از تعمیر و نگهداری غیرمعمول، و افزایش استقرار پمپهای خورشیدی، بادی و حرارتی، تقاضای گاز برای تولید برق را کاهش میدهد. رکورد تعداد پمپ های حرارتی نصب شده توسط خانوارها در سال 2022 تقاضای گاز برای گرمایش را کاهش خواهد داد. طبق تخمین های این گزارش ترکیب این عناصر منجر به کاهش 3/3 درصدی، معادل 74 تراوات ساعت در مقایسه با تقاضای زمستان سال گذشته خواهد شد.

جدول 2) کاهش تقاضا در مقایسه با تقاضای زمستان سال گذشته

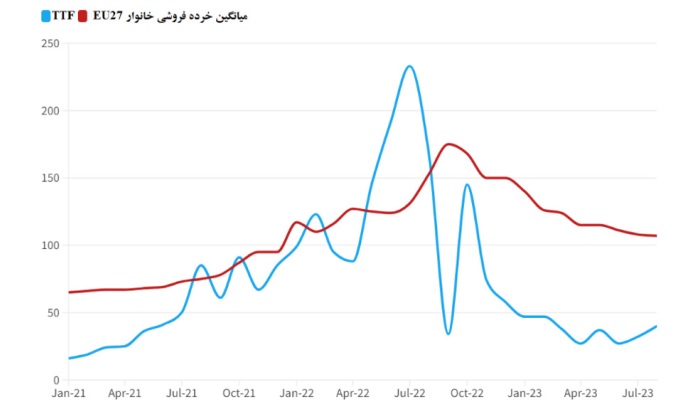

اگرچه اتحادیه اروپا احتمالاً در زمستان امسال با خطرات عرضه قابل توجهی مواجه نیست، تأثیرات مداوم اختلالات گاز همچنان از طریق قیمت های بالاتر احساس می شود. در حالی که قیمت عمدهفروشی گاز به میزان قابلتوجهی کاهش یافته است، قیمتهایی که خانوارها و بسیاری از مشاغل میپردازند، به دلیل تاخیر زمانی در تعدیل قراردادهای خردهفروشی با قیمتهای عمدهفروشی، همچنان افزایش مییابد. در نتیجه تقاضا تشویق به کاهش خواهد شد، اما خانوارها و مشاغل همچنان با افزایش قیمت ها مواجه خواهند شد.

نمودار 4) قیمت عمده فروشی گاز طبیعی (TTF) و خرده فروشی خانوار، ژانویه 2021 - اوت 2023، EUR/MWh

Source: Bruegel based on Bloomberg day ahead TTF and HEPI

تغییرات منطقه ای

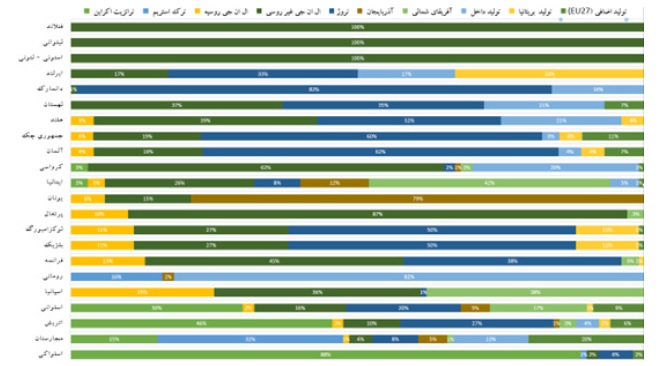

در حالی که برخی کشورها وابستگی خود را به گاز روسیه پایان داده اند، برخی دیگر به واردات گاز روسیه ادامه می دهند. شکل 5 مصرف گاز توسط کشور اتحادیه اروپا را بر اساس منبع تامین، از جمله اتکا به سه مسیر وارداتی باقی مانده روسیه (خطوط ترانزیت اوکراین و ترک استریم، و ال ان جی روسیه) تجزیه می کند.

نمودار5) منبع تامین گاز، ژانویه تا ژوئیه 2023

Source: Bruegel

در 2022-2021، تنگناهای زیرساختی یکی از مشخصههای بحران انرژی اروپا بود، با این حال ساخت خطوط لوله جدید و پایانههای واردات ال ان جی به حل این بحران کمک کرده است. حجم بالای ذخیرهسازی و تقاضای ساختاری پایینتر، بازار اروپا را آرام کرده است و گاز معاملهشده و ذخیرهسازی ها همراه با یکدیگر توانسته تقاضای روزانه را تامین کند. در نتیجه، با جریان مجدد گاز به مناطق مورد نیاز اروپا، هر گونه اختلال در جریان گاز در سال جاری ، با سهولت بیشتری جبران خواهد شد.

ال ان جی روسیه

شبه جزیره ایبری منطقه ای است که به دلیل سهم بالای ال ان جی در عرضه نهایی گاز و سهم نسبتاً بالای روسیه در آن، در صورت توقف ناگهانی ال ان جی روسیه بیشتر در معرض خطر است. علاوه بر آن شبه جزیره ایبری نیز به خوبی به شبکه گسترده گاز اروپا متصل نیست.

در سه ماهه اول سال 2023، ال ان جی روسیه 20 درصد از کل واردات گاز طبیعی به اسپانیا و پرتغال را تشکیل می داد. اگر تمام واردات ال ان جی روسیه به منطقه قطع شود و هیچ چیز دیگری تغییر نکند، ذخیره گاز تا ژانویه 2024 تمام خواهد شد (McWilliams et al, 2023b). با این حال این کاهش حجم می تواند توسط محموله های جایگزین در بازارهای بین المللی جبران شود که منجر به افزایش در دسترس بودن ال ان جی روسیه در بازارهای دیگر خواهد شد (مانند تحریم نفتی که طی آن ، فروش نفت روسیه به اتحادیه اروپا متوقف شد و به جای آن به هند و چین سرازیر شد). طبق تخمین های این گزارش، اسپانیا و پرتغال با جایگزینی 50 درصد محموله¬های روسیه، زمستان را به خوبی مدیریت خواهند کرد و با توجه به وضعیت بازار جهانی ال¬ان¬جی این امر دور از ذهن نخواهد بود.

خط لوله روسیه: ترانزیت اوکراین و ترک استریم

اختلال در گاز روسیه که از اوکراین عبور می کند، تاثیرات مستقیم و زیادی بر اتریش، اسلواکی، اسلوونی، مجارستان و کرواسی خواهد داشت.(شکل 5).این اتفاق بر روی ایتالیا نیز تاثیر خواهد گذاشت، اما اندازه آن قابل توجه نخواهد بود. در مجموع، کشورهایی که مستقیماً تحت تأثیر قرار گرفته اند، در مقایسه با مصرف خود در زمستان 23-2022 (166 تراوات ساعت) گاز بیشتری را در ذخایر خود دارند (200 تراوات ساعت). حتی اگر فرض نمائیم که تمام ارتباطات تجاری این کشورها قطع شده باشد، این منطقه به اندازه کافی گاز در ذخایر خود دارد تا بتواند زمستان را به تنهایی مدیریت کند. اما در عمل و با وجود این حجم بالای ذخیره سازی، هر گونه اختلال در واردات روسیه تنها توسط این کشورها احساس نمی شود، بلکه در سراسر شبکه اروپا توزیع می شود. در عرضه نباید وقفه ای رخ دهد، زیرا تقاضای روزانه با کمک ترکیبی از ذخایر و تجارت درون اتحادیه اروپا می تواند تامین شود. علاوه بر این، در هفتههای اخیر تاجران اروپایی شروع به ذخیرهسازی گاز در تأسیسات ذخیرهسازی گاز اوکراین کردهاند. این منابع مستقیماً به همان سیستم خط لوله ای که گاز روسیه را انتقال می دهد وصل می شود و در صورت کاهش جریان روسیه، می تواند آن را جبران کند. تا کنون حدود 20 تراوات ساعت گاز در اوکراین ذخیره شده است. جریان گاز روسیه از طریق اوکراین در حدود 10 تراوات ساعت در ماه است، و این میزان از ذخایر به این معنی است که حدود 2 ماه وقفه در جریان گاز روسیه را می توان با استفاده از ذخایر اوکراین که به خطوط لوله متصل است، جبران کرد.

مجارستان و صربستان بیشتر به خط لوله ترک استریم متکی هستند. با توجه به اینکه مجارستان نسبت به سایر کشورهای اتحادیه اروپا روابط نزدیک تری با روسیه و گازپروم داشته است،احتمال کمتری وجود دارد که این جریان ها قطع شود. مجارستان حتی از زمان حمله به اوکراین، قرارداد خود را برای خرید گاز روسیه تمدید کرده است. در هر صورت، ذخایر گاز مجارستان در حال حاضر حجم بیشتری را نسبت به کل تقاضای زمستانی خود دارد، که به این معنی است که این کشور می تواند قطع گاز روسیه را مدیریت کند.

چشم انداز بازار برای زمستان آینده در اتحادیه اروپا مثبت به نظر می رسد.گام های برداشته شده برای ایجاد تنوع به واردات گاز، توسعه ظرفیت گازی مجدد ال ان جی و استقرار انرژی های تجدیدپذیر، اتحادیه اروپا را در موقعیت بسیار بهتری برای مقابله با شوک ها در بازار گاز نسبت به سال 2021 و 2022 قرار داده است. با این حال، حفظ کاهش تقاضای گاز فعلی ضروری است. دولت ها باید آماده باشند تا در صورت معکوس شدن روند مصرف با آن مقابله کنند و از سیاست هایی که تقاضای گاز را افزایش می دهد، مانند یارانه ها، اجتناب کنند. امنیت انرژی اروپا در طول زمستان نیز به یکپارچگی خط لوله و زیرساخت ال ان جی بستگی دارد. خرابکاری یا اختلال می تواند عواقب شدیدی داشته باشد. از این رو حفظ سطح بالایی از هوشیاری و امنیت برای حفاظت از این مسیرهای تامین حیاتی ضروری است. در نهایت، تاثیر افزایش شدید قیمت گاز و برق بر صنایع مختلف نیاز به یک واکنش دقیق و سنجیده دارد.

منابع

The European Union is ready for the 2023-24 winter gas season (bruegel.org)

آدرس: تهران، خیابان ولیعصر، روبروی پارک

ملت، کوچه شهید سلطالی، شماره ۶۵

تلفن: ۶۰-۲۲۰۲۹۳۵۱

info@gashouse.ir :پست الکترونیک

خانه مطالعات راهبردی گاز به منظور استفاده بهینه از ظرفیتها و توانمندیهای موسسه مطالعات بینالمللی انرژی برای پاسخ گویی به نیازهای مطالعالی، پژوهشی و تحقیقاتی شرکت ملی گاز ایران در حوزه مطالعات راهبردی در اسفند ماه سال ۱۴۰۰ تأسیس و افتتاح شد.