کشف ذخایر باصرفه اقتصادی گاز طبیعی در مناطق انحصاری اقتصادی مصر، قبرس و رژیم صهیونیستی در یک دهه و نیم گذشته، اقتصاد سیاسی و ژئوپلیتیک مدیترانه شرقی را متحول کرده است.

کشف ذخایر باصرفه اقتصادی گاز طبیعی در مناطق انحصاری اقتصادی مصر، قبرس و رژیم صهیونیستی در یک دهه و نیم گذشته، اقتصاد سیاسی و ژئوپلیتیک مدیترانه شرقی را متحول کرده است. مصر برای بیشتر نیازهای داخلی خود و صادرات، گاز تولید میکند. قبرس نیز با چندین یافته امیدوارکننده آماده پیوستن به رونق گازی است. بااینحال، بهرهبرداری این کشور به دلیل تداوم درگیری استراتژیک با ترکیه که مدعی بخشی از ذخایر است، محدود شده و رژیم صهیونیستی نیز که در انرژی مورد نیاز خود را وارد میکرد، اکنون 75 درصد برق خود را با گاز طبیعی داخلی تولید میکند و صادرکننده گاز است.

تلاشهای اتحادیه اروپا از زمان بحران میان روسیه و اوکراین برای جایگزینی گاز خط لوله روسیه و تنوع بخشیدن به منابع گاز و نفت بوده و دریای مدیترانه یکی از این فرصتهای جایگزین است. گاز به یک نیروی بزرگ برای همکاری بین دولتی و همچنین رقابت در این ناحیه تبدیل شده است. این پویاییها همچنان در حال آشکار شدن هستند، با تحولات دیپلماتیک و اقتصادی متعددی که در چند ماه و هفته گذشته بر کشورهای ساحلی تأثیر گذاشته است. به عنوان مثال، ژئواکونومیک گاز، همسویی ژئوپلیتیکی در حال ظهور بین یونان، قبرس، رژیم صهیونیستی و مصر را تقویت کرده است.

فرصتهای صادرات گاز برای تولیدکنندگان مدیترانه شرقی به دلایل جغرافیایی محدود است. هیچ خط لوله زمینی یا زیر دریایی برای مشتریان بالقوه در اروپا وجود ندارد. به نظر میرسد ساخت خط لوله ایست مد که بسیار مورد تبلیغ قرار گرفته است و میادین گازی رژیم صهیونیستی را به قبرس و سپس به یونان و ایتالیا متصل میکند، چالشهای امنیتی و فنی قابلتوجهی خواهد داشت؛ زیرا طولانیترین و عمیقترین خط لوله در جهان خواهد بود. همچنین ممکن است با هزینه تخمینی بیش از 6 میلیارد یورو، در صورت بازگشت قیمت گاز به سطوح قبل از 2021، از نظر اقتصادی مقرونبهصرفه نباشد. این امر به ویژه در شرایطی صادق است که اروپا، در کنار تلاشهای کوتاهمدت و میانمدت خود برای یافتن منابع گازی جایگزین، به تلاش خود برای کاهش وابستگی به سوختهای فسیلی (از جمله گاز) در دهههای آینده ادامه خواهد داد. سیاستگذاران به دنبال جلوگیری از محدود شدن در پروژههای بزرگی مانند خطوط لوله هستند که برای نتیجه بخش بودن، نیاز به داشتن قراردادهای عرضه بلندمدت دارند.

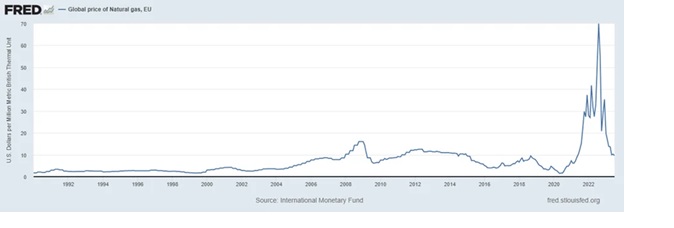

شکل 1: قیمت جهانی گاز طبیعی، اتحادیه اروپا

source 1: Federal Reserve Bank of St. Louis (September 3, 2023)

الانجی انعطافپذیرتر است و میتوان آن را با کشتی به هر جایی صادر کرد و به خطوط لوله وابسته نیست. بااینحال، به کارخانههای مایعسازی در سمت صادرکننده و کارخانههای تبدیل مجدد به گاز در سمت واردکننده نیاز دارد. تنها کارخانههای مایعسازی فعال در مدیترانه شرقی، آنهایی هستند که در ادکو و دمیاط ، در سواحل مصر، با حداکثر تولید تقریباً 17 میلیارد مترمکعب در سال قرار دارند. صادرات الانجی از مصر در سال 2022، برابر 10 میلیارد مترمکعب بود.

برای آینده قابل پیشبینی، تمام گازی که در آبهای رژیم صهیونیستی به جریان در میآید و برای مصارف داخلی در نظر گرفته نشده است، باید از طریق خط لوله به مصرفکنندگان نهایی در اردن که از نظر اقتصادی و استراتژیک یک بازار مهم بوده، اما بزرگ نیست، یا مصر برای استفاده محلی یا مایعسازی صادر شود. این امر یک مانع برای صادرات رژیم صهیونیستی و قبرس در آینده است و مصر را به قطب فعلی زیرساختهای گازی شرق مدیترانه تبدیل میکند. هر گونه توسعه بزرگ برای صادرات رژیم صهیونیستی و یا در قبرس به مشتریان خارج از ناحیه، مستلزم گسترش ظرفیت مایعسازی مصر، توسعه کارخانههای مایعسازی در رژیم صهیونیستی یا قبرس و یا احداث خط لوله به اروپا یا ترکیه است.

تقاضای داخلی مصر برای گاز در سال 2023 از تولید این کشور پیشی گرفته است که منجر به قطع برق و همچنین دورههای طولانی بدون صادرات گاز شده است. مصر با واردات بیسابقه از رژیم صهیونیستی از کسری بیشتر گاز نجات یافته است؛ به طوری که بسیاری از گازهای لوله شده رژیم صهیونیستی در داخل کشور استفاده میشود و مقادیر نسبتاً کمی به مایع تبدیل شده و به آنجا ارسال میشود. وزیر نفت مصر در ماه ژوئیه پیشبینی کرد که درآمد امسال این کشور از صادرات الانجی به دلیل حجم پایینتر و کاهش قیمت گاز، نصف رکورد ۸ میلیارد دلاری سال ۲۰۲۲ خواهد بود. بخشی از این کسر درآمد به دلیل مشکلات فنی در میدان گازی ظهر بوده که بزرگترین میدان گازی در این ناحیه است و توسط شرکت انی ایتالیا که 50 درصد از سهام آن را در اختیار دارد، اداره میشود.

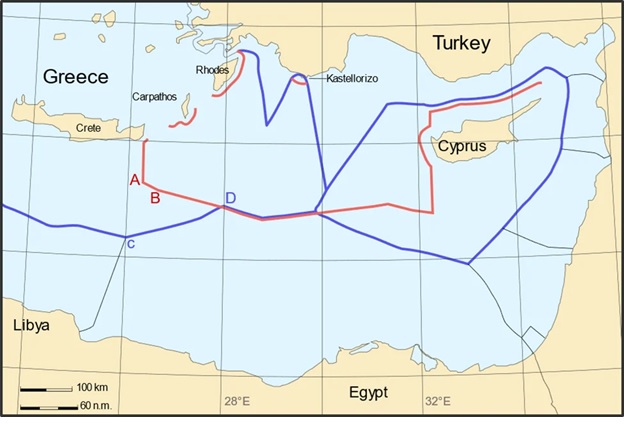

شکل 2: میدان های گازی مدیترانه شرقی

source 1: International Crisis Group

شرکتهایی که در آبهای رژیم صهیونیستی و قبرس فعالیت میکنند، در نظر دارند برای جلوگیری از وابستگی به مصر مجرای صادرات الانجی داشته باشند. این به دلایل متعددی از جمله افزونگی ، نگرانی در مورد منحرف کردن گاز مصر برای نیازهای داخلی و امکان صادرات مستقیم به مصرفکنندگان اروپایی و سایر مصرفکنندگان بدون عبور از نهادهای انحصاری تحت حمایت دولت مصر است که قیمتهای ثابت پایینی میپردازند. این شرکتها همچنین در پرداخت بهموقع بدهیها مشکلات قابلتوجهی دارند. شورون و شرکای آن، دارندگان مجوز و اپراتور لویاتان، بزرگترین میدان رژیم صهیونیستی، در حال بررسی امکان استقرار یک کارخانه مایعسازی گاز طبیعی شناور (FLNG) در نزدیکی آن هستند. چنین کارخانهای با ظرفیت مایعسازی و صادرات 3 تا 6 میلیارد مترمکعب در سال میتواند به میدان آفرودیت در مرز دریایی قبرس با رژیم صهیونیستی نیز خدمات ارائه کند. همچنین یک ایده جایگزین به صورت ساخت یک تأسیسات مایعسازی زمینی در قبرس یا یک FLNG در خارج از قبرس، در نزدیکی میادین رژیم صهیونیستی وجود دارد.

بدون کشف منابع بیشتر، پتانسیل افزایش صادرات گاز رژیم صهیونیستی نسبت به سطوح فعلی حدود 10 میلیارد مترمکعب در سال است. اگر وابستگی به مسیر مصر نامطلوب یا غیر قابل اجرا تلقی شود، به نظر نمیرسد به دلیل محدودیتهای ظرفیت در بلندمدت، گاز کافی برای صادرات وجود داشته باشد. کارخانه مایعسازی در قبرس، FLNG رژیم صهیونیستی و خط لوله ترکیه، عمدتاً رقیب یکدیگر بوده و مکمل نیستند.

در چند سال گذشته، شرکتهای بزرگ بینالمللی سوختهای فسیلی وارد منطقه شدهاند. در غیاب شرکتهای بزرگ ملی تولید نفت و گاز، این شرکتها متصدیان میادین و در بسیاری از موارد سهامداران عمده هستند. در حالی که دولتهای ملی منافع و خواستههایی دارند، تحقق آنها عمدتاً به ملاحظات تجاری این شرکتهای خارجی بستگی دارد.

از سویی دیگر برخی بازیگران خلیج فارس نیز به دنبال نفوذ در بازار گاز مدیترانه شرقی هستند. چندین شرکت خلیج فارس در بازار گاز و نفت مصر مشارکت دارند. شرکت ملی نفت ابوظبی، ADNOC و BP از ماه مارس در حال مذاکره برای خرید 50 درصد از شرکت گازی نیومد رژیم صهیونیستی هستند که 45 درصد از میدان گازی لویاتان و 30 درصد از آفرودیت را در اختیار دارد. شرکت سرمایهگذاری مبادله ابوظبی مالک 11 درصد از سهام تامار رژیم صهیونیستی است. قطر انرژی 30 درصد از امتیاز قانا را در منطقه انحصاری اقتصادی لبنان در اختیار دارد.

رژیم صهیونیستی بیش از 940 میلیارد مترمکعب ذخایر گاز اثبات شده دارد: 600 میلیارد مترمکعب در لویاتان که توسط شورون اداره میشود که مالک 40 درصد آن است و300 میلیارد مترمکعب در تامار که توسط شورون اداره میشود و 25 درصد از سهام آن را در اختیار دارد. در سال2022، مجموع تولید رژیم صهیونیستی ، 22 میلیارد مترمکعب بود که 12.7 میلیارد مترمکعب آن به بازار داخلی و 9.2 میلیارد مترمکعب به صادرات اختصاص یافت.

بر اساس قراردادها رژیم صهیونیستی باید تا سال 2035 سالانه 3 میلیارد مترمکعب گاز به اردن و 6 تا 7 میلیارد مترمکعب در سال به مصر صادر کند. در آگوست 2023، «رژیم صهیونیستی کاتز»، وزیر انرژی رژیم صهیونیستی، با افزایش سطح صادرات به مصر که برای مصارف داخلی و همچنین مایعسازی و صادرات نیاز بیشتری دارد، موافقت کرد. میدان تمار در یازده سال آینده در مجموع 68.7 میلیارد مترمکعب به جای 30 میلیارد مترمکعب صادر خواهد کرد. شرکای لویاتان درخواست کردهاند که سقف صادرات آنها نیز به 280 میلیارد مترمکعب افزایش یابد. (بیش از دو برابر) افزایش صادرات به مصر و از طریق مصر مستلزم افزایش احداث خطوط لوله است، زیرا خطوط لوله فعلی نزدیک به ظرفیت هستند. وزارت دارایی رژیم صهیونیستی با تصمیم کاتز مخالفت کرد و ارزیابیهای خود را مبنی بر اینکه افزایش صادرات میتواند دسترسی به گاز برای بازار داخلی را کاهش داده و قیمتها را برای کاربران محلی افزایش دهد و همچنین منجر به نیاز برای واردات گاز در دهههای آینده شود را افشا کرد. بر این اساس، مخالفتهای عمومی و رسانهای علیه تصمیم به توسعه صادرات رژیم صهیونیستی صورت گرفته است. در مقابل وزارت انرژی رژیم صهیونیستی تخمین میزند ذخایر فعلی گاز تا سال 2048، حتی با افزایش تقاضای داخلی و دو برابر شدن احتمالی سالانه صادرات به حدود 20 میلیارد مترمکعب در سال، کافی خواهد بود.

در سال گذشته موقعیت قبرس به عنوان تنها کشور اتحادیه اروپا با ذخایر گاز استفاده نشده مورد توجه قرار گرفته است و در غیاب اکتشافات عمده جدید در لبنان، رژیم صهیونیستی یا مصر، امید بسیاری به آغاز تولید قبرس برای افزایش عرضه گاز از این منطقه معطوف است.

مذاکرات بین مقامات رژیم صهیونیستیی و قبرس در ماههای اخیر بر روی خط لوله 300 کیلومتری متمرکز است که سکوهای دریایی رژیم صهیونیستی را به تأسیسات مایعسازی گازی که قرار است در قبرس ساخته شود، متصل کند. «جورج پاپاناستاسیو»، وزیر انرژی قبرس، کسی که این ایده را در سفر ژوئن 2023 خود به رژیم صهیونیستی مطرح کرد، خاطرنشان ساخت که این گزینه بسیار واقعگرایانهتر از خط لوله 2000 کیلومتری ایستمد بوده و به کاهش هزینههای برق در قبرس که بسیار بالاتر از میانگین اتحادیه اروپا است کمک میکند. نتانیاهو و وزیر انرژی قبرس در ماه می 2023 اعلام کردند که گاز رژیم صهیونیستی برای مایعسازی در یک کارخانه مایعسازی زمینی یا شناور به قبرس ارسال خواهد شد. شرکتهای بزرگ بینالمللی که در منطقه انحصاری اقتصادی قبرس فعالیت میکنند، احداث خط لوله گاز را به زیرساختهای موجود در مصر ترجیح میدهند.

یکی دیگر از تحولات اخیر، رد طرح توسعه آفرودیت تحت رهبری شورون توسط دولت قبرس است. در نوامبر 2019، دولت قبرس به شرکای بلوک 12 منطقه اقتصادی انحصاری این کشور مجوز تولید به مدت 25 سال، با امکان تمدید مدت 10 سال دیگر را اعطا کرد. میدان آفرودیت که در سال 2011 کشف شد، در 30 کیلومتری شمال غربی میدان لویاتان قرار دارد. شورون و شل هر کدام 35 درصد از مجوز سهام میدان آفرودیت را دارند و 30 درصد دیگر آن در اختیار نیومد رژیم صهیونیستی است. طرح فعلی شورون تعداد چاهها را از پنج به سه حلقه کاهش میدهد و طرحها برای یک واحد تولیدی شناور در میدان را به نفع لولهکشی گاز به زیرساختهای موجود شل در مصر کنار میگذارد. دولت قبرس ادعا میکند که این تغییرات به نفع شرکتها است، به طوریکه هزینه ها را بصورت قابلتوجهی کاهش می دهد و زمان بندی را تسریع میکند، اما حجم گاز استخراج شده را در بلندمدت کاهش می دهد و در نتیجه درآمد بالقوه قبرس کاهش می یابد. گفته میشود که دولت ایالات متحده از طرحهای شورون به دلیل عرضه سریع گاز به بازار و با رد پای کربن کم تر و همچنین عدم نیاز به ساخت زیرساختهای بزرگ حمایت میکند. شورون و شرکای آن گزینه های دیگری در زیر منطقه دارند و با توجه به تشنگی کنونی اروپا برای گاز و در عین حال تمایل آن برای کاهش مصرف گاز در بلندمدت، ممکن است فرصت زیادی را برای قبرس به دنبال نداشته باشد. در واقع حتی اگر تصمیم گیری بهسرعت اتفاق بیفتد و مثبت باشد، انتظار نمی رود تا پیش از سال 2028-2027 به بهرهبرداری برسد.

از سال 2017، کشتی های لرزه نگار و حفاری ترکیه در جستجوی ذخایر در منطقه اقتصادی انحصاری قبرس فعالیت می کردند. در مراحل اولیه اکتشاف و توسعه گاز رژیم صهیونیستی، ترکیه به عنوان کاندیدای پیشرو برای همکاری در زمینه انرژی، از جمله ساخت خط لوله در نظر گرفته می شد. با آغاز تنش میان ترکیه و رژیم صهیونیستی و سیاست ضد رژیم صهیونیستیی ترکیه، روابط رژیم صهیونیستی با یونان، قبرس و همچنین مصر نزدیکتر و چندوجهیتر شد. این موضوع با تأسیس مجمع گاز مدیترانه شرقی در سال 2018 نشان داده شد که ترکیه عضو آن نیست.

از زمان تمدید روابط دیپلماتیک رژیم صهیونیستی و ترکیه در سال 2022، اردوغان درباره همکاری گازی با رژیم صهیونیستی صحبت کرده است. ترکیه در سال گذشته، در سطوح مختلف، ایده خط لوله از میادین گازی رژیم صهیونیستی به ترکیه را مطرح کرده است، این امر هم ترکیه را قادر میسازد تا گاز رژیم صهیونیستی را برای نیازهای خود وارد کند و هم نقش مورد نظر ترکیه را به عنوان قطب اصلی ترانزیت نفت و گاز از مدیترانه شرقی، قفقاز و آسیای مرکزی به اروپا ارتقا دهد.

بااینحال، احداث یک خط لوله از تأسیسات تولید رژیم صهیونیستی به ترکیه مشکل ساز خواهد بود. این خط لوله باید از منطقه اقتصادی انحصاری قبرس عبور کند که این امر به دلیل مناقشات طولانی مدت با ترکیه، از جمله ادعای ترکیه در مورد بخش اعظم منطقه اقتصادی آسیایی قبرس و نسبت به سهم هر گازی که در این منطقه یافت میشود، با مشکلاتی همراه خواهد بود. همچنین، این خط لوله، منطقه اقتصادی انحصاری لبنان و سوریه را نیز قطع خواهد کرد.

شکل 3: درگیری های منطقه اقتصادی انحصاری مدیترانه شرقی

source 3: Wikicommons

به نظر میرسد در سیاست اخیر رژیم صهیونیستی دوگانگی وجود دارد، به طوری که مقامات رژیم صهیونیستی در مورد مفاهیم رقابتی از یک طرف با مقامات قبرس و از سویی دیگر با یونان و ترکیه مذاکره میکنند. نتانیاهو در 3 تا 4 سپتامبر با همتایان قبرسی و یونانی خود دیدار کرد و گفت که در سه تا شش ماه آینده در مورد گزینه انتخاب شده برای صادرات گاز رژیم صهیونیستی در آینده، با اشاره مثبت به جایگزین های مستقر در قبرس، تصمیم گیری خواهد شد. از طرف دیگر، او در اواخر ماه اوت به یک تیم بینوزارتی دستور داده است که ساخت یک خط لوله زیر آب از لویاتان به ترکیه را بررسی کنند.

در اواخر آگوست 2023 فعالیت اکتشافی در بلوک 9 لبنان (چشم انداز قانا) آغاز شد که در میان مرزهای دریایی دفاکتو بین رژیم صهیونیستی و لبنان قرار دارد. ائتلافی از توتال، انی و قطر انرژی به دنبال اکتشاف گاز در آب های فراساحلی لبنان هستند. تولید گاز، در صورت کشف، در سمت لبنان انجام میشود، اما رژیم صهیونیستی برای گازی که توتال از آن طرف خط استخراج میکند، طبق قراردادی که توسط این شرکت و رژیم صهیونیستی امضا شده است، غرامت دریافت میکند.

رژیم صهیونیستی در ژوئن 2023 اعلام کرد که همکاری با مصر و تشکیلات خودگردان فلسطین را برای توسعه میدان دریایی غزه که در 30 کیلومتری غزه در سال 2000 کشف شد، آغاز کرده است. این میدان توسط شرکت دولتی گاز طبیعی مصر که 45 درصد از سهام آن را در اختیار دارد، توسعه خواهد یافت.

قیمت بالای گاز و نیاز اروپا برای تنوع بخشیدن به منابع گاز، اهمیت بازار گاز مدیترانه شرقی را (در حال حاضر مصر، رژیم صهیونیستی و قبرس) با وجود حجم کم آن در تولید جهانی افزایش داده است.

یک مشکل اساسی برای گاز مدیترانه شرقی، فقدان خطوط لوله خارج از زیر منطقه و وابستگی به ظرفیت های مایعسازی گاز در مصر است. پیشنهادهایی برای کارخانههای مایعسازی جدید در نزدیکی رژیم صهیونیستی و قبرس وجود دارد، این در حالی است که خطوط لوله درون منطقهای در حال توسعه هستند و بیشتر پیشنهاد شدهاند.

مدیترانه شرقی دیر به اقتصاد سوخت فسیلی رسیده است. بسیاری از کشورهای جهان در دهههای آینده به سمت کربنزدایی حرکت خواهند کرد؛ بنابراین، این انگیزه دارند تا بهسرعت گاز خود را از زیر زمین خارج و آن را به بازار عرضه کنند که این تفکر با افزایش قیمت گاز در دو سال گذشته تقویت شده است.

4- منابع

https://www.fpri.org/article/2023/09/a-long-hot-summer-for-eastern-mediterranean-gas-politics/

آدرس: تهران، خیابان ولیعصر، روبروی پارک

ملت، کوچه شهید سلطالی، شماره ۶۵

تلفن: ۶۰-۲۲۰۲۹۳۵۱

info@gashouse.ir :پست الکترونیک

خانه مطالعات راهبردی گاز به منظور استفاده بهینه از ظرفیتها و توانمندیهای موسسه مطالعات بینالمللی انرژی برای پاسخ گویی به نیازهای مطالعالی، پژوهشی و تحقیقاتی شرکت ملی گاز ایران در حوزه مطالعات راهبردی در اسفند ماه سال ۱۴۰۰ تأسیس و افتتاح شد.