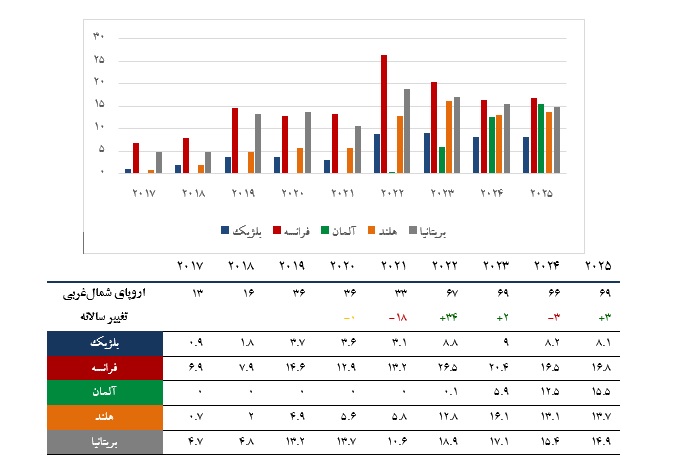

اروپای شمال غربی:

با کاهش قیمت ها در تابستان2023، تقاضای اروپا در این زمستان به میزان اندکی افزایش می یابد، اما انرژی های تجدیدپذیر و شرایط ضعیف اقتصادی باعث کاهش تقاضا در 2025-2024 خواهد شد. بازگشت به شرایط آب و هوایی عادی، افزایش میزانی از تقاضای مسکونی و تجاری را به همراه دارد. با این حال، بودجههای خانوادههای چالشبرانگیز، پتانسیل افزایش در تقاضای غیر برق را محدود میکنند. سطح بالای موجودی ذخایر در پایان فصل گرما، تقاضای ال ان جی را برای پرکردن مجدد ذخایر در سال 2023 تضعیف میکند؛ با این حال، انتظار میرود بهره برداری بالا از تمام پایانهها تا اکتبر 2023 ادامه یابد. بریتانیا همچنان صادرکننده خالص به قاره اروپا است در حالی که پایانه های اروپای شمال غربی امسال به شدت مورد استفاده قرار می گیرند.

محموله های اروپای شمال غربی (Mmtpa)

Source: Wood Mackenzie

بلژیک و هلند

هلند: قبل از جنگ در اوکراین، گاز روسیه 25 درصد از واردات هلند را تشکیل می داد، اما اکنون عملاً هیچ گازی از طریق خطوط لوله از روسیه وارد هلند نمی شود. اروپا در کل، واردات گاز روسیه خود را به میزان قابل توجهی کاهش داده است. قبل از جنگ، گاز روسیه حدود 45 درصد از واردات را به خود اختصاص می داد، در حالی که اکنون حدود 10 درصد از واردات را شامل می شود. حجم واردات ال ان جی از روسیه در سال 2023 تقریباً مشابه سال 2021 ، باقی مانده است. اما دو برابر شدن واردات ال ان جی به طور کلی از کشورهایی غیر از روسیه به این معنی است که درصد ال ان جی وارداتی از روسیه به نصف کاهش یافته است و و از 30 درصد در سال 2021 به 15 درصد در سال 2023 رسیده است.کاهش واردات گاز از روسیه تا حد زیادی با افزایش در واردات ال ان جی، همچنین دو برابر شدن واردات گاز از بلژیک و افزایش واردات گاز از بریتانیا جبران شده است. هلند ثابت کرد که امکان تصویب و توسعه زیرساختهای جدید واردات ال ان جی در مدت زمانی بیسابقه وجود دارد. اپراتور پایانه گازونی عملیات تجاری خود را با ظرفیت سالانه Bcm 8 در تاسیسات ایمسهون در سپتامبر 2022 آغاز کرد. آماده سازی پروژه در ماه مارس و پس از بحران میان روسیه و اوکراین آغاز شد.

بلژیک: این کشور نسبت به بسیاری از کشورهای دیگر وضعیت بهتری دارد، اما فشار بر روی تقاضا از سمت اروپا برای جایگزینی گاز روسیه، بر قیمت گاز و میزان گاز موجود در بازارهای اروپا تاثیر می گذارد، بلژیک نیز به این بازار وابسته است. این کشور بین 4 تا 6 درصد گاز مورد نیاز خود را از روسیه وارد می کند که در استانداردهای بین المللی رقم نسبتا پایینی است. سالهاست که بلژیک به شدت به هلند وابسته بوده و حدود 33 درصد از واردات گاز از مرز شمالی انجام میشود. نروژ نزدیک به 30 درصد گاز مورد نیاز بلژیک را تامین می¬کند و 20 درصد دیگر از قطر تامین می شود. بیشتر گاز از طریق خطوط لوله وارد می شود، با این حال بلژیک دارای یک پایانه بزرگ ال ان جی در بندر زیبروژ است که در حال حاضر به دنبال توسعه آن است. بندر فلاندرز در این کشور نیز نقش مهمی در تامین گاز فرانسه دارد. تقاضای گاز بلژیک در دهه گذشته در حجم حدودی 18 میلیارد متر مکعب در نوسان بوده است که در راس آنها صنعت قرار دارد و تقریباً 40 درصد از کل تقاضای گاز را تشکیل می دهد و پس از آن تولید برق و گرما، ساختمان های مسکونی و ساختمان های بخش خدمات قرار دارند. انتظار می رود که تقاضای گاز در تولید برق در سال های آینده افزایش یابد، زیرا اکثر نیروگاه های هسته ای تعطیل خواهند شد.

واردات خالص ال ان جی بلژیک و هلند (Mt)

Source: Wood Mackenzie

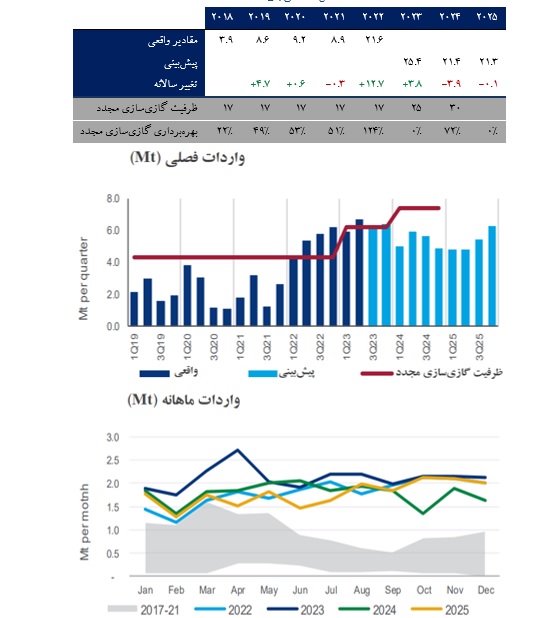

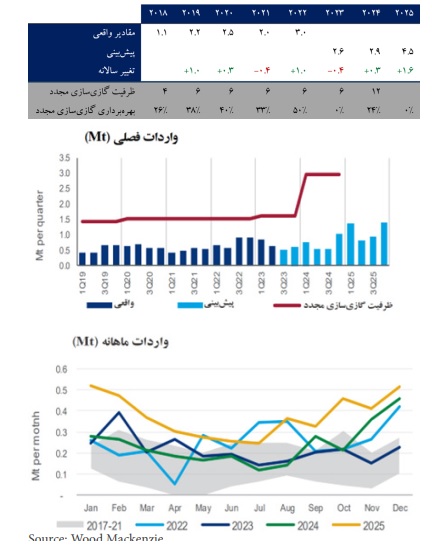

آلمان:

در رقابت برای افزایش ظرفیت واردات، آلمان تمایل بسیاری از خود نشان داده است؛ ظرفیتی معادل با 20 میلیارد متر مکعب در سال را در ویلهلمزهافن ، لوبمین و برونزبوتل راه اندازی کرده است و انتظار می رود اواخر امسال و اوایل سال آینده سه پایانه دیگر راه-اندازی شود. این کشور توسعه ظرفیت اضافی 3/70 میلیارد متر مکعب در سال را در برنامه دارد و بناست که تا سال 2026 آن را راه¬اندازی کند. این ظرفیت در هشت پایانه، در نه پروژه مجزا قرار خواهد گرفت که هفت مورد آن واحدهای ذخیرهسازی شناور و گازیسازی مجدد (FSRU) خواهد بود.

واردات خالص ال ان جی آلمان (Mt)

Source: Wood Mackenzie, GIE ALSI, National Grid

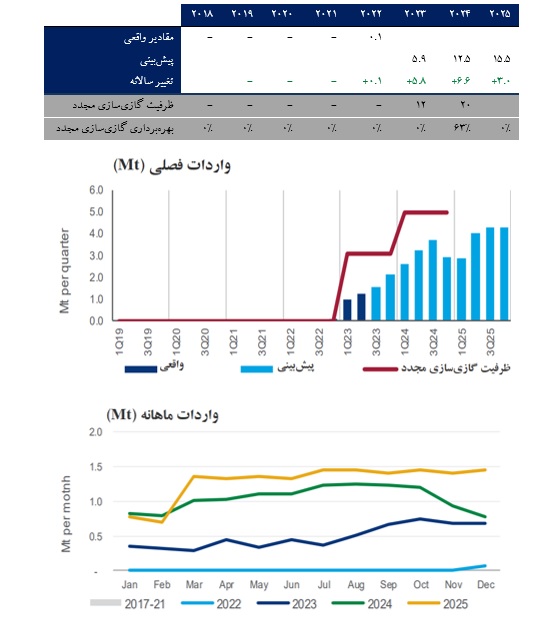

فرانسه

فرانسه در سال 2022 حدود 5/26 میلیون تن ال ان جی وارد کرد که در مقایسه با سال قبل حدود 7/99 درصد افزایش داشت. عمده واردات ال ان جی این کشور از ایالات متحده و پس از آن روسیه بوده است. سهم بالای مصرف گاز برای گرمایش نشان می دهد تقاضای گاز فرانسه به شدت وابسته به آب و هوا است. میانگین مصرف روزانه در این فصول می تواند بیش از چهار برابر ماه اوت باشد.

فرانسه دارای چهار پایانه ال ان جی است. دو پایانه در فوس سور مر در دریای مدیترانه، یکی در مونتوآر دو برتن در اقیانوس اطلس و دیگری در دانکرک در دریای شمال قرار دارد. دانکرک و مونتوآر برنامهای برای توسعه در دهه آینده ندارند، در حالی که پایانههای فوس سور مر در حال بررسی توسعه هستند.پس از فوریه 2022 نیز احداث یک واحد شناور ذخیره سازی و گازی سازی مجدد (FSRU) برنامه ریزی شده است. فرانسه نسبت به سایر کشورها ابزارهای انعطاف پذیر کمتری در سمت تقاضا دارد؛ به عنوان مثال تولید برق گازی کمی وجود دارد که در مواقع اضطراری می تواند با سوخت های دیگر جایگزین شود.

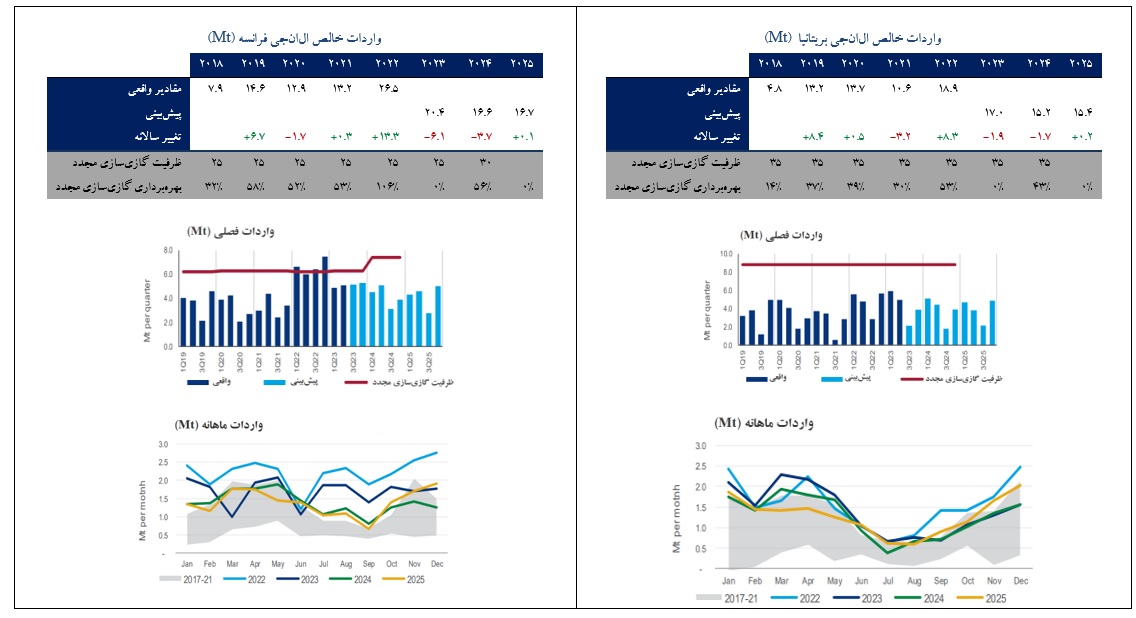

بریتانیا:

از آوریل 2022، انگلستان دارای دو تا از بزرگترین پایانه های عملیاتی واردات گاز طبیعی مایع در اروپا، با ظرفیت اسمی عملیاتی سالانه 21 و 5/19 میلیارد متر مکعب است. ال ان جی از طریق کشتی به بریتانیا وارد می شود و به سه پایانه ال ان جی انگلیس در میلفود هیون و مِدوِی می رسد. در سال 2022، بریتانیا ال ان جی خود را از 12 کشور مختلف تامین کرده است. ایالات متحده بزرگترین منبع ال ان جی بوده است و پس از آن قطر، پرو، آنگولا و روسیه قرار دارند. در سال 2020، بریتانیا پس از اسپانیا دومین واردکننده بزرگ ال ان جی اروپا بود. به دنبال بسته شدن تأسیسات ذخیره سازی گاز راف در سال 2017، بریتانیا در مقایسه با همتایان اروپایی ظرفیت نسبتا کمی برای ذخیره گاز دارد. در عوض، بریتانیا ال ان جی وارداتی خود را از طریق خطوط لوله به بلژیک، ایرلند و هلند دوباره صادر می کند.

واردات خالص ال ان جی بریتانیا (Mt)

Source: Wood Mackenzie

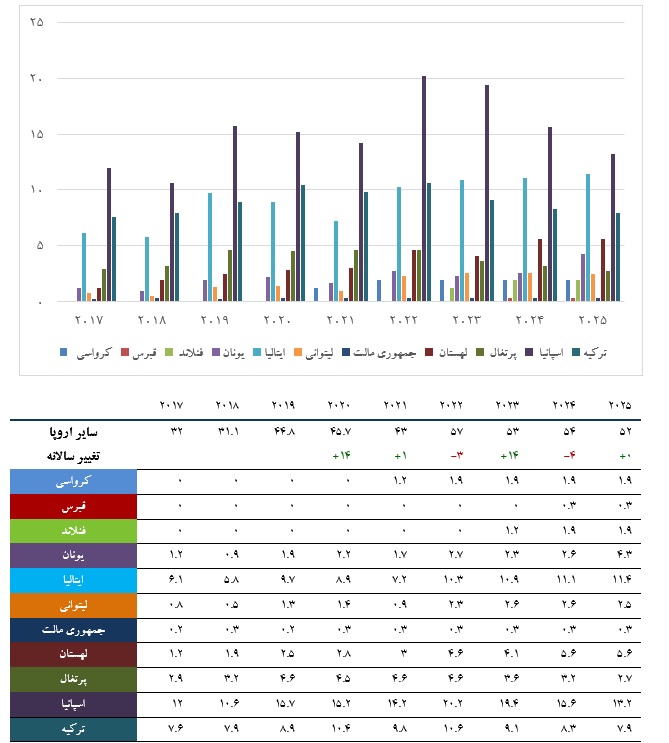

سایر نقاط اروپا

انتظار می رود در سالهای 2023 و 2024، بازگشت تدریجی تولید هستهای، افزایش چشمگیر تولید باد و خورشید و رشد ضعیف تقاضای برق منجر به کاهش تقاضای گاز شود.

محموله های ال ان جی سایر اروپا (Mmtpa)

Source: Wood Mackenzie

شبه جزیره ایبری ( اسپانیا و پرتغال ):

در سال 2022، خشکسالی باعث افزایش تولید گاز برقی شد و افزایش صادرات گاز به فرانسه باعث افزایش واردات ال ان جی به اسپانیا شد. اثرات خشکسالی فروکش کرده است.

واردات خالص ال ان جی شبه جزیره ایبری (Mt)

Source: Wood Mackenzie

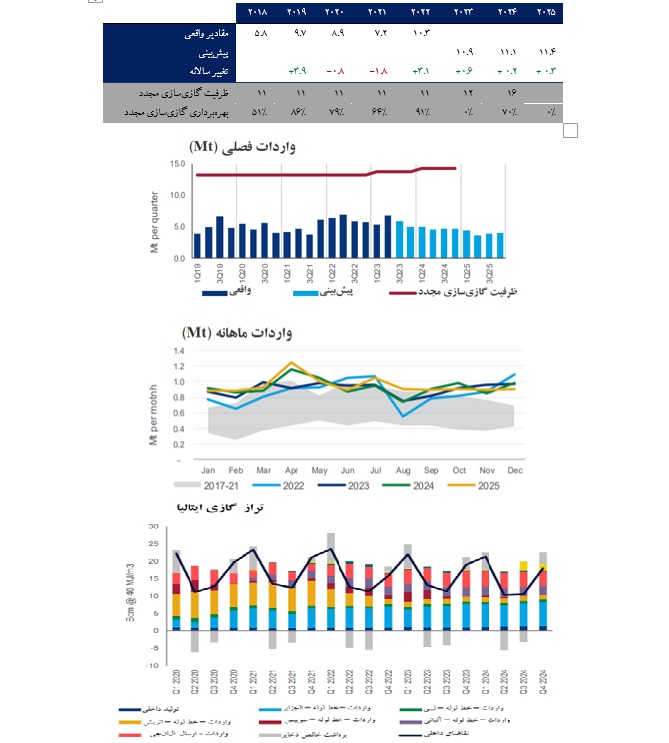

ایتالیا

به کمک عرضه اضافی از الجزایر و واردات ال ان جی، ایتالیا به دنبال جبران کاهش حجم روسیه است. در این بین، دو شناور جدید به واردات ال ان جی کمک خواهند کرد. بر اساس پیشبینی اخیر، بیشترین بخش تقاضای ایتالیا برای ال ان جی در سال 2030 از بخش حملونقل زمینی (67 درصد) خواهد بود، در حالی که سهم متوسطی به مصارف صنعتی و سوخت رسانی اختصاص خواهد یافت و تنها بخش کوچکی به مصارف خانگی (5%) تخصیص خواهد یافت.

واردات خالص ال ان جی ایتالیا (Mt)

Source: Wood Mackenzie

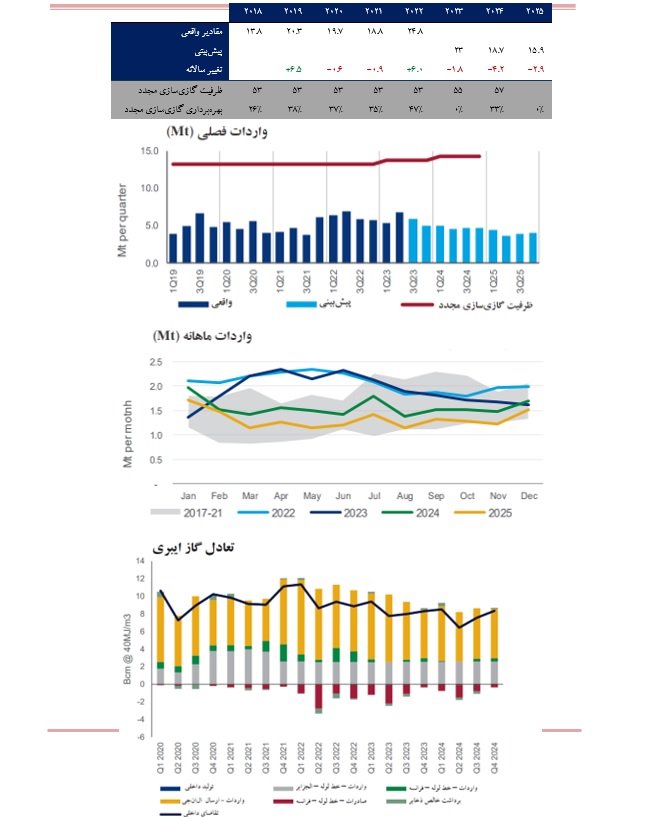

ترکیه

ترکیه در حال پیشرفت خارقالعادهای در راه اندازی فاز یک ساکاریا است، با هدف تولید اولین گاز تا پایان سهماهه اول سال 2023، اما ما در مورد پایه خود ریسک نزولی را در نظر گرفتهایم.

ترکیه دارای دو پایانه عملیاتی زمینی ال ان جی است: مرمره ارغلیسی در نزدیکی استانبول و علیاگا در سواحل دریای اژه. ترکیه همچنین یک شناور در علیاگا دارد که 5 میلیارد مترمکعب ظرفیت اضافی را فراهم می کند. تامین کنندگان اصلی ال ان جی به ترکیه، الجزایر و نیجریه هستند که قراردادهای بلندمدتی با ترکیه برای تامین 4 و 3/1 میلیارد متر مکعب دارند. در سال 2016، ترکیه 96/6 میلیارد متر مکعب گاز وارد کرد که عمدتاً به قطر متکی بود و خرید محموله های تک محموله را افزایش داد. پایانه درتیول که به شناور(MOL ) معروف است، 6/7 میلیارد متر مکعب ظرفیت واردات در مدیترانه را فراهم می کند.

واردات خالص ال ان جی ترکیه (Mt)

Source: Wood Mackenzie

یونان و مالت

در حال حاضر تنها پایانه واردات ال ان جی یونان در رویتوسا ، ظرفیت 3/5 میلیارد متر مکعب در سال را دارد. واردات به طور متوسط 1 میلیارد متر مکعب است که تمام حجم از الجزایر وارد می شود. این پایانه ال ان جی در حال توسعه ظرفیت های ذخیره سازی و پهلوگیری خود است. در اوایل ماه مه سال 2022، یونان و بلغارستان به عنوان بخشی از برنامه های خود برای کاهش اتکا به گاز وارداتی روسیه، ساخت ترمینال واردات ال ان جی را در نزدیکی بندر الکساندروپولیس آغاز کردند که تا پایان سال 2023 عملیاتی خواهد شد. دولت یونان گفته است که ترمینال ال ان جی قادر به استفاده از هیدروژن خواهد بود که در مقابل زغال سنگ جایگزین پاک تری خواهد بود. این پروژه شامل یک واحد ذخیره سازی و گازی سازی شناور (FSRU) با ظرفیت ذخیره سازی 170،000 مترمکعب و ظرفیت گازی سازی مجدد حداقل 5/5 میلیون متر مکعب در سال خواهد بود. یکی از اولویت های میان مدت و بلند مدت،گسترش توانایی واردات ال ان جی یونان است این امر نه تنها به منظور تأمین نیازهای مصرف گاز است بلکه به عنوان فرصتی برای صادرات دیده می شود.

واردات خالص ال ان جی یونان و مالت (Mt)

Source: Wood Mackenzie

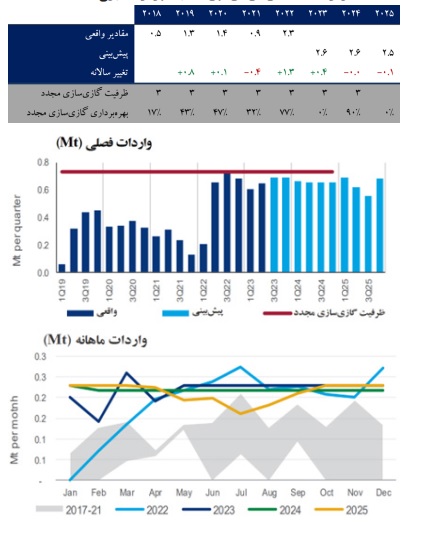

لیتوانی

پایانه ال ان جی کلایپدا در لیتوانی شامل یک اسکله 450 متری، یک واحد ذخیره سازی و گازی سازی مجدد شناور (FSRU)با نام ایندیپندس و یک خط لوله گاز 18 کیلومتری است که ترمینال را به سیستم انتقال گاز لیتوانیایی متصل می کند. شناور ایندیپندس دارای ظرفیت گازی-سازی سالانه 92/2 میلیون تن و ظرفیت ذخیره سازی 170000 مترمکعب است. در سال 2018، لیتوانی معادل 19 درصد از کل تقاضای گاز خود را (68/0 میلیارد مترمکعب) ال ان جی وارد کرد که در سال 2019 این میزان به 70 درصد (56/1 میلیارد مترمکعب) افزایش یافت. انتظار می رود در سال 2023، 39 حامل ال ان جی که حدود 3/5 میلیون مترمکعب ال ان جی است وارد این پایانه شود.

واردات خالص ال ان جی لیتونی (Mt)

Source: Wood Mackenzie

لهستان

لهستان در حال حاضر یک پایانه ال ان جی با ظرفیت سالانه 6 میلیارد متر مکعب در Swinoujscie در دریای بالتیک دارد. این پایانه قادر است حدود یک سوم نیاز گاز کشور را تامین کند. لهستان برنامه هایی برای راه اندازی دو شناور دیگر داشت که به نظر می رسد این مورد ضرورت آنچنانی برای این کشور ندارد؛ به خصوص که همکاری این کشور با لیتوانی که یک پایانه FSRU دارد، درحوزه ال ان جی افزایش یافته است.

واردات خالص ال ان جی (Mt)

.jpg)

Source: Wood Mackenzie

جمع بندی

آسیا: ژاپن و کره جنوبی که همواره در طول زمان نقش مهمی را در تقاضای جهانی ال ان جی ایفا کرده اند، قصد دارند خرید ال ان جی را کاهش و در عین حال تولید انرژی هسته ای، بادی و خورشیدی را برای دستیابی به امنیت انرژی، رشد اقتصادی و اهداف کربن زدایی افزایش دهند.

چین در سال گذشته به دنبال قیمتهای بالای ال ان جی، تعطیلی ناشی از کووید-19 و رشد اقتصادی کندتر، خرید ال ان جی خود را 20 درصد کاهش داد. قیمت های بالای ال ان جی به مدت طولانی، این کشور را تشویق کرده است تا بیشتر به واردات ارزان تر از خط لوله روسیه و تولید گاز داخلی روی آورد، و فشار نزولی بر رشد تقاضای ال ان جی کشور وارد کند.

کشورهای جنوب آسیا، از جمله هند، پاکستان و بنگلادش، خرید ال ان جی را در سال گذشته 16 درصد کاهش دادند. بسیاری از خریداران در منطقه به طور کلی از بازارهای تک محموله کنار رفتند و تامین کنندگان قراردادهای بلندمدت به منظور بدست آوردن سود بیشتر در بازارهای دیگر تحویل محموله در این مناطق را نکول کردند. افزایش نگرانی ها در مورد امنیت عرضه سوخت و مقرون به صرفه بودن ال ان جی، چشم انداز رشد تقاضای ال ان جی در منطقه را کاهش داده است. هند انتظار دارد تا پایان سال 2023 با دو پایانه جدید Dhamra و Chhara ، 3/1 میلیارد فوت مکعب در روز ظرفیت گازی سازی مجدد ال ان جی را راه اندازی کند. فیلیپین و ویتنام هر دو واردات ال ان جی را در سال 2023 آغاز کردند. علاوه بر پایانههای گازیسازی مجدد که اخیراً افتتاح شدهاند، فیلیپین در سال 2023 ، ظرفیت 1/1 میلیارد فوت مکعب در روز و ویتنام تا پایان سال 2024،حجم 1/0 میلیارد فوت مکعب در روز را به ظرفیت گازیسازی اضافه خواهند کرد.

تقاضای جنوب شرقی آسیا با چالشهای مربوط به قیمتهای بالا، محدودیت در دسترس بودن قرارداد ال ان جی و محدودیتهای زیرساختی مواجه است. طبق گزارشها، قراردادهای بلندمدت با تحویل پیش از سال 2026 در سطح جهانی فروخته می شود، به این معنی که برای خریداران آسیای جنوب شرقی حساس به قیمت، این خطر وجود دارد که در معرض نوسانات بازار و قیمت های بالای ال ان جی قرار گیرند.

در سال 2022کشورهای اروپایی واردات ال ان جی را به میزان 60 درصد افزایش دادند تا کاهش تحویل گاز خط لوله از روسیه را جبران کنند. تقاضای ال ان جی ممکن است در سال 2023 همچنان قوی باقی بماند، اما در آستانه کاهش است، زیرا سیاست های امنیت آب و هوا و انرژی اتحادیه اروپا تقاضای گاز را حداقل 40 درصد تا سال 2030 کاهش می دهد. پایانه های جدید ال ان جی می توانند ظرفیت واردات این قاره را تا پایان سال 2024 تا یک سوم افزایش دهند. اما با توجه به اهداف گذار انرژی در اروپا بسیاری از ظرفیت های جدید ممکن است بلا استفاده باقی بماند.

گرچه ممکن است بازارهای ال ان جی برای چندین سال فشرده باقی بمانند، بازار جهانی ال ان جی شاهد موجی از پروژههای جدید در سال 2027-2025 خواهد بود که پتانسیل افزایش عرضه مازاد و بازگشت به قیمتهای پایین جهانی را ایجاد میکند.

منابع

Italy: LNG imports by country of origin 2021 | Statista

Where does Belgium get its gas and what are the alternatives? | VRT NWS: news

Global LNG supply growth 2025 | Statista

FEATURE: Germany key to near-term European LNG import capacity build-out | S&P Global Commodity Insights (spglobal.com)

EU imports of Russian LNG gas via Zeebrugge set a new record | VRT NWS: news

Belgium expands LNG terminal (trade.gov)

Global LNG Outlook 2023-27 | IEEFA

European natural gas demand tracker (bruegel.org)

France Natural Gas Security Policy – Analysis - IEA

Global LNG Outlook 2023-27 | IEEFA

Belgium Natural Gas Security Policy – Analysis - IEA

Oil and gas regulation in France: overview | Practical Law (thomsonreuters.com)

Global LNG Outlook 2023-27 | IEEFA

Shell LNG Outlook 2023 | Trends in the global LNG market | Shell Global

France Natural Gas Security Policy – Analysis - IEA

Fitchsolutions/ Turkiye Oil & Gas Report - Q2 2023

Fitchsolutions/ Netherlands Oil & Gas Report - Q2 2023

Fitchsolutions/ Greece Oil & Gas Report - Q2 2023

آدرس: تهران، خیابان ولیعصر، روبروی پارک

ملت، کوچه شهید سلطالی، شماره ۶۵

تلفن: ۶۰-۲۲۰۲۹۳۵۱

info@gashouse.ir :پست الکترونیک

خانه مطالعات راهبردی گاز به منظور استفاده بهینه از ظرفیتها و توانمندیهای موسسه مطالعات بینالمللی انرژی برای پاسخ گویی به نیازهای مطالعالی، پژوهشی و تحقیقاتی شرکت ملی گاز ایران در حوزه مطالعات راهبردی در اسفند ماه سال ۱۴۰۰ تأسیس و افتتاح شد.