حمله روسیه به اوکراین و حذف گاز روسیه از بازارهای اتحادیه اروپا باعث ایجاد ترس و احساس فوریت در مورد ساخت پروژه های گازی جدید شد. هوای بیش از حد گرم و سهمیه بندی اضطراری گاز، به کشورهای اتحادیه اروپا کمک کرد زمستان 2023/2022 را بدون کمبود فاجعه بار گاز پشت سر بگذارند. اما تهدید نسبت به فقدان گاز در منطقه همچنان ادامه دارد وخطوط لوله جدید و پایانه های ال ان جی به عنوان راه حل بلندمدت برای بحران جنگ و اختلالات بازار در نظر گرفته می شود.

ایجاد ظرفیت¬های جدید در نهایت منجر به تشدید نگرانی ها از مازاد ظرفیت میان چندین کشور شده است که در برخی موارد در جهت سیاست های اتحادیه اروپا بوده و در برخی دیگر با آنها همسویی ندارد. این افزایش در ظرفیت های وارداتی که اکنون روی میز است، منجر به گسترش زیرساختهای گاز فسیلی و انتشار کربن میشود که اتحادیه اروپا را از هدف کاهش گازهای گلخانهای خود دور میکند.

بیش از نیمی از پایانههای برنامهریزیشده به دلیل زمانبندی کوتاهتر ساخت و ساز و انعطافپذیری در استقرار، مبتنی بر واحد ذخیرهسازی و گازیسازی شناور (FSRU) خواهند بود. در حال حاضر هشت پروژه پایانه واردات ال ان جی در دست ساخت است و 38 پروژه دیگر نیز پیشنهاد شده که اکثر آن هاکاملاً جدید و در سال گذشته بوجود آمده، برخی نیز از دهه گذشته احیا شده است. در ادامه این گزارش به بررسی هزینه، ظرفیت و مدت زمان تقریبی مورد نیاز برای بهره برداری پروژه های ال ان جی خواهیم پرداخت.

ارزیابی گزارش: نکات محوری:

پس از شروع جنگ، چندین کشور پروژه¬های جدید یا توسعه ترمینال ال ان جی را برای کاهش اتکا به گاز خط لوله روسیه اعلام کردند. وابستگی اروپا به گاز روسیه باتوجه به کشورها متفاوت است، به طوری که کشورهای اروپای غربی کمتر و کشورهای مرکزی و شرقی تقریباً 100٪ به گاز روسیه وابسته هستند. کشورهایی که بیشترین سهم گاز روسیه را در کل واردات دارند، به ویژه آلمان، ایتالیا و فنلاند و استونی، برنامههای جدیدی را برای کاهش اتکا در کوتاهمدت / میانمدت اعلام کردند:

Source: European LNG Tracker | IEEFA

در مجموع، پیشنهادات فعلی شامل افزایش ظرفیت واردات 2/227 میلیارد متر مکعب در سال خواهد بود که ظرفیت واردات اتحادیه اروپا را تا 136 درصد افزایش خواهد داد. علاوه برآن، ظرفیت اضافی سالانه 5/60 میلیارد متر مکعب واردات خط لوله گاز و همچنین هزاران کیلومتر خطوط لوله انتقال گاز در داخل اتحادیه اروپا پیشنهاد شده است. اگر همه این پروژه ها با موفقیت ساخت و راه¬ اندازی شوند، هزینه سرمایه¬ای حدود 5/53 میلیارد یورو برآورد می شود که 2/4 میلیارد یوروی آن مربوط به پروژه های در حال ساخت است. پایانه های ال ان جی 1/22 میلیارد یورو از این مقدار و خطوط لوله 4/31 میلیارد یورو را تشکیل می دهند.

پیشنهادهای توسعه در ظرفیت واردات ال ان جی به رهبری تعدادی از کشورها از جمله آلمان، یونان، ایتالیا و هلند، با اهداف آب و هوایی اتحادیه اروپا ناهماهنگ است و همچنین به ظرفیت مازاد موجود می¬افزاید. این تمایل به گاز از چندین عامل نشات می¬گیرد: طرح ریپاور، برنامه 2022 کمیسیون اروپا برای کنار گذاشتن واردات سوخت فسیلی روسیه پس از بحران اوکراین. 2- دولتهایی - در درجه اول آلمان - که با اعلام برنامهها و حمایت مالی بیش از حد ظرفیت واردات جدید، نسبت به بحران واکنش نشان دادهاند. 3- صنعت گاز که فرصت بحران را غنیمت شمرده و به دنبال بکارگیری بیش از حد از ظرفیت واردات جدید می باشد.

در سال گذشته، اتحادیه اروپا در مجموع 4/149 میلیارد مترمکعب زیرساخت در حال توسعه واردات ال ان جی را پیشنهاد یا مجدد راه اندازی کرده است و ساخت پایانه های جدید با ظرفیت واردات 6/53 میلیارد مترمکعب در سال نیز در آن بازه زمانی آغاز شد. در مقایسه، موسسه گلوبال انرژی مانیتور نشان میدهد که قبل از جنگ در اوکراین، پایانههای وارداتی فعال در اتحادیه اروپا دارای 164 میلیارد متر مکعب ظرفیت گازیسازی در دسترس بودند، اگرچه این ظرفیت کل تا بهره برداری کامل فاصله داشت. از ژانویه 2022، ظرفیت واردات 5/35 میلیارد متر مکعب در سال در هشت پروژه ال ان جی راه اندازی شده است (جدول 1). در همان زمان، شش پروژه خط لوله نیز با ظرفیتی معادل با 7/12 میلیارد متر مکعب واردات اضافی و 1/11 میلیارد متر مکعب افزایش در ظرفیت انتقال در داخل اتحادیه اروپا برای اتصال لهستان، لیتوانی، اسلواکی و همچنین یونان و بلغارستان عملیاتی شد. برآورد میشود که مجموع این پروژهها حدود 3/6 میلیارد یورو هزینه سرمایهای داشتند.

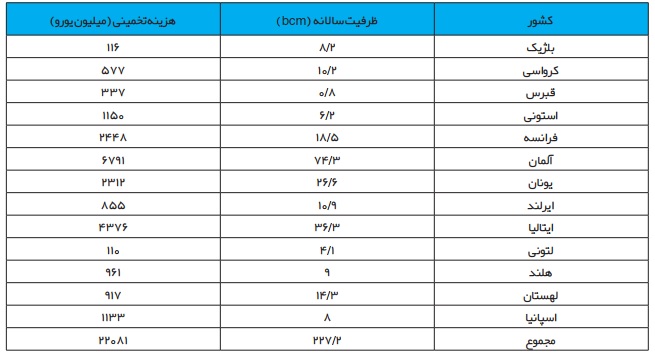

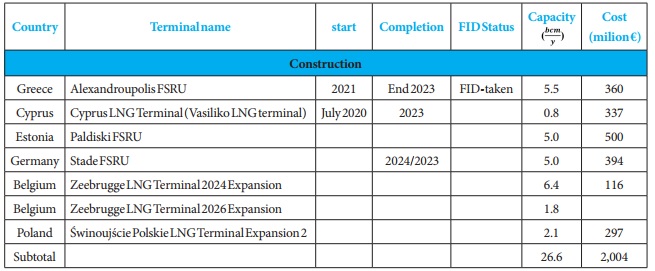

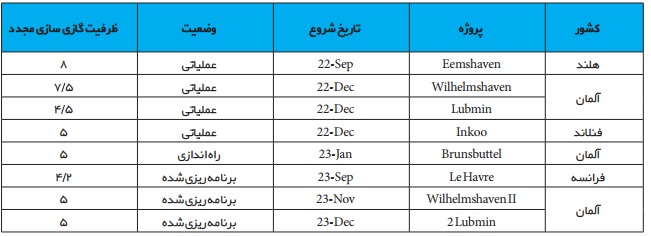

بیش از 10 کشور اروپایی - از جمله آلمان، هلند، فنلاند، فرانسه، کرواسی و ایتالیا – طرح های ساخت و ساز پروژه گازی سازی مجدد را از زمان آغاز درگیری روسیه و اوکراین آغاز کرده-اند. نزدیک به 70 درصد از ظرفیت جدید از پایانه های شناور تامین می¬شود که می توانند زودتر و سریعتر از پایانه های خشکی آنلاین شوند. هشت پروژه جدید، که دو پروژه آن توسعه دو پایانه در هلند و یونان بوده است، پس از بحران و تا تاریخ فوریه 2023راهاندازی شد که توانست 3/35 میلیارد متر مکعب در سال به ظرفیت جهانی اضافه کند (جدول 1). 7 پروژه دیگر با ظرفیت کل 6/26 میلیارد متر مکعب در سال در دست ساخت هستند. (جدول 4)

جدول 1: پایانه های واردات ال ان جی درون اتحادیه اروپا که در طول سال 2022 تا فوریه 2023 راه اندازی شدند

Source: Europe Gas Tracker, Global Energy Monitor

توضیحات : هزینه های مخارج فاز 1 شناور Lubmin یک سوم کل 100 میلیون یورو فرض شده است.

اتحادیه اروپا براساس یک برنامه کوتاه مدت، 5/198میلیارد متر مکعب در سال ظرفیت واردات ال ان جی در حال توسعه دارد که قرار است تا سال 2026 آنلاین شود. 5/71 میلیارد متر مکعب از این میزان در سال 2023 انجام خواهد شد (جدول 2). اگر تمام پایانههای ال ان جی و پروژههای انتقال خط لوله با موفقیت ساخته و راهاندازی شوند، هزینه سرمایهای حدود 5/53 میلیارد یورو برآورد میشود که 2/4 میلیارد یوروی آن مربوط به پروژههای در حال ساخت است. حدود 1/22 میلیارد یورو نیز به پایانه های ال ان جی اختصاص خواهد یافت. یونان، ایتالیا و آلمان مجموعاَ حدود 53 درصد از هزینه های تخمینی را تشکیل می دهند که این امر، نشان دهنده مقیاس وسیع و دید کوتاه مدت در این کشورها است.

جدول 2: مجموع ظرفیت واردات ال ان جی در حال توسعه از 1 مارس 2023، که بر اساس سال شروع (بین 2023-2026) و وضعیت گروه بندی شده است.

Source: Europe Gas Tracker, Global Energy Monitor

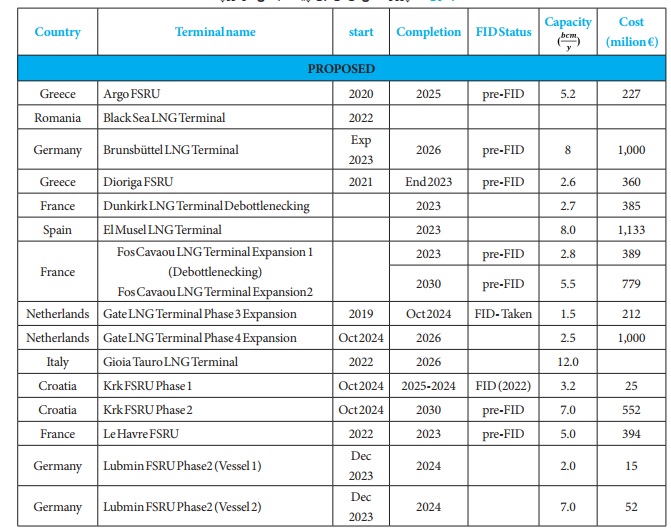

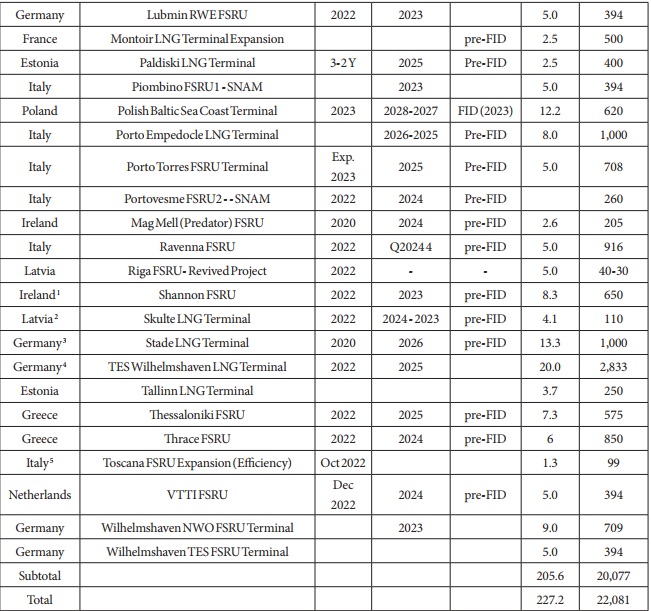

ساخت کامل پایانه های ال ان جی برنامه ریزی شده، شامل پروژه های پس از سال 2026 و پروژه-های بدون تاریخ شروع تخمینی، ظرفیت اضافی بالغ بر 2/227 میلیارد متر مکعب در سال با هزینه 1/22 میلیارد یورو است که در جدول شماره 3 پروژه ها به تفکیک کشور و در جدول شماره 4 و 5 به تفکیک نام پروژه آمده است.

جدول 3: پایانه های پیشنهادی و در حال ساخت برای واردات ال ان جی در اتحادیه اروپا بر اساس کشورها

جدول 4: پایانه های ال ان جی درحال ساخت در اروپا

Source: Europe Gas Tracker, Global Energy Monitor/ GIE, IEEFA

جدول5: پروژه های ال ان جی پیشنهادی در اروپا

Source: Europe Gas Tracker, Global Energy Monitor/ GIE, IEEFA

کشورهای عضو اتحادیه اروپا به سرعت اقدام به ایجاد زیرساخت¬های اضافی واردات ال ان جی کرده اند تا به آنها اجازه دهد گاز روسیه را با گاز از منابع دیگر جایگزین کنند. از مارس 2023، هشت پروژه پایانه وارداتی در اتحادیه اروپا راه اندازی شده است (جدول 1)، و یک پایانه وارداتی دیگر( Paldiski FSRUدر استونی) در دست ساخت است. 23 طرح پیشنهادی واردات دیگر تحت تأثیر بحران قرار گرفته اند؛پنج مورد آن جزو برنامه های متوقف شده یا لغو شده در گذشته است که پس از بحران احیا شده اند و همه آنها به جز یک مورد که در بریتانیا قرار گرفته، در خود اتحادیه اروپا هستند که پتانسیل افزایش ظرفیت 6/187 میلیارد متر مکعب در سال را دارند. در این میان ظرفیتی معادل با 6/39 میلیارد متر مکعب، به طور محسوسی تحت تأثیر بحران قرار نگرفته است.

حدود نیمی از این پروژهها واحدهای ذخیرهسازی شناور و گازیسازی مجدد (FSRU) هستند، کشتیهایی با قابلیت گازی سازی مجدد و ذخیرهسازی با هزینه ساخت کمتر که میتوانند در بازههای زمانی سریعتری نصب شوند. بقیه پایانههای وارداتی در خشکی هستند که زمان ساخت آن ها طولانی تر و با دید بلند مدت است که به سرمایهگذاری بیشتری نیاز دارد. واحدهای ذخیرهسازی شناور و گازیسازی مجدد می تواند راحت تر از رده خارج می شوند که به همین علت، می توان به عنوان یک راه حل کوتاه مدت از آن استفاده کرد، البته با وجود تعداد زیادی از این واحدهای شناور که در سراسر اتحادیه اروپا برنامه ریزی شده است، این کار راحت نخواهد بود. علاوه بر این، قراردادهایی که اخیراً برای واردات گاز به مقصد اتحادیه اروپا امضا شده ، حدود15 تا 20 سال اروپا را به ال ان جی وابسته خواهد کرد. این شتاب در واردات الانجی، اتحادیه اروپا را از هدف کاهش 55 درصدی انتشار گازهای گلخانهای تا سال 2030 دور می کند.

در رقابت برای افزایش ظرفیت واردات، آلمان تمایل بسیاری از خود نشان داده است و اولین کشور اروپایی بود که برنامههای خود را برای ساختوساز سریعتر گازیسازی مجدد اعلام کرد.قبل از سال 2022، آلمان به عنوان بزرگترین کشور مصرف کننده گاز در اروپا هیچ پایانه وارداتی ال ان جی نداشت و در عوض، به جریان ثابت خط لوله از روسیه متکی بود. این کشور توانست ظرفیتی معادل با 20 میلیارد متر مکعب در سال را در ویلهلمزهافن ، لوبمین و برونزبوتل راه اندازی کند و اینک در حال توسعه ظرفیت وارداتی اضافی معادل با 3/70 میلیارد متر مکعب در سال است که تا سال 2026 آنلاین می شود. این ظرفیت در 8 پایانه و در 9 پروژه مجزا قرار خواهد گرفت که 7 مورد آن واحدهای ذخیرهسازی شناور و گازیسازی مجدد (FSRU) خواهد بود. در حالی که مک کینزی بر این باور است که این ظرفیت ها بیش از حد است، رهبران آلمان ادعا می¬کنند که ظرفیت مازاد برای محافظت در برابر حوادث احتمالی، خرابکاری یا رویدادهای دیگر ضروری است.

جدول 6: افزایش ظرفیت گازی سازی مجدد در شمال غرب اروپا (2022-2023)

Source: Rystad Energy LNG Solution

پایانه الانجی ویلهلمسهافن آلمان، بر اساس ظرفیت سالانه مورد انتظار، بزرگترین پایانه پیشنهادی واردات ال ان جی در اروپا است. این پروژه در ابتدا در سال 2020 متوقف شد، با این حال درخواست ها برای کاهش وابستگی آلمان به واردات گاز روسیه باعث علاقه مجدد به این پروژه شده است. این پایانه پس از تکمیل در تاریخ پیشنهادی 2025، ظرفیتی معادل با 20 میلیارد متر مکعب در سال خواهد داشت. پایانه ساوث هوک در بریتانیا تا آوریل 2022 با ظرفیت اسمی سالانه 21 میلیارد متر مکعب، بزرگترین پایانه عملیاتی واردات ال ان جی در اروپا بود. تا آن زمان، 29 پایانه عملیاتی بزرگ واردات ال ان جی خشکی در اروپا وجود داشت.

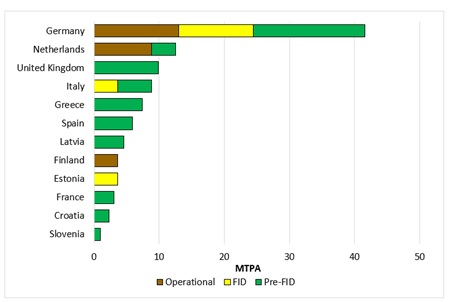

شکل 1: طرحهای گازیسازی مجدد اروپا که از سال 2022 پیشنهاد شدهاند، براساس وضعیت و بازار

Source: Rystad Energy LNG Solution

وابستگی کنونی اتحادیه اروپا به گاز، به طور فزاینده¬ای برای اروپا پرهزینه شده است. آخرین دادههای کمیسیون اروپا نشان میدهد که بین ژوئیه و سپتامبر سال گذشته، کشورهای اتحادیه اروپا 101 میلیارد یورو برای واردات گاز هزینه کردند که جهش 249 درصدی را نسبت به 29 میلیارد یورو در سه ماهه سوم سال 2021 نشان می¬دهد. از طرفی مازاد ذخیرهسازی گاز فعلی تضمین چندانی برای در دسترس بودن گاز در زمستان سالهای آینده نخواهد بود، زیرا تا زمانی-که زیرساخت های جدید صادرات ال ان جی ایالات متحده در سال 2024 راه اندازی شود، اتحادیه اروپا با فشردگی در بازار گاز مواجه خواهد بود.

میانگین استفاده از ظرفیت گازی سازی مجدد در اروپا در سال گذشته به بیش از 70 درصد رسید، در حالی که این میزان در سال 2021 کمتر از 50 درصد بود. در کوتاهمدت، ظرفیتهای جدید واردات، تنگناها را در اروپای غربی حل میکند تا امکان واردات بیشتر فراهم شود؛ اما در بلندمدت و بهویژه پس از اواسط دهه ۲۰۳۰، تقاضای ال ان جی اروپا به دلیل اهداف گذار انرژی در این قاره کاهش خواهد یافت که منجر به کاهش در بهره برداری از تسهیلات گازیسازی مجدد اروپا و ایجاد نگرانیهایی در مورد بازگشت سرمایه و ظرفیت مازاد بلندمدت می شود. پیش بینی می شود بهره برداری از ظرفیت گازی سازی مجدد در اروپا تا سال 2030 به زیر 50 درصد برسد و این کاهش در بین سالهای 2030 تا 2050 بیشتر و کمی بالاتر از 20 درصد خواهد بود. این یکی از دلایلی خواهد بود که کشورهای اروپایی پایانه های مبتنی بر FSRU را ترجیح می دهند، زیرا راه اندازی و از کار انداختن آن منعطف خواهد بود. از طرفی سرمایه گذاری ثابت برای پایانه های شناور نیز بسیار کمتر از پایانه های خشکی است. برخلاف اروپا، بزرگترین فرصت بلندمدت برای تقاضای گاز در آسیا است، زیرا در مقایسه با اروپا سرعت گذار انرژی کمتری دارد. از این رو بهره برداری از ظرفیت های گازی سازی مجدد در آسیا تا حد زیادی ثابت خواهد بود و از سال 2030 تا 2050 بین 45 تا 55 درصد متغیر است.

منابع:

Over half of Europe’s LNG infrastructure assets could be left unused by 2030 | IEEFA

new-lng-regasification-terminals-europe.pdf (fticonsulting.com)

European LNG Tracker | IEEFA

Europe Gas Tracker Report 2022 - Global Energy Monitor

Global Gas Infrastructure Tracker - Global Energy Monitor

https://maritimefairtrade.org/the-competitive-advantage-of-fsrus-over-onshore-lng-terminals/

https://iopscience.iop.org/article/10.1088/1755-1315/983/1/012051/pdf

Wilhelmshaven FSRU - Global Energy Monitor (gem.wiki)

https://globalenergymonitor.org/wp-content/uploads/2023/03/GEM-Europe-Gas-Tracker-Report-2023.pdf

new-lng-regasification-terminals-europe.pdf (fticonsulting.com)

آدرس: تهران، خیابان ولیعصر، روبروی پارک

ملت، کوچه شهید سلطالی، شماره ۶۵

تلفن: ۶۰-۲۲۰۲۹۳۵۱

info@gashouse.ir :پست الکترونیک

خانه مطالعات راهبردی گاز به منظور استفاده بهینه از ظرفیتها و توانمندیهای موسسه مطالعات بینالمللی انرژی برای پاسخ گویی به نیازهای مطالعالی، پژوهشی و تحقیقاتی شرکت ملی گاز ایران در حوزه مطالعات راهبردی در اسفند ماه سال ۱۴۰۰ تأسیس و افتتاح شد.