بر اساس گزارشی از وودمکنزی، به نظر نمیرسد اروپا بار دیگر به سطحی از وابستگی که تا پیش از بحران میان روسیه و اوکراین به گاز روسیه داشت، بازگردد. بر اساس گزارشهای منتشر شده، اتحادیه اروپا و کشورهای عضو گروه هفت (حداقل تا پایان بحران میان روسیه و اوکراین)، در حال آماده شدن برای ممنوعیت واردات گاز از مسیرهایی هستند که گازپروم عرضه خود را به آلمان و لهستان قطع کرده است و به نظر نمیرسد بازگشت جریان تا پیش از نیمه دوم دهه 2020 اتفاق بیفتد.

بر اساس گزارشی از وودمکنزی، به نظر نمیرسد اروپا بار دیگر به سطحی از وابستگی که تا پیش از بحران میان روسیه و اوکراین به گاز روسیه داشت، بازگردد. بر اساس گزارشهای منتشر شده، اتحادیه اروپا و کشورهای عضو گروه هفت (حداقل تا پایان بحران میان روسیه و اوکراین)، در حال آماده شدن برای ممنوعیت واردات گاز از مسیرهایی هستند که گازپروم عرضه خود را به آلمان و لهستان قطع کرده است و به نظر نمیرسد بازگشت جریان تا پیش از نیمه دوم دهه 2020 اتفاق بیفتد. در چنین شرایطی، بازگشت دوباره گاز روسیه نیازمند شرایطی نظیر پایان بحران میان روسیه و اوکراین است. علاوه بر این، باید بار دیگر اعتماد میان گازپروم و خریداران اروپایی اش شکل گیرد و تأثیر چنین بازگشتی، بسته به زمان، متفاوت خواهد بود.

براساس گزاش فوق، عوامل مختلف بر بازگشت فرضی گاز روسیه به اتحادیه اروپا مؤثر خواهد بود. در دسترس بودن زیرساختها، یکی از ابهامات و محدودیتهای اساسی برای این بازگشت فرضی است.

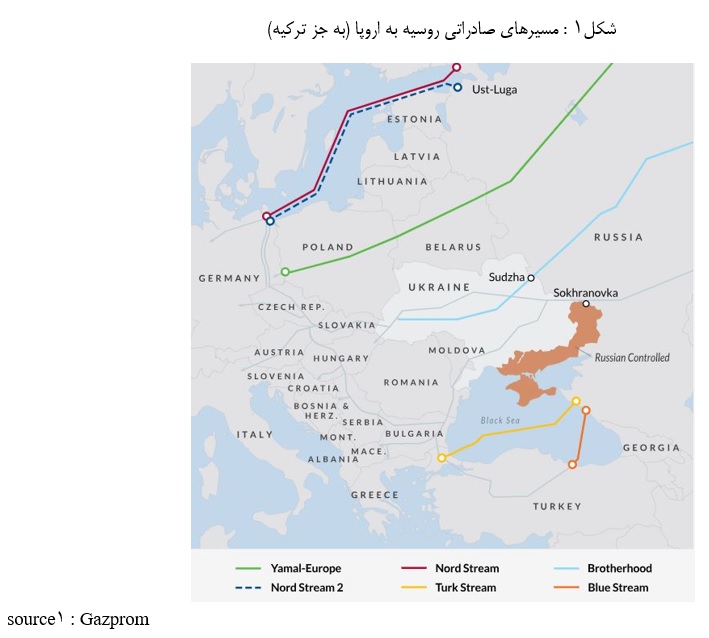

نورد استریم 55 میلیارد مترمکعب در سال (2 رشته) آسیب دیده و احتمال راهاندازی مجدد آن به اراده سیاسی و تعمیرات مورد نیاز گسترده بستگی دارد.

نورد استریم 2 55 میلیارد مترمکعب در سال (2 رشته) رشته 1 این خط لوله آسیب دیده و بعید است از سر گرفته شود.

رشته 2 این خط لوله از نظر فیزیکی دست نخورده است، اما از سرگیری آن از نظر سیاسی چالش برانگیز است.

یامال - اروپا 33 میلیارد مترمکعب در سال این خط لوله از نظر فیزیکی دست نخورده است، اما از سرگیری آن از نظر سیاسی چالش برانگیز است.

اوکراین 40 میلیارد مترمکعب در سال تحت قرارداد "ببر یا بپرداز 2020-2024"

احتمالاً ظرفیت فیزیکی موجود بالاتر است تمدید این قرارداد بعد از 2024 بعید به نظر میرسد.

ادامه ترک استریم 15.5 میلیارد مترمکعب در سال در خروج از ترکیه ظرفیت محدود.

در سپتامبر 2022، چند انفجار به هر دو خط لوله نورد استریم و یک خط لوله نورد استریم 2 در دریای بالتیک آسیب رساند و آنها را غیر قابل استفاده کرد. از سرگیری جریان از طریق نورد استریم مستلزم تعمیر آن است و از آنجاییکه هر گونه توافق ژئوپلیتیکی در آینده نزدیک، بعید به نظر میرسد، ممکن است گذر زمان این بازسازی در بستر دریا را چالشبرانگیزتر کند. در واقع احتمال جریان مجدد از طریق این خط لوله بستگی به اراده سیاسی و تعمیرات دارد.

یکی از رشتههای نورد استریم 2 در اثر این انفجار آسیب ندیده است و از نظر فنی، گاز همچنان میتواند از طریق این رشته جریان یابد. با اینحال، دولت فدرال آلمان در فوریه 2022 و در بحبوحه بحران میان روسیه و اوکراین، روند صدور مجوز را به حالت تعلیق درآورد. این خط لوله حتی پیش از این نیز با مخالفتهایی روبرو بود که عمدتاً ناشی از نگرانی کشورهای اروپای شرقی و بالتیک در مورد اتکای بیش از حد اروپا به روسیه بود؛ بنابراین هرگونه از سرگیری جریانات پس از پایان بحران نه تنها به تأیید آلمان، بلکه به پذیرش سایر کشورهای اتحادیه اروپا نیاز دارد.

همچنان ظرفیت فیزیکی در خط لوله یامال - اروپا که از لهستان عبور کند وجود دارد، اما با اعمال تحریمهای روسیه علیه مالک بخش لهستانی این خط لوله، جریان متوقف شد. در مقابل، لهستان نیز گازپروم و گازپروم اکسپورت را تحریم کرد؛ بنابراین، هر گونه از سرگیری جریان از طریق خط لوله یامال - اروپا مستلزم تغییر در روابط بین لهستان، اتحادیه اروپا و روسیه است.

با گذشت بیش از یک سال از آغاز بحران میان روسیه و اوکراین، جریان همچنان از طریق خط لوله اوکراین ادامه دارد، اما در پایان سال 2024، قرارداد ترانزیت از طریق این خط لوله به پایان میرسد. حتی در خوشبینانهترین سناریو و پایان این بحران در سال 2024، بعید است که این قرارداد تمدید شود. به نظر میرسد اپراتور سیستم انتقال گاز اوکراین در نظر داشته باشد که بخشهایی از سیستم خط لوله را به طور موقت تعطیل کند و یا تغییر کاربری دهد، به هرحال بعید است که آن را حفظ کند و برای از سرگیری فرضی ترانزیت آماده باشد؛ بنابراین احتمال تمدید قرارداد این خط لوله بعد از سال 2024 بعید است.

در سناریوی پایه چشمانداز برنامهریزی استراتژیک گاز جهانی فرض میشود کشورهایی نظیر ترکیه، مجارستان و صربستان همچنان به خرید گاز روسیه از طریق ترک استریم ادامه دهند. ظرفیت خط لوله موجود، مقدار گازی که از ترک استریم به مجارستان می رسد را محدود میکند و انتظار نمیرود سرمایهگذاری جدیدی برای ایجاد ظرفیت بیشتر صورت گیرد.

یکی دیگر از ابهامات و محدودیتهای اساسی برای بازگشت فرضی واردات گاز روسیه، وجود گاز برای صادرات است.

در سال 2022 تولید گازپروم نسبت به مدت مشابه سال پیش از آن 20 درصد (96 میلیارد مترمکعب) کاهش یافت که با توجه به از دست دادن بازار کلیدی اروپا و گزینههای محدود جایگزینی، کاهش بیشتر تولید بدیهی است.

احتمالاً بازگشت سریع تولید به سطح پیش از سال 2022 چالش برانگیز خواهد بود و بسته شدن چاه برای مدت طولانی، ریسکهایی مانند خوردگی و رخنه تدریجی آب را به دنبال دارد، شرایط آب و هوایی غیرعادی در مناطق منجمد شمالگان مشکلات بیشتری ایجاد خواهد کرد و ممکن است تأسیسات پالایش سطحی و خطوط لوله نیز تحتتأثیر قرار گیرند. گازپروم برای دستیابی به تولید از چاههای بسته پس از چندین سال، باید از تعمیر و نگهداری مستمر در طول دوره بیکاری اطمینان حاصل کند. اما ممکن است سرمایهگذاری در میان درآمدهای صادراتی کم، چالش برانگیز باشد و باید مزایای شروع به کار دوباره تجهیزات بیشتر از هزینهها باشد، حتی ممکن است برخی از چاهها و تأسیسات هرگز به تولید باز نگردند.

اما حجمهای کوچکتر میتوانند به سرعت بازگردند. باتوجه به روندهای گذشته، روسیه سالانه حدود 50 میلیارد مترمکعب انعطافپذیری در میادین قدیمی داشته و باتوجه به اینکه کاهش فعلی تولید بسیار بیشتر از انعطافپذیری تاریخی است (تنها در سال 2022تولید میادین گازپروم ، 96 میلیارد مترمکعب کاهش یافت،) این شرکت باید در مورد اینکه کجا و برای چه مدت تولید را کاهش میدهد، تصمیم گیرد. احتمالاً، گازپروم تلاش خواهد کرد تولید را بهینه کند تا مطمئن شود که تعطیلیها در درجه اول بر چاههای کمبهره ور و میادینی که سرمایهگذاری در آنها قبلاً بازگشته است، تأثیر میگذارد.

علاوه بر این، گازپروم ممکن است از پویایی بازار گاز داخلی روسیه و در دسترس بودن ذخیرهسازی گاز، انعطافپذیری کسب کند. تقاضای داخلی روسیه بین سالهای 2018 تا 2021 حدود 11 تا 35 میلیارد مترمکعب در سال نوسان داشته است؛ بنابراین، اگر فرصتی برای افزایش صادرات ایجاد شود، انعطافپذیری بازار داخلی میتواند حجمی را برای صادرات آزاد کند و در صورت نیاز، گازپروم میتواند از ذخیره گاز خود استفاده کند. آخرین اطلاعات موجود حاکی از آن است که بعد از سال 2021، ذخیرهسازی داخلی روسیه با ظرفیت کامل، حدود 68 میلیارد مترمکعب گاز است و این احتمال وجود دارد که از آن زمان به بعد، عدم امکان ذخیره سازی به عنوان یکی از موانع تولید عمل کند.

بنابراین، با توجه به مقیاس تقاضای داخلی گاز روسیه (تقریباً 460 میلیارد مترمکعب در سال بازار) و انعطافپذیری تاریخی تولید روسیه، تحویل محدود حجمهای اضافی در حدود 30 تا 50 میلیارد مترمکعب نسبتاً آسان خواهد بود، اما افزایش تولید با مقدار بسیار بیشتر ممکن است حداقل در یک بازه زمانی کوتاه دشوار باشد.

قراردادها عاملی دیگری در بروز ابهامات و محدودیتهای اساسی برای بازگشت فرضی واردات روسیه است.

بحران میان روسیه و اوکراین در حالی شکل گرفت که گازپروم قراردادی با حجم بیش از 170 میلیارد مترمکعب با خریداران اروپایی منعقد کرده بود. اما از آن زمان به بعد، جریان به سطوحی پایینتر از سطح قرارداد کاهش یافته است.

بااینحال، بسیاری از قراردادها هنوز به طور رسمی فسخ نشدهاند که از دیدگاه تئوری، این امر زمینه را برای راهاندازی مجدد جریانها تحت برخی از توافقات مهیا می کند. بسیاری از آنها تا سال 2035، درست زمانی که تقاضای گاز اروپا تحت فشار گذار انرژی به طور فزایندهای نامطمئن میشود و خریداران اروپایی تمایلی به تعهد طولانی مدت ندارند، منقضی خواهند شد.

در نتیجه، به نظر میرسد حتی در سناریوی روابط حسنه میان روسیه و اروپا، خریداران اروپایی هیچ قرارداد جدیدی برای عرضه بلندمدت با روسیه منعقد نخواهند کرد؛ بنابراین اگر قرار باشد که هر حجمی بازگردد، احتمالاً به صورت تک محموله یا بسیار کوتاهمدت خواهد بود. بااینحال، با توجه به اینکه گاز روسیه یکی از کمهزینهترین گزینههای عرضه است، واردات میتواند در مقابل گزینههای جایگزین، مقرونبهصرفه باشد.

بازگشت فرضی جریانهای روسیه در اواخر دهه 2020 یا پس از آن، فضای بازار بسیار متفاوتی را در مقایسه با جایگاه اروپا پیش از سال 2021، شاهد خواهد بود. تقاضای گاز در سال 2030، حدود 130 میلیارد مترمکعب کمتر و نامطمئنتر خواهد بود در حالی که ظرفیت گازیسازی مجدد 115 میلیارد مترمکعب بیشتر می شود. پس از سال 2022، اروپا مایل است اتکای خود را به یک عرضهکننده (بهویژه روسیه) کنترل کند و ظرفیت جدید گازیسازی، گزینههای بیشتری را برای واردات فراهم میکند.

باتوجه به عوامل مطرح شده، به نظر میرسد هرگونه از سرگیری فرضی واردات روسیه از نظر حجم محدود خواهد بود و بعید است پیش از اواخر دهه 2020 آغاز شود. در تحلیل وودمکنزی، علاوه بر حدود 6 میلیارد مترمکعب گازی که انتظار میرود به صورت سالانه و بر اساس چشمانداز برنامهریزی استراتژیک گاز جهانی به مجارستان عرضه شود، از اواخر دهه 2020حدود 38 میلیارد مترمکعب گاز خط لوله روسیه به اتحادیه اروپا وارد خواهد شد. این میزان، کل سهم گاز خط لوله روسیه را در اتحادیه اروپا زیر 15 درصد نگه میدارد؛ زیرا به نظر میرسد اروپا نسبت به روسیه محتاط عمل خواهد کرد. همچنین انتظار میرود با شتاب دادن در کاهش تقاضای اروپا پس از سال 2030، این سطح به سرعت کاهش یابد.

38 میلیارد مترمکعب گاز اضافی مذکور، محدودیتهای زیرساختی را نیز در نظر میگیرد. با انقضای قرارداد اوکراین و ظرفیت محدود مسیر ترکاستریم، میتوان بهصورت فرضی این 38 میلیارد مترمکعب را از طریق ترکیبی از راهاندازی مجدد خط لوله 33 میلیارد مترمکعبی یامال - اروپا و صدور مجوز خط لوله سالم 27.5 میلیارد مترمکعبی نورد استریم 2 (اگر تعمیر نورد استریم چالش برانگیز باشد) به دست آورد.

علاوه بر شرایط ژئوپلیتیکی ذکر شده، این امر مستلزم پذیرش آلمان و لهستان است. این مسئله تا حدودی برای آلمان خوشایند است (با فرض اینکه تمام شرایط سیاسی برآورده شود)، اما لهستان مدتها پیش از بحران ، استقلال از گاز روسیه را مد نظر داشت؛ بنابراین جریان یافتن چنین حجمهای متوسطی چالش برانگیز خواهد بود.

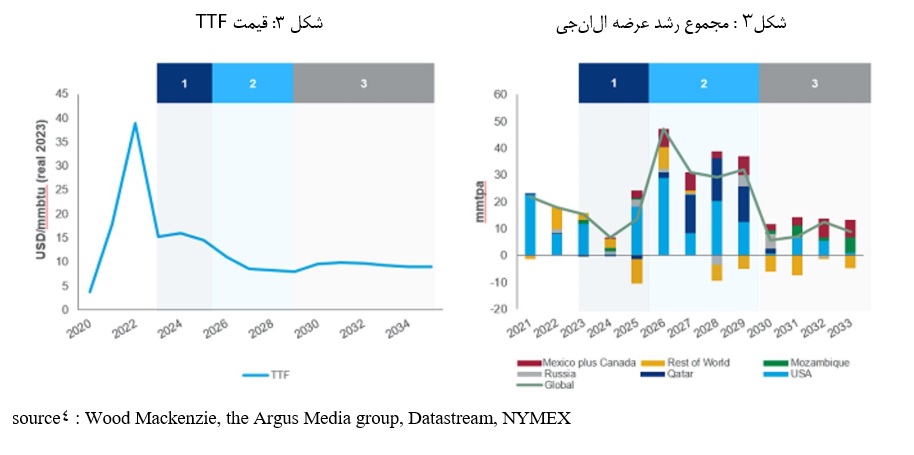

بسته به زمان، افزایش فرضی 38 میلیارد مترمکعب عرضه کمهزینه تأثیر متفاوتی بر بازار خواهد داشت. انتظار میرود که بازار در اواخر دهه 2020 با ورود موج جدید الانجی، وضعیت خوبی از نظر عرضه داشته باشد که قیمت گاز را کاهش می دهد. اما پیش بینی می شود در اوایل دهه 2030، با کاهش رشد عرضه الانجی به دلیل تعداد کم فیدهای مورد انتظار در سالهای 2025 و 2026 ، دوره جدیدی از فشردگی اتفاق بیافتد که منجر به سطح دیگری از افزایش قیمتها خواهد شد.

دوره های کلیدی:

فشردگی بازار ادامه دارد (2025-2023): ریسک مرتبط با اختلالات عرضه روسیه کاهش یافته است، اما بازارها با عرضه جدید محدود، نسبتاً فشرده باقی میمانند.

تعادل مجدد (2029-2026): رشد قابل توجه عرضه الانجی بازار را مجدداً متعادل میکند، بهطوری که اروپا باید بیش از حد نیاز، عرضه الانجی جذب کند و قیمتها را پایین بیاورد.

دوره جدید فشردگی؟ (2035-2030): با کاهش رشد عرضه الانجی، قیمتها از سال 2030 افزایش خواهند یافت و قیمتهای بلندمدت با هزینه توسعه عرضه جدید، بهویژه از سمت ایالات متحده تعیین میشود.

اگر حجم اضافی در دوره تعادل مجدد (2029-2026) ظاهر شود، توانایی بازار برای جذب آنها در این زمان به عکسالعمل عرضه و تقاضای موجود بستگی دارد. عکسالعمل تقاضای اروپا برحسب بخشهای مختلف متفاوت خواهد بود.

از 38 میلیارد مترمکعب افزایش فرضی واردات گاز خط لوله روسیه، تقاضای گاز اروپا احتمالاً بین 8 تا 13 میلیارد مترمکعب را جذب میکند که در نمودار زیر، این مقدار معادل 10 میلیارد مترمکعب در سال، در نظر گرفته شده است.

افزایش حجم روسیه به اروپا، مقدار الانجی بیشتری را برای آسیا آزاد میکند. توانایی آسیا برای جذب الانجی اضافی نه تنها به زمان (قبل یا بعد از سال 2030)، بلکه به سرعت ورود آنها به بازار بستگی دارد؛ زیرا عکسالعمل تقاضا باید با سرمایهگذاریهای زیرساختی جدید پشتیبانی شود.

تخمین زده می شود که اگر حجمهای جدید قبل از سال 2030 و بدون یک دوره مناسب پیشبینی وارد شود (با فرض اینکه این سرمایهگذاریهای زیرساختی جدیدی را آغاز نمیکند)، آسیا میتواند بین 12 تا 19 میلیارد مترمکعب جذب کند که عمدتاً توسط جنوب آسیا، بهویژه هند (جایی که تقاضای صنعتی میتواند بهشدت به قیمتهای پایینتر عکسالعمل نشان دهد) رهبری میشود. همچنین پتانسیل افزایش گازسوز کردن در برق نیز وجود دارد. در همان زمان، احتمالاً عکسالعمل تقاضا در ژاپن و منطقه تایوان توسط تولید انرژیهای تجدیدپذیر محدود میشود. انتظار میرود که جذب الانجی بیشتر توسط چین در اواخر دهه 2020 به بیشترین مقدار خود برسد، زیرا عرضه داخلی همچنان افزایش مییابد و واردات خط لوله از آسیای مرکزی (خط D) و روسیه (خاور دور) افزایش خواهد یافت.

در سناریوی پایه چشمانداز برنامهریزی استراتژیک گاز جهانی، موج جدید الانجی بین سالهای 2027 و 2029 ، بازار را با ریسک عرضه بیش از اندازه مواجه میکند. افزایش فرضی 38 میلیارد مترمکعب جریان گاز روسیه به اروپا، قیمتها را به سطحی نزدیک میکند که ممکن است اقتصاد الانجی ایالات متحده را در بازار جهانی به چالش بکشد، اما این کاهش قیمتها به تقاضای اروپایی و آسیایی کمک میکند تا بیشتر حجمهای جدید را جذب کنند. همچنین ممکن است تقاضای نهایی در سایر بازارها از جمله خاورمیانه و آمریکای لاتین نیز افزایش یابد.

بنابراین، عکسالعمل عرضه اضافی برای بازگرداندن بازار به تعادل لازم خواهد بود. این عرضه از منابع مختلف، از جمله به تعویق افتادن احتمالی حجم از نروژ، کاهش تولید الانجی از الجزایر و مصر و همچنین لغو محدود محموله از ایالات متحده و سایر تولیدکنندگان نشات میگیرد و اگر بازار سیگنالهایی در مورد افزایش آتی حجم روسیه دریافت کند، ممکن است برخی از پروژههای الانجی به تعویق بیفتد و فضای بیشتری در بازار آزاد شود.

اما با حرکت به سمت دهه 2030 و فشردگی بازار، این تأثیر کاهش مییابد و اگر حجم اضافی بعد از سال 2030 ظاهر شود، وضعیت به طور اساسی متفاوت خواهد بود. کاهش تقاضا در اروپا پس از سال 2030 و با شروع گذار انرژی تسریع خواهد شد. با فرض اینکه اروپا نسبت به افزایش اتکای خود به روسیه بیش از 15 درصد محتاط باشد، مقیاس حجم احتمالی جدید همراه با تقاضای اروپا کاهش خواهد یافت.

درعینحال، پتانسیل عکسالعمل تقاضا در آسیا پس از سال 2030 بهشدت رشد میکند. بهویژه اگر بتوان زیرساختهای جدید را توسعه داد و قیمتها برای مدت طولانی پایین باشد. اما حجم اضافی روسیه پس از سال 2030 (دوره رشد آهسته عرضه جهانی) باعث مازاد عرضه نخواهد شد، و ممکن است به این معنی باشد که فشردگی پیشبینی شده بازار محقق نخواهد شد.

به نظر میرسد اروپا همچنان در مسیر کاهش بیشتر واردات گاز روسیه باقی خواهد ماند. اما در یک سناریوی فرضی بازگشت برخی از جریانهای روسیه، مقیاس آن توسط عواملی از جمله در دسترس بودن زیرساختها و تمایل اروپا برای محدود کردن وابستگی به گاز روسیه، محدود خواهد شد؛ بنابراین بازگشت فرضی حجم روسیه احتمالاً بیش از 15 درصد تقاضای اتحادیه اروپا نخواهد بود و بعید است که تا قبل از اواخر دهه 2020 اتفاق بیفتد.

جریانهای اضافی که قبل از سال 2030 ظاهر میشوند، به یک بازار از پیش اشباع شده وارد میشوند و احتمال مازاد عرضه موقت را افزایش میدهند، اما احتمالاً تغییر تقاضای اروپا و آسیا تاثیر آن را جبران می کند و افزایش پس از سال ،2030 ریسک مازاد عرضه را به همراه نخواهد داشت.

سرعت بازگشت نیز تأثیرگذار خواهد بود. توسعه تدریجی طی 3 تا 4 سال میتواند بر تصمیمگیری توسعهدهندگان پروژه الانجی تأثیر بگذارد و به طور بالقوه مقیاس مازاد عرضه را کاهش دهد. در مقابل، یک بازگشت سریع (البته بسیار بعید) باعث تشدید مازاد عرضه موقت میشود. همچنین، بازگشت آهستهتر میتواند برای حمایت از توسعه زیرساختهای جدید و باز کردن تقاضای گاز بیشتر، به بازارهای نوظهور سیگنال دهد.

اما بهطورکلی بعید به نظر می رسد که افزایش این 38 میلیارد مترمکعب، بازار جهانی گاز (حدود 4200 میلیارد مترمکعب) را به طور قابل توجهی مختل کند و در صورت بروز یک رویداد غیرمنتظره، ترکیبی از عکسالعملهای موقت عرضه و تقاضا به سرعت بازار را به تعادل میرساند.

منابع:

https://www.woodmac.com/reports/gas-markets-what-if-russian-piped-gas-came-back-to-europe-a-scenario-analysis-150127209

آدرس: تهران، خیابان ولیعصر، روبروی پارک

ملت، کوچه شهید سلطالی، شماره ۶۵

تلفن: ۶۰-۲۲۰۲۹۳۵۱

info@gashouse.ir :پست الکترونیک

خانه مطالعات راهبردی گاز به منظور استفاده بهینه از ظرفیتها و توانمندیهای موسسه مطالعات بینالمللی انرژی برای پاسخ گویی به نیازهای مطالعالی، پژوهشی و تحقیقاتی شرکت ملی گاز ایران در حوزه مطالعات راهبردی در اسفند ماه سال ۱۴۰۰ تأسیس و افتتاح شد.