حمله روسیه به اوکراین در فوریه 2022، بازارهای جهانی گاز طبیعی مایع (LNG) را متحول کرد. از آنجایی که روسیه محموله های گاز خط لوله به اتحادیه اروپا را کاهش داد، خریداران اتحادیه اروپا حجم بی سابقه ال ان جی را برای جایگزینی منابع از دست رفته روسیه خریداری کردند.

حمله روسیه به اوکراین در فوریه 2022، بازارهای جهانی گاز طبیعی مایع (LNG) را متحول کرد. از آنجایی که روسیه محموله های گاز خط لوله به اتحادیه اروپا را کاهش داد، خریداران اتحادیه اروپا حجم بی سابقه ال ان جی را برای جایگزینی منابع از دست رفته روسیه خریداری کردند. تقاضای فزاینده اروپا قیمتهای جهانی ال ان جی را به سطوح بیسابقه رساند و حجم موجود برای اقتصادهای در حال توسعه را کاهش داد. اگرچه ممکن است بازارهای ال ان جی برای چندین سال فشرده باقی بمانند، بازار جهانی ال ان جی شاهد موج بزرگی از پروژه های جدید در سال 2025-2027 خواهد بود که پتانسیل افزایش عرضه مازاد و بازگشت به قیمت های پایین جهانی را ایجاد می کند. در ادامه، چشم انداز کوتاه مدت تقاضای ال ان جی در مقیاس جهانی بررسی خواهد شد. سپس هر منطقه به تفکیک کشورهای آن مورد ارزیابی قرار خواهد گرفت.

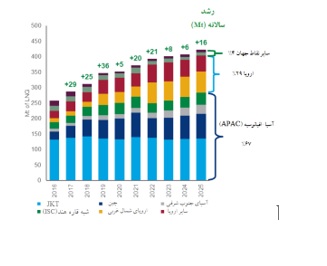

1- تقاضای ال ان جی جهانی:

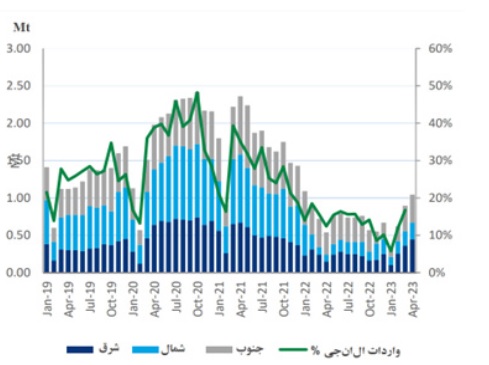

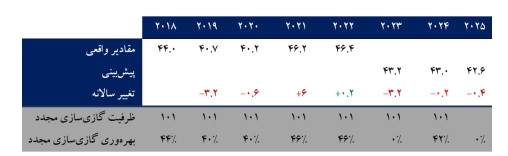

واردات ال ان جی در راستای کاهش نیازهای فصلی کند شده است. با این حال، با ادامه روند کاهشی قیمتها، برخی از واکنشهای تقاضا، عمدتاً در جنوب آسیا، شروع به ظهور کرده است.

نمودار 1) تقاضای ال ان جی سالانه

Source: Wood Mackenzi

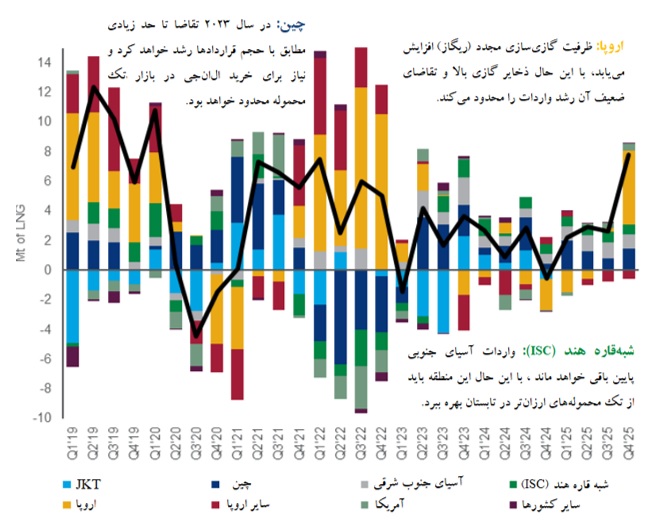

نمودار 2) تقاضای فصلی نسبت به فصل مشابه در سال قبل

source: Wood Mackenzie

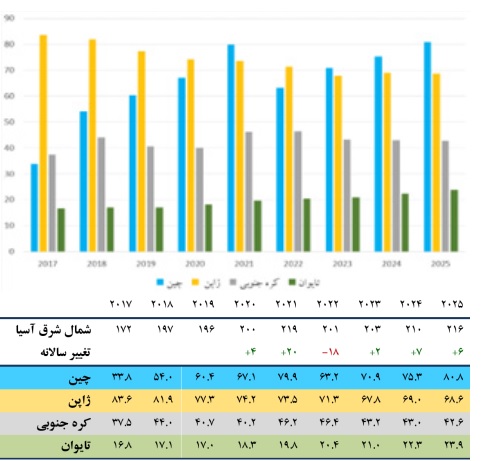

انتظار می رود رشد تقاضای ال ان جی چین، بیشترین مقدار را در منطقه آسیا- اقیانوسیه به خود اختصاص دهد. باکاهش قیمت ها، خرید در جنوب آسیا افزایش یافته است. با این حال، به دلیل ذخایر ال ان جی بالا، تقاضای کم انرژی و عملکرد قوی هسته ای، تقاضا در ژاپن و کره تحت فشار باقی می ماند.

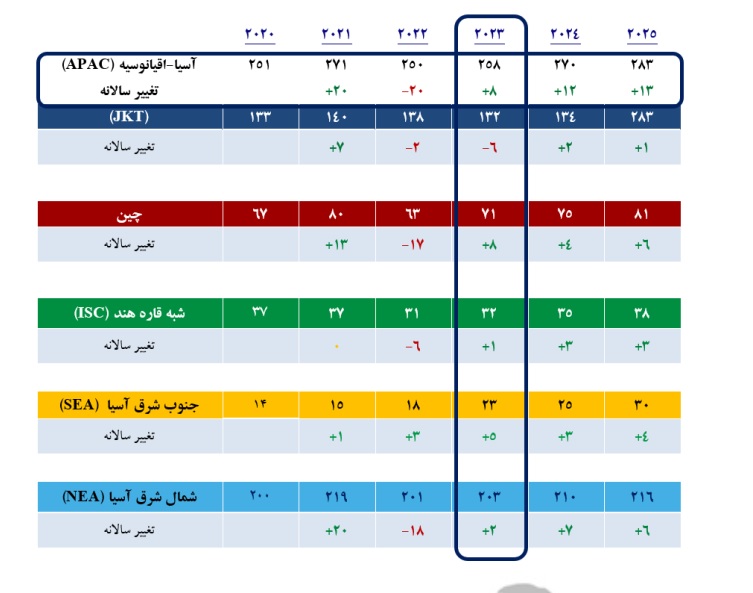

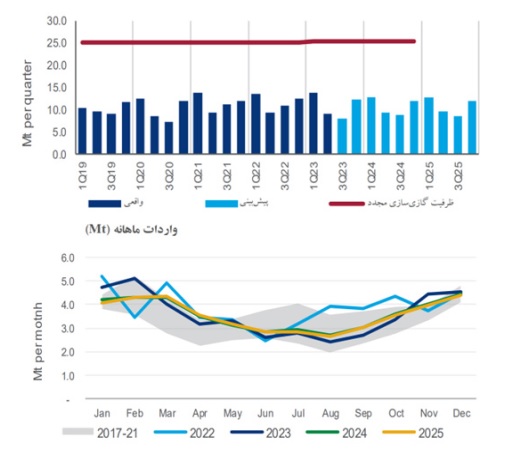

جدول 1) کشورهای وارد کننده ال ان جی در آسیا-اقیانوسیه (Mt)

Source: Wood Mackenzie

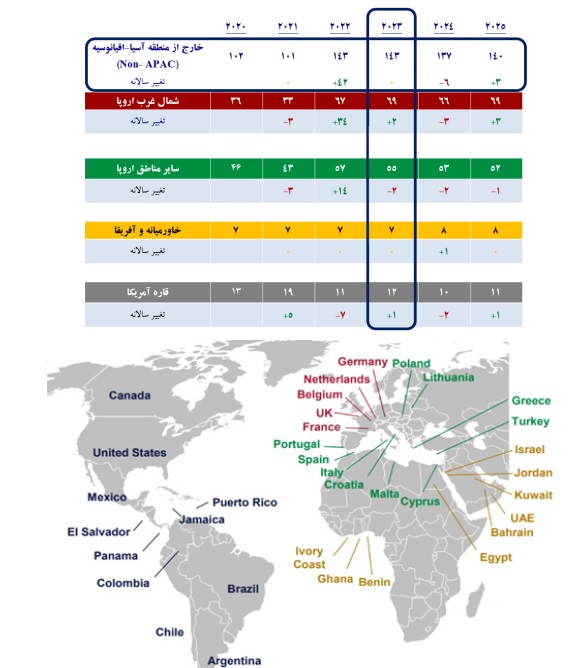

با ادامه کاهش در تقاضای ال ان جی اروپا، رشد واردات کشورهای خارج از منطقه آسیا-اقیانوسیه متوقف می شود. سطوح بالای ذخیره سازی گاز در اروپا، تقاضا برای ذخیره سازی مجدد را محدود خواهد کرد. علیرغم تقاضای کم، در سال جاری تقاضای گاز از اقیانوس اطلس حمایت محدودی را نشان خواهد داد.

جدول 2) کشورهای وارد کننده ال ان جی در خارج از منطقه آسیا - اقیانوسیه(Mt)

Source: Wood Mackenzie

2- بررسی تقاضایال ان جی به صورت منطقه ای:

آسیای شمال شرقی

پیشبینی میشود که واردات چین مطابق با رشد حجم قراردادها افزایش یابد، اما احتمالاً در نیمه دوم سال 2023 برخی نرخ های بهره تک محموله افزایش یابد. براساس پیش بینی ها، واردات کره و ژاپن نیز کاهش می یابد که بیشتر به دلیل بالا بودن ذخایر غیرمعمول ال ان جی است.

Source: Wood Mackenzie

چین:

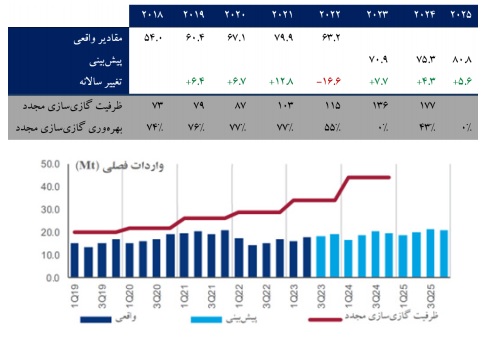

واردات ال ان جی چین در سال 2023 مجدداً افزایش می یابد، اما این افزایش تا حد زیادی با رشد حجم قراردادهای مدت دار تطابق دارد.. با توجه به شواهد موجود، پاسخ تقاضا به کاهش قیمت ال ان جی قابل مشاهده نیست.

جدول 3 : واردات خالص ال ان جی چین (Mt)

Source: Wood Mackenzie

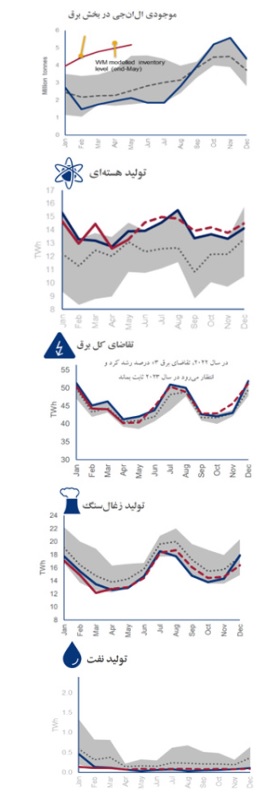

- انتظار میرود تقاضای گاز در سال 2023 افزایش یابد که عمدتاً ناشی از بهبود در فعالیت های اقتصادی است:

تقاضای گاز در سال 2023 به رشد سالانه 9 درصد و در سال 2024 به 2/7 درصد خواهد رسید که ناشی از تقاضای صنعتی است. سیاست های حوزه انرژی همچنان از زغال سنگ حمایت می کند و سیاست های تشویقی تغییر زغال سنگ به گاز صورت نمی گیرد. بنابراین، رشد تقاضای گاز به بهبود در فعالیت های اقتصادی و قیمت گاز بستگی دارد.

انتظار می رود در سال 2023 تولید ناخالص داخلی 5/5 درصد و در سال 2024 ، 1/5 درصد رشد کند که ناشی از مصرف داخلی پس از بازگشایی و بهبود در بخش دارایی از نیمه دوم سال 2023 است.

- واردات ال ان جی در سال 2023 افزایش می یابد، اما به دلیل در دسترس بودن گاز لوله کشی، فضای بازار محدود خواهد بود:

تولید داخلی همچنان سنگ بنای تامین امنیت انرژی و رقابت در هزینه است. انتظار می رود که تولید 3/6 درصد و 1/6 درصد در سال 2023 و2024 رشد کند.

رشد واردات خط لوله عمدتاً به دلیل افزایش گاز خط لوله روسیه از پروژه قدرت سیبری 1خواهد بود. افزایش از آسیای مرکزی محدود خواهد شد، زیرا بازارهای صادرکننده مصرف داخلی خود را در اولویت قرار می دهند.

علیرغم چشم انداز نسبتا قوی احیای تقاضای گاز، به دلیل در دسترس بودن تولید داخلی رقابتی و گاز خط لوله روسیه، پیش بینی می شود واردات ال ان جی در سال 2023 تنها حدود 8 متریک تن رشد کند.

- تقاضای محدود در بازار تک محموله ال ان جی در سال 2023:

اگرچه چین شروع به کاهش محدودیت های کووید19 کرده است، احتمالاً تأثیرات آن بر افزایش تولید و تولیدات انرژی بر در چند ماه اول سال 2023 تدریجی و کم خواهد بود.

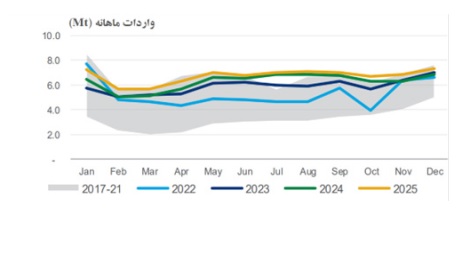

واردات ال ان جی در سه ماهه اول 2023 مشابه واردات در سه ماهه اول 2022 است، اگرچه رشد سال به سال در ماه مارس در مقایسه با دو ماه اول بهبود یافته است.

زمستان 2023-2022 هیچ اختلال عمده ای در عرضه گاز رخ نداد. سطح موجودی گاز در تاسیسات زیرزمینی پس از زمستان بالاتر از حد معمول است که نیاز به تزریق ذخیرهسازی در تابستان 2023 را کاهش می دهد.

حجم قرارداد ال ان جی چین در سال 2023 به طور قابل توجهی افزایش خواهد یافت و به حدود 70 میلیون متریک تن در سال خواهد رسید. در سطح سالانه، تقاضای ضمنی برای ال ان جی در بازار تک محموله محدود خواهد بود.

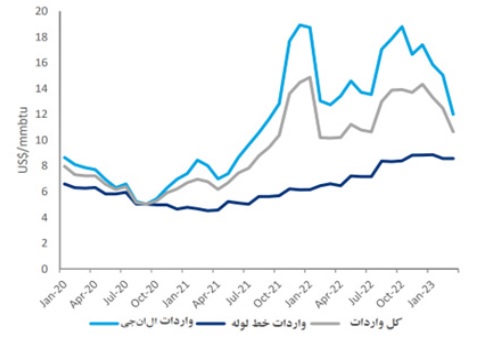

نمودار 3) قیمت واردات از طریق خط لوله و ال ان جی

نمودار 4) حجم های تخلیه شده در پایانه های وارداتی در برابر حجم وارداتی (Mt)

Source: Global Trade Tracker, China Customs, Longzhong, Wood Mackenzie

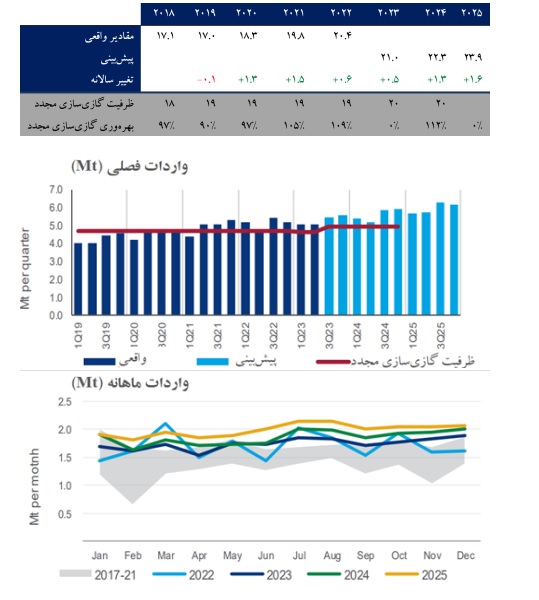

ژاپن :

انرژی هسته ای قوی و نیاز کمتر به برق، تقاضای گاز را کاهش می دهد. همچنین، ذخایر بالای ال ان جی دامنه خرید اضافی را محدود می کند.

جدول 2) واردات خالص ال ان جی ژاپن(Mt)

Source: Wood Mackenzie, METI

تقاضای ال ان جی در سه ماهه دوم 2023 کم بوده است که عمدتاً ناشی از دمای ملایم در زمستان بود. با وجود بالا بودن تولید انرژی هسته ای، کل تقاضای برق ضعیف بود، که این امر تقاضا برای تولید زغال سنگ و گاز را کاهش داد. همچنین تقاضای گاز شهری نسبت به سال گذشته کاهش یافته است که ناشی از هوای گرم و ضعف در تولید صنعتی بوده است. با این-حال، تقاضای برق ممکن است در اواخر ژوئن، زمانی که انتظار می رود دما به میزان قابل توجهی افزایش یابد و فصل بارانی به پایان برسد، افزایش یابد.

در نتیجه، موجودی ذخایر ال ان جی تا ماه ژوئن به طور قابل توجهی بالاتر از سطح تاریخی برای تاسیسات برق و غیر برق خواهد بود. سطح کل موجودی در 14 می 2023، 12درصد بالاتر از میانگین پنج ساله بوده است. گفته می شود که برخی از خریداران ژاپنی محموله ها را در بازار نقدی، مجدد فروختهاند.

انتظار می رود تقاضا در سال 2023 به حدود 8/67 میلیون متریک تن در سال (mm) کاهش یابد که این امر، به دلیل کاهش تقاضا در سه ماهه دوم است و دمای تابستان، تولید زغال سنگ و پیشرفت در راه اندازی مجدد انرژی هسته ای است می تواند بر روی پیش بینی ها اثر بگذارد:

- موج گرمای شدید تابستان تقاضای ال ان جی را افزایش خواهد داد؛

- انتظار می رود که تولید زغال سنگ نسبت به سال گذشته کاهش یابد، زیرا واحدهای زغال سنگ قدیمی با نرخ بهره برداری کمتری کار می کنند که در نتیجه تقاضای ال ان جی را تحت تأثیر قرار خواهند داد؛

- علیرغم فشارهای اخیر برای تسریع راهاندازی مجدد هستهای و موضع حمایتی دولت در این زمینه، هنوز خطر تعویق آن وجود دارد که بر روی پیشبینی فعلی تقاضای ال ان جی اثر مثبت خواهد داشت.

تولید افزایشی انرژی هستهای و تقاضای کمتر انرژی در سال 2023 باید منجر به تقاضای کمتر برای ال ان جی در مقایسه با سطوح تاریخی شود. همچنین انتظار می رود تولید زغال سنگ سال به سال کاهش یابد.

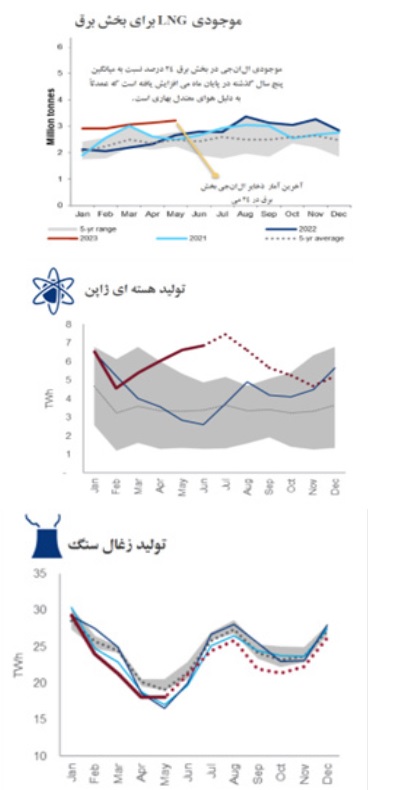

نمودار 5: ذخایر ال ان جی و بخش برق ژاپن

Source: Wood Mackenzie, METI, OCCTO

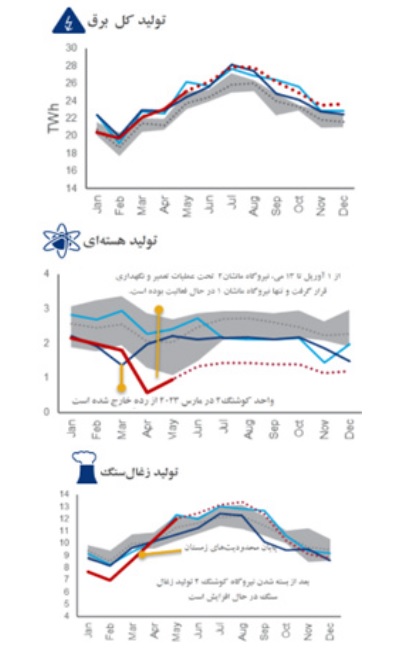

کره جنوبی:

واردات قوی ال ان جی در بحبوحه تقاضای ضعیف آن، موجودی انبار را در پایان آوریل به سطوح بی سابقه ای رساند.

جدول3) واردات خالص ال ان جی کره جنوبی (Mt)

Source: Wood Mackenzie, KESIS

علیرغم قیمت های بالا در بازار تک محموله، واردات کره جنوبی در سال 2022 به 4/46 متریک تن رسید که کمی بیشتر از سال 2021 بود.

تقاضای گاز در چهار ماهه اول نسبت به مدت مشابه سال قبل 10 درصد کاهش داشته است. تقاضای کل برق نیز کاهش یافت که عمدتاً ناشی از گرمای هوا بوده است. در نهایت به همراه تولید بالای انرژی هسته ای، به ویژه در ماه مارس، تولید گاز 6 درصد کاهش پیدا کرده است. تقاضای گاز شهری در چهار ماه اول به دلیل دمای ملایم و تولید پایین در بخش صنعتی، 12 درصد کاهش یافت. علیرغم کاهش در تقاضای گاز، واردات ال ان جی نسبت به سال قبل 2 درصد افزایش یافته که سطح موجودی ذخایر را از بالاترین حد تاریخی خود فراتر برده است. با توجه به موجودی بالای ذخایر، تقاضای کوتاه مدت در بازار تک محموله پیش از تابستان ضعیف خواهد ماند.

علاوه بر امواج گرمای تابستانی که میتواند تقاضای ال ان جی را افزایش دهد، عملکرد انرژی هستهای و زغالسنگ اثرات منفی بر روی تقاضای ال ان جی خواهد داشت و می تواند پیش بینی ها را تغییر دهد. واحد هسته ای شین هانول 1 در 7 دسامبر 2022 شروع به کار کرد و به سرعت به ظرفیت کامل رسید. انتظار می رود که واحد شین هانول 2 در سال 2024 شروع به کار کند. علی رغم سیاست های قدیمی کاهش فصلی زغال سنگ، راه اندازی نیروگاه های جدید زغال سنگ، تقاضای ال ان جی را طی سالهای 2023/2024 تحت تاثیر قرار می دهد. پیش بینی می شود این رخدادها واردات ال ان جی را به 2/43 متریک تن در سال 2023 و 41 متریک تن در سال 2024 کاهش دهد.

با توجه به استفاده روزافزون از انرژی های تجدید پذیر و انرژی هسته ای قوی، تقاضای ال¬ان¬جی باید در مقایسه با رکوردهای بالا در سال های 2021-2022 ،کاهش یابد.

نمودار 6: ذخایر ال ان جی و بخش برق کره جنوبی

Source: Wood Mackenzie, KESIS, EPSIS

منطقه تایوان

واردات تایوان در سال 2022 در سطوح بالای خود باقی ماند که این افزایش به دلیل حمایت از سیاست بخش برق در اوایل دهه 2020 ، ادامه خواهد داشت.

جدول 4) واردات خالص ال ان جی تایوان (Mt)

Source: Wood Mackenzie

واردات الانجی تایوان در سال 2022 به 20 متریک تن رسید که نسبت به سال 2021 یک درصد رشد داشته است. واردات ال ان جی در سه ماهه اول 2023 نسبت به سال گذشته 3 درصد افزایش یافت، در حالی که تقاضا ثابت بود. تقاضای برق در سه ماهه اول مشابه سال گذشته بود و تقاضای گاز شهری به دلیل کاهش در تولید صنعتی اندکی کاهش یافت.

سیاست بخش برق به حمایت از رشد واردات ال ان جی در کوتاه مدت ادامه می دهد. تایوان قصد دارد تا سال 2025 تمام واحدهای هسته ای خود را حذف کند و وابستگی به زغال سنگ را کاهش دهد. تا زمانی که ظرفیت انرژی تجدیدپذیر به مقیاس کافی برسد، افزایش واردات ال ان جی در اوایل دهه 2020 ادامه می یابد.

یکی دیگر از سیاست های کلیدی تایوان مشابه با کره جنوبی، محدود کردن زغال سنگ زمستانی است. تایوان در سال 2019 این سیاست را اعلام کرد که افزایش بیشتر برای تقاضای ال ان جی را به دنبال داشت. با این حال، قیمتهای بالای ال ان جی و نگرانیهای مربوط به تامین برق میتواند نا اطمینانی هایی را برای کاهش زغالسنگ ایجاد و افزایش تقاضای ال ان جی را محدود کند.

انتظار میرود واردات ال ان جی در سال 2023 به 21 و در سالهای 2024 و 2025 به 3/22 و 9/23 متریک تن افزایش یابد، زیرا با توجه به اهداف سیاستی و برنامههای توسعه ظرفیت برق، کاهش تدریجی انرژی هستهای و کاهش زغال سنگ در بخش برق جدی تر دنبال می شود. .

حذف تدریجی انرژی هسته ای و پیروی از سیاست سبد انرژی گاز، زغال سنگ و تجدیدپذیر به ترتیب با سهم 50، 20 و 30 درصد تا سال 2025، علی رغم هزینه بالای واردات ال ان جی در سه ماهه اول 2023، تبدیل گاز به برق شتاب می گیرد.

نمودار 7: بخش برق منطقه تایوان

Source: Wood Mackenzie

منابع :

short-term LNG Demand tracker - Wood Mackenzie-Q2-2023

آدرس: تهران، خیابان ولیعصر، روبروی پارک

ملت، کوچه شهید سلطالی، شماره ۶۵

تلفن: ۶۰-۲۲۰۲۹۳۵۱

info@gashouse.ir :پست الکترونیک

خانه مطالعات راهبردی گاز به منظور استفاده بهینه از ظرفیتها و توانمندیهای موسسه مطالعات بینالمللی انرژی برای پاسخ گویی به نیازهای مطالعالی، پژوهشی و تحقیقاتی شرکت ملی گاز ایران در حوزه مطالعات راهبردی در اسفند ماه سال ۱۴۰۰ تأسیس و افتتاح شد.