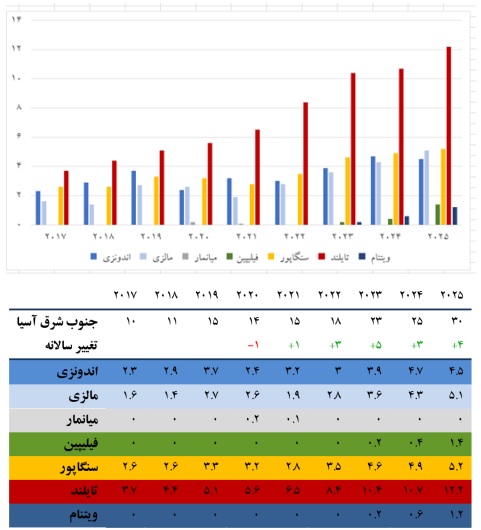

آسیای جنوب شرقی (SEA)

انتظار می رود ویتنام و فیلیپین امسال اولین محموله های خود را وارد کنند. تایلند واردات خود را افزایش خواهد داد، زیرا تولید گاز داخلی همچنان پایین است. مالزی، اندونزی و سنگاپور به صورت محدود تحت تاثیر قیمتهای تک محموله هستند و به رشد مصرف ال ان جی ادامه خواهند داد.

نمودار6) محموله های ال ان جی آسیای جنوب شرقی (Mmtpa)

Source: Wood Mackenzie

اندونزی:

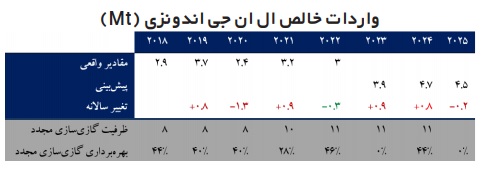

با افزایش قیمت زغال سنگ و سقف قیمتی گاز در 6 دلار در هر میلیون بی تی یو($/mmbtu) ، تقاضای ال ان جی اندونزی در سال 2022 نزدیک به سطح سال 2021 باقی ماند.

تقاضای ال ان جی در سال 2021 ،پس از کاهش شدید در سال 2020 به شدت افزایش یافت. در سال 2022 رشد تقاضای گاز با سرعت کمتر ادامه پیدا کرد. سقف قیمتی $/mmbtu 6 برای صنایع کلیدی و بخش برق می¬تواند از تقاضای ال ان جی حمایت کند، اما کاهش تقاضا برای صادرات صنعتی و تولید بیشتر زغال سنگ مانعی برای افزایش تقاضا است. با این حال، کاهش عرضه داخلی گاز خط لوله از تقاضای ال ان جی حمایت کرده است. پیش بینی تولید برای یکی از میادین اندونزی که پیش از این به عنوان بزرگترین اکتشاف اندونزی در دو دهه اخیر اعلام شده بود، کاهش یافته است. واحد شناور ال ان جی (FSRU) برای جاوا-1، اولین پروژه تبدیل ال ان جی به برق کشور با اندازه¬های متعارف همچنان با تاخیر مواجه است. این نیروگاه که از نظر عملیاتی آماده است، در انتظار شروع عملیات تجاری نیروگاه مربوطه است. نیروگاه با هدف بهره برداری کامل تا نیمه اول سال 2023، راه اندازی یکی از واحدهای خود را در فوریه 2022 آغاز کرد. با این حال، این خطر وجود دارد که این امر به تعویق بیفتد، زیرا تاسیسات برق با ظرفیت مازاد مواجه است.

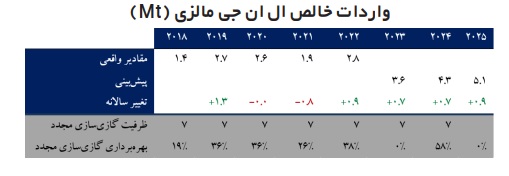

مالزی:

در سال 2022 تقاضای اال ان جی به سطح 2020 بازگشت که انتظار می رود به رشد خود ادامه دهد.

پس از کاهش تقاضای ال ان جی در سال 2021 به دلیل قرنطینه های مرتبط با بیماری همه گیر کووید، در سال 2022 با از سرگیری فعالیت های اقتصادی و باز شدن مرزها شاهد بهبود در تقاضا بودیم. طبق گزارش ها، پروژه توسعه یکپارچه پالایشگاه و پتروشیمی پتروناس، RAPID ، پس از دو سال تعطیلی به دلیل آتش سوزی در سال 2020 و زیان های مداوم به دلیل کاهش در تقاضا در سال 2021، دوباره شروع شده است. با این حال، انتظار می رود که به آرامی به سمت نرخ تولید عادی بازگردد. علاوه بر این، زیرساخت خط لوله برای اتصال به یک نیروگاه برق جدید در حال گسترش است تا بتواند تقاضای رو به رشد در جنوب شبه جزیره مالزی را تامین کند. با این حال، محرک قویتر برای رشد ال ان جی ، کاهش تولید گاز داخلی در شبه جزیره مالزی است. همچنین، اکتشافات گاز این کشور در منطقه صباح و ساراواک دور از مرکز تقاضای شبه جزیره مالزی قرار دارد که در نتیجه برآورد میشود تقاضای ال ان جی از سال 2024 به بعد برای تامین گاز خطوط لوله افزایش یابد. از ژانویه 2022، بازار گاز مالزی وارد آزادسازی کامل شده است و تامین کنندگان شخص ثالث اکنون قادر به فروش مستقیم گاز به بخش صنعتی با قیمت توافقی هستند. قیمتهای گاز داخلی بر اساس MRP - قیمت مرجع مالزی (Malaysia Reference Price) - شاخصسازی میشوند. وضعیت مالزی به عنوان یک صادرکننده خالص و ساختار قیمت¬گذاری شاخص MRP، که عمدتاً بر اساس قراردادهای بلندمدت شاخص نفت است، به این معنی است که بازار داخلی از پویایی بازار جهانی ال ان جی محافظت می شود.

سنگاپور:

ثبات تقاضای گاز و کاهش عرضه خط لوله از اندونزی و مالزی منجر به رشد متوسط در تقاضای ال ان جی سنگاپور تا سال 2024 می شود.

.jpg)

تقاضای ال ان جی در کوتاه مدت ثابت می ماند و رشد آن با کاهش در دسترس بودن گاز خط لوله پشتیبانی می شود. قرار بر این بود که صادرات گاز اندونزی از سوماترای اندونزی به سنگاپور در سال 2023 به پایان برسد، اما اخیراً اعلام شده است که قراردادهای صادراتی برای پنج سال دیگر، البته با حجم کمتر، تمدید خواهد شد. این بدان معناست که کاهش عرضه خط لوله و در نتیجه افزایش واردات ال ان جی به تدریج تا سال 2028 اتفاق خواهد افتاد. با توجه به فشردگی در بازار ال ان جی، دولت سنگاپور در سال 2022 چند محموله در بازار تک محموله ال ان جی خریداری کرد تا بتواند امنیت عرضه را در میان بازارهای فشرده جهانی و هرگونه اختلال احتمالی در خط لوله تامین کند. طبق گزارش ها، دو مخزن از چهار مخزن موجود در ترمینال سنگاپور برای ذخایر استراتژیک استفاده می¬شود.

در بلندمدت، تقاضای گاز و ال ان جی به دلیل تلاشهای کربنزدایی سنگاپور با چالشهایی مواجه است. مالیات کربن تا سال 2024 از $/tCO2e5 به$/tCO2e 25 افزایش می یابد که از منتشرکنندگان اصلی با بیش از ktCO2e 25در سال اخذ می¬شود. اکثر بازیگران بخش برق که در این دسته قرار می گیرند احتمالاً این بار مالیاتی را به کاربران نهایی پایین دستی منتقل می کنند.

به دلیل محدودیت در دسترسی به زمین، واردات برق تجدیدپذیر به طور فزاینده به عنوان جایگزینی برای تنوع بخشیدن به سوخت گاز خانگی مورد بررسی قرار خواهد گرفت. دولت تا سال 2035 در نظر دارد 4 گیگاوات (معادل حدود 30 درصد برق) وارد کند. واردات نیروگاه-های آبی از لائوس در سال 2022 آغاز شد و انتظار می رود در سال 2023 واردات برق از نیروگاه¬های گازی از مالزی آغاز شود. همچنین دولت در سال 2022 از یک استراتژی هیدروژنی به منظور تامین سوخت نیمی از تقاضای برق سنگاپور تا سال 2050 رونمایی کرد.

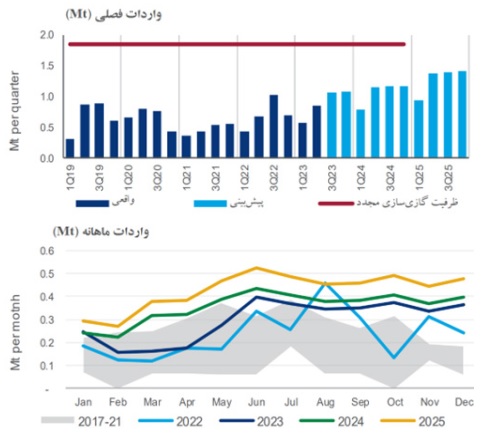

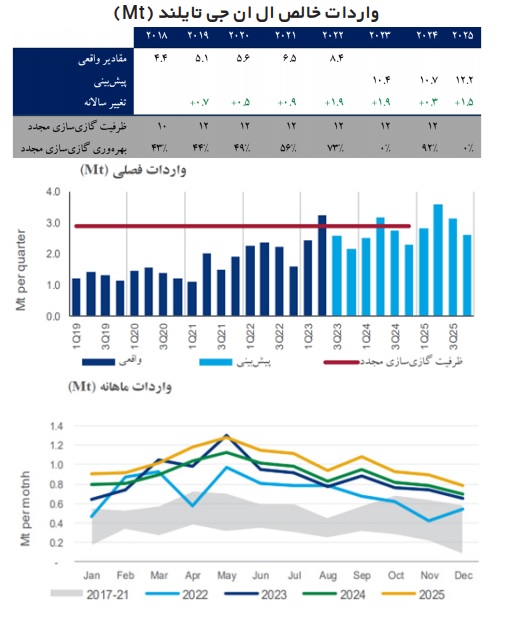

تایلند:

علیرغم قیمتهای بیسابقه ال ان جی، چشمانداز ناامیدکننده تولید گاز در کوتاهمدت، حجم واردات ال ان جی تایلند را تقویت می کند.

میدان اصلی تایلند، اروان (Erawan)، از سال 2020 تاکنون تقریباً 70 درصد کاهش تولید داشته است. این کاهش باعث رشد 16 درصدی تقاضای ال ان جی در سال 2021 علی رغم کاهش رشد فعالیت های اقتصادی در طول قرنطینه ناشی از بیماری همه گیر و افزایش 32 درصد رشد تقاضای ال ان جی در سال 2022 علی رغم قیمت های بی سابقه آن شده است.

انتظار نمی رود تولید داخلی گاز تایلند در کوتاه مدت بهبود یابد. شرکت اکتشاف و تولید پیتیتی، (PTT) ، اپراتور جدید این میدان گازی، در نظر دارد تولید خود را در سال 2024 افزایش دهد، با این حال ریسک کاهش تولید همچنان وجود دارد. سیاست گذاران، تولید از میادین اطراف مانند آرتیت، MTJDA و بونگکوت را بالا بردند؛ با این حال، این افزایش در تولیدات برای جبران کاهش تولید اروان کافی نیست.

به دلیل وابستگی بالای بازار برق تایلند به گاز، قیمت برق افزایش یافته است، زیرا شرکت های تولیدکننده هزینه های گاز ورودی بالاتر را به زنجیره های ارزش پایین دستی منتقل می کنند. ادامه تحریم ها و بی ثباتی سیاسی در میانمار می تواند خطرات بیشتری را برای ادامه صادرات خط لوله به تایلند ایجاد کند. اگر این اتفاق بیفتد، تایلند دوباره باید به بازار ال ان جی نگاه کند.

پیتیتی دو توافق خرید و فروش بلندمدت ال ان جی با عمان و چنیر انرژی امضا کرده است.

معامله با چنیر اولین قرارداد تامین ال ان جی تایلند با یک عرضه کننده آمریکایی است. با این حال، هر دوی این قراردادها در سال 2026 تحویل خواهند شد و تا آن زمان تایلند در معرض بازار تک محموله قرار می گیرد.

بازار های ال ان جی در حال ظهور:

میانمار:

به دلیل تعطیلی احتمالی پایانه ال ان جی درپی ادامه ناآرامی ها و رکود اقتصادی، قابلیت دستیابی میانمار به بلندپروازی های ال ان جی کاهش یافته است. آخرین محموله به جولای 2021 باز می-گردد که با توجه به حجم آن، فقط برای خنک نگه داشتن ماشین آلات بوده و ترمینال از آن زمان بسته شده است. سرمایه گذاری مشترک بین دو شرکت CNTIC و Vpower بر روی سه پروژه ال ان جی - به - برق در سال 2019 امضا شده است. هر چند شرکت های چینی در مقایسه با شرکت های غربی به مسائل ژئوپلیتیکی کمتر توجه می کند، چالشها در بخش عملیاتی همچنان باقی خواهد ماند. تعداد زیادی از نیروی کار به مخالفان پیوسته اند که بر فرآیندهای بندری، بانکی و مجوزها تأثیر گذاشتند. تامین کنندگان ال ان جی به دلیل قرار گرفتن در معرض تغییرات نرخ ارز و ناتوانی دولت نظامی در پرداخت ها با نگرانی های مالی مواجه هستند. در سال 2021، Vpower اعلام کرد که قرارداد دو نیروگاه دیگر خود را در میانمار تمدید نخواهد کرد. قیمتهای بالای ال ان جی به همراه بیثباتی سیاسی باعث تیره شدن چشم انداز ال ان جی میانمار شده است.

ویتنام

به دنبال کاهش تولید گاز در داخل، ویتنام اولین محموله ال ان جی خود را توسط شرکت دولتی PetroVietnam Gas (PV) برای اولین ترمینال Thi Via با ظرفیت فعلی 1 متریک تن در سال (mt/y) خریداری کرده است، که قرار بود در ژوئن تا جولای سال جاری آن را دریافت کند. این ظرفیت ممکن است در مرحله دوم به 6 متریک تن در سال افزایش یابد. انتظار میرود که ترمینال Thi Vai LNG اولین پایانه تجاری ویتنام باشد که در اوایل سال 2023 شروع به کار کند. این ترمینال در درجه اول نیروگاههای Nhon Trach 3&4 و پارک صنعتی Phu My در نزدیکی آن را تامین میکند. انتظار میرود فاز اولیه واردات ال ان جی در سال 2023 ابتدا بخش صنعت را تامین کند، قبل از اینکه در سال 2025/2024 با شروع آنلاین شدن نیروگاه ها به آرامی افزایش یابد. یکی دیگر از ترمینالهای موجود، Hai Linh، به دلیل نبود برداشت ثابت در پایین دست تاحدی بیکار می ماند.

انتظار می رود که واردات ویتنام در سال 2023 حدود Mt 2/0 باشد و به آرامی افزایش یابد. قیمتهای بالای تک محموله، احتمالاً تقاضای ال ان جی ویتنام را تا حجم قراردادی سالانه ۱ میلیون متریک تن (mmtpa) محدود میکند.

فیلیپین

به دلیل قیمت های بالا، راه اندازی پایانه ها تا سال 2023 به تعویق افتاده است، اما هنوز هیچ قرارداد تامینی امضا نشده است.

فیلیپین اولین محموله ال ان جی خود را در آوریل امسال دریافت کرده است که انتظار می رود توسط یک نیروگاه برق مصرف شود. شرکت AG&P واردات سال گذشته را به دلیل قیمت های بالا به تاخیر انداخت. یکی دیگر از پایانه های مهم ال ان جی FirsgGen هنوز اولین محموله خود را دریافت نکرده است. دومین پایانه آماده در انتظار دریافت واحد ذخیره سازی و گازی سازی شناور (FSRU) است که انتظار می رود در سه ماهه سوم سال تحویل داده شود. چهار پایانه ال ان جی پیشنهادی دیگر در باتانگا به دلیل قیمت های بالا با تاخیر مواجه شده اند. در حال حاضر تمام تولید گاز موجود در فیلیپین از میدان گازی Malampayaتامین می-شود. این تنها میدان گازی فعال فیلیپین است و انتظار می رود تا سال 2028 به طور کامل تخلیه شود.

منابع :

short-term LNG Demand tracker - Wood Mackenzie-Q2-2023

آدرس: تهران، خیابان ولیعصر، روبروی پارک

ملت، کوچه شهید سلطالی، شماره ۶۵

تلفن: ۶۰-۲۲۰۲۹۳۵۱

info@gashouse.ir :پست الکترونیک

خانه مطالعات راهبردی گاز به منظور استفاده بهینه از ظرفیتها و توانمندیهای موسسه مطالعات بینالمللی انرژی برای پاسخ گویی به نیازهای مطالعالی، پژوهشی و تحقیقاتی شرکت ملی گاز ایران در حوزه مطالعات راهبردی در اسفند ماه سال ۱۴۰۰ تأسیس و افتتاح شد.