کویت با 63.5 تریلیون فوت مکعب ذخایر گاز، رتبه 20 را در میان کشورهای جهان به خود اختصاص داده است. با این حال، این کشور علیرغم داشتن ذخایر زیرزمینی، برای تأمین نیازهای داخلی تقلا میکند و همچنان وابسته به واردات است.

کویت با 63.5 تریلیون فوت مکعب ذخایر گاز، رتبه 20 را در میان کشورهای جهان به خود اختصاص داده است. با این حال، این کشور علیرغم داشتن ذخایر زیرزمینی، برای تأمین نیازهای داخلی تقلا میکند و همچنان وابسته به واردات است. شرکت دولتی نفت کویت در نظر دارد تولید گاز طبیعی خود را برای دستیابی به تعادل بین عرضه و تقاضا افزایش دهد؛ اما با افزایش تقاضای داخلی، این کشور به دلیل ناتوانی در کسب درآمد از ذخایر گازی خود و با توجه به عوامل متعددی مانند زیرساختهای قدیمی نیازمند ارتقا، محدودیتهای سرمایهگذاری و پیچیدگیهای مرتبط با فعالیتهای اکتشاف و تولید از جمله نیاز به تکنیکهای پیشرفته حفاری، با مشکل مواجه است. این عوامل، همراه با عدم بهرهبرداری از گاز ، یا از طریق تزریق مجدد برای حفظ فشار مخزن یا مشعل سوزی، اتکای صرف به ذخایر گاز داخلی را برای کویت دشوار میکند. علیرغم پیشرفت در کاهش مشعل سوزی، وضعیت کلی نشاندهنده چالشهای مداومی است که کویت در بهینهسازی استفاده از منابع گاز با آن مواجه میشود.

توسعه اقتصادی کویت در دهه گذشته، به طور قابل توجهی منجر به افزایش فعالیتهای صنعتی و افزایش جمعیت شده است که نیاز به هیدروکربنهای گازی مورد استفاده در صنایعی مانند پتروشیمی، تولید برق و تولید را افزایش داده است. از سویی دیگر، افزایش جمعیت و مجتمعهای مسکونی مدرن منجر به رشد تقاضا در بخش مسکونی شده است که وابستگی کویت به واردات را افزایش میدهد. این کشور با حجم قابل توجه واردات گاز به بزرگترین واردکننده گاز طبیعی خاورمیانه تبدیل شده است. واردات گاز در حالی که به کاهش مشکلات عرضه و تضمین عرضه انرژی پایدار برای صنعت و خانوار کمک میکند، چالشهایی مانند مواجهه با نوسانات قیمت در آینده، روابط ژئوپلیتیکی و نیاز به بهبود زیرساختها مانند پایانههای وارداتی و خطوط لوله را به همراه دارد. هزینه واردات گاز نیز احتمالاً بویژه در دوران بیثباتی قیمت کالاها بر بودجه کشور تأثیر میگذارد و ممکن است امنیت انرژی بلندمدت کویت را نیز به خطر بیندازد.

در سال 2021، کویت اولین تأسیسات واردات گاز طبیعی مایع خود را افتتاح کرد که قادر به جابهجایی 22 میلیون تن در سال بود.

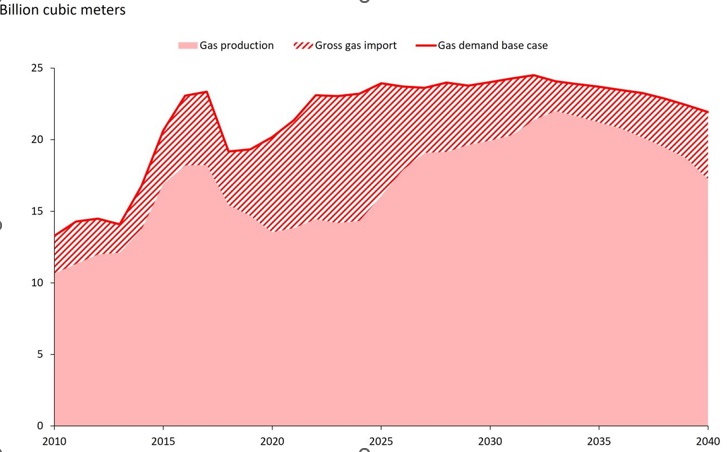

در این میان، کویت با کشورهای همسایه مانند قطر، توافقاتی را برای تأمین عرضه گاز اضافی منعقد کرده است. این کشور در سال 2021 حدود 7.7 میلیارد متر مکعب گاز طبیعی وارد کرد که این مقدار نسبت به سال 2020 حدود 23 درصد افزایش یافته است. به گزارش ریستاد انرژی، بر اساس برآوردهای اولیه واردات گاز این کشور در سال 2022 حدود 9 میلیارد متر مکعب بوده که نشاندهنده افزایش 42 درصدی نسبت به سال 2020 است و این مؤسسه تخمین میزند که واردات گاز کویت تا سال 2024 به افزایش خود ادامه خواهد داد. این پیشبینی متأثر از هدف این کشور برای کاهش تولید نفت خام به منظور تحقق اهداف تولید اوپک پلاس است که بر تولید گاز همراه که جزء اصلی تولید گاز کویت را تشکیل میدهد، تأثیر میگذارد.

شکل 1: چشم انداز تقاضای عرضه گاز کویت

source 1: Rystad Energy research and analysis; Rystad Energy UCube; Rystad Energy GasMarketCube

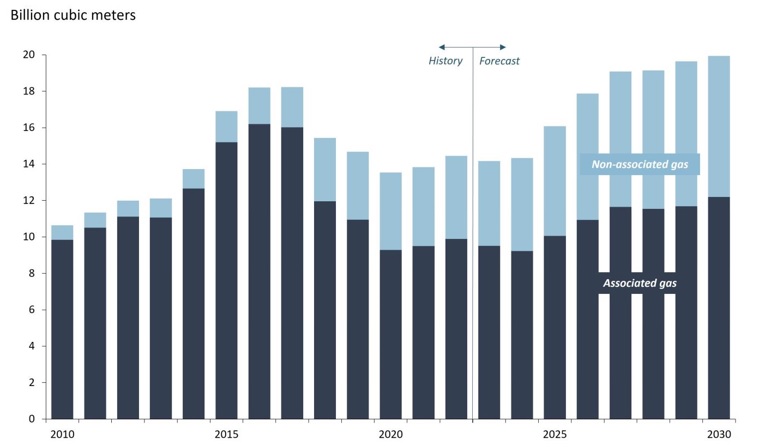

کویت پس از افزایش تولید ناخالص در سال 2019 به 18.2 میلیارد مترمکعب، شاهد کاهش تولید به حدود 17.4 میلیارد مترمکعب در سال 2021 بود که این مقدار در سال گذشته نیز نسبتاً ثابت باقی ماند. تولید گاز کممایه نیز در چند سال گذشته تا حد زیادی ثابت مانده است.

شکل 2: چشم انداز تولید گاز کویت بر اساس نوع همراه و غیرهمراه

source 2: Rystad Energy research and analysis; Rystad Energy UCube

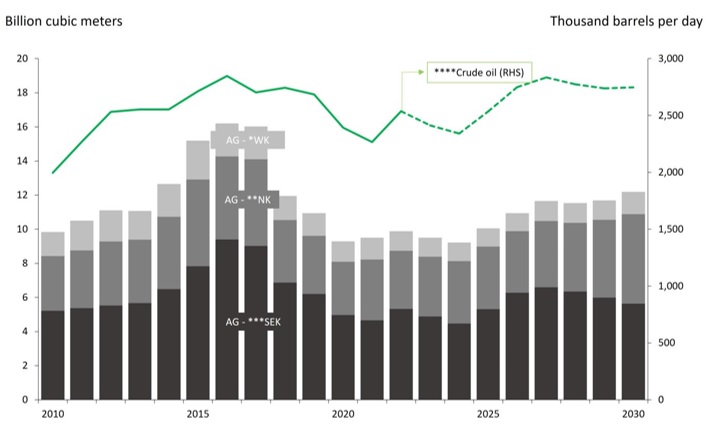

میدان نفتی بورگان بزرگ در کویت که از سه میدان فرعی بورگان، ماگوا و احمدی تشکیل شده ، در منطقه ای بیابانی در جنوب این کشور واقع شده است. بورگان که در سال 1938 کشف شد، بهعنوان دومین میدان نفتی بزرگ جهان با حدود 70 میلیارد بشکه ذخایر شناخته میشود.

در حال حاضر جنوب شرقی کویت که میدان بورگان در آن قرار دارد، بیشتر گاز همراه این کشور را تولید میکند که تقریباً 51 درصد از تولید سالانه گاز را به خود اختصاص میدهد. انتظار میرود این سهم در سال آینده به 47 درصد کاهش یابد و سپس تا پایان دهه به دلیل بهبود شرایط منطقه از کاهش اوپک پلاس، به 56 درصد افزایش یابد. تخمین زده میشود که در یک دهه آینده، میادین میناگیش و ام گودیر در غرب کویت مجموعاً یک میلیارد متر مکعب گاز تولید کند. با توجه به راهاندازی مراکز جمعآوری جدید در شمال کویت، انتظار میرود سهم تولید گاز در منطقه شمال تا پایان دهه به 44 درصد (در مقایسه با 33 درصد در سال 2022) افزایش یابد.

شکل 3: چشم انداز تولید گاز همراه کویت (AG) در سطح منطقه ای

توضیح 1: *WK: غرب کویت. **NK: شمال کویت. ***SEK: جنوب شرقی کویت.

****: شامل کل تولید کویت به استثنای سهم کشور از منطقه بی طرف مشترک با عربستان سعودی است.

source 3: Rystad Energy research and analysis; Rystad Energy UCube

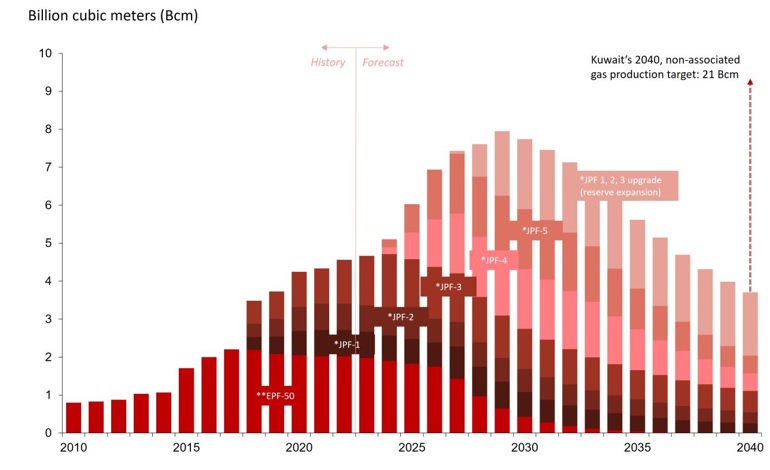

تخمین زده میشود که راهاندازی میادین گازی جدید ژوراسیک JPF-4 و JPF-5 ،کل تولید گاز در کویت را تا پایان دهه 45 درصد افزایش داده و به 20 میلیارد مترمکعب رساند. پیش از این شرکت نفت کویت ذخایر ژوراسیک را کلید کاهش وابستگی به واردات گاز معرفی کرد و برنامه خود را برای افزایش تولید از میادین گازی غیرهمراه ژوراسیک از 5.7 میلیارد متر مکعب در سال 2021 به 21 میلیارد متر مکعب تا سال 2040 تشریح کرد. با این حال، این کشور با تولید حدود 4.3 میلیارد متر مکعب گاز غیرهمراه در سال 2021 که 1.2 میلیارد مترمکعب یا 25 درصد کمتر از تولید پیشبینیشده است، با اهداف تولید خود فاصله دارد. علیرغم اینکه سهم گاز غیرهمراه این کشور از 10 درصد در سال 2015 به 33 درصد در سال 2023 افزایش یافته و بیش از سه برابر شده است، ریستاد انرژی پیشبینی میکند که در غیاب اکتشافات بیشتر، گاز ژوراسیک به اهداف بلندمدت خود دست نخواهد یافت. علاوه بر این، پیشبینی میشود که تولید گاز غیرهمراه تا پایان این دهه به 8 میلیارد متر مکعب یا 40 درصد کل تولید گاز خواهد رسید و سپس به طور پیوسته کاهش خواهد یافت.

شکل 4: چشم انداز تولید گاز غیرهمراه کویت

توضیح 2: *JPF: تأسیسات تولید ژوراسیک

**EPF: تأسیسات تولید اولیه

source 4: Rystad Energy research and analysis; Rystad Energy UCube

تولید گاز در کویت متناسب با تقاضای فزاینده این کشور نیست و افزایش تقاضای داخلی برای برق، منبع اصلی افزایش مصرف گاز است. کویت به کمک پایانه LNG در منطقه الزور به بزرگترین و مهمترین بازار واردات گاز طبیعی در منطقه خاورمیانه و شمال آفریقا تبدیل شده است. بیشتر واردات گاز طبیعی کویت از سه مقصد اصلی یعنی قطر 45 درصد، نیجریه 24 درصد و ایالات متحده آمریکا 11 درصد از کل واردات گاز است.

واردات فزاینده گاز در کویت به دلیل عوامل متعددی نظیر سوءمدیریت منابع طبیعی از جمله حجم زیادی از گاز همراه که دولت به جای جمعآوری و توزیع، در تأسیسات نفتی خود میسوزاند و مشکلات پروژههای زیربنایی است.

به نظر میرسد با توجه به نبود اکتشافات جدید در ذخایر ژوراسیک ، کویت به هدف بلندمدت خود برای تولید گاز غیرهمراه دست نخواهد یافت و این کشور در سالهای آینده برای پاسخگویی به تقاضای رو به رشد خود نیازمند واردات خواهد بود.

4- منابع

https://www.rystadenergy.com/

https://www.worldometers.info/gas/

https://www.aa.com.tr/en/economy/middle-east-plays-vital-role-in-global-oil-production/2965593

https://www.arabtimesonline.com/news/kuwait-largest-importer-of-natural-gas-in-middle-east/

https://timeskuwait.com/news/importing-increasing-quantities-of-gas-is-due-to-mismanagement-meed/

آدرس: تهران، خیابان ولیعصر، روبروی پارک

ملت، کوچه شهید سلطالی، شماره ۶۵

تلفن: ۶۰-۲۲۰۲۹۳۵۱

info@gashouse.ir :پست الکترونیک

خانه مطالعات راهبردی گاز به منظور استفاده بهینه از ظرفیتها و توانمندیهای موسسه مطالعات بینالمللی انرژی برای پاسخ گویی به نیازهای مطالعالی، پژوهشی و تحقیقاتی شرکت ملی گاز ایران در حوزه مطالعات راهبردی در اسفند ماه سال ۱۴۰۰ تأسیس و افتتاح شد.