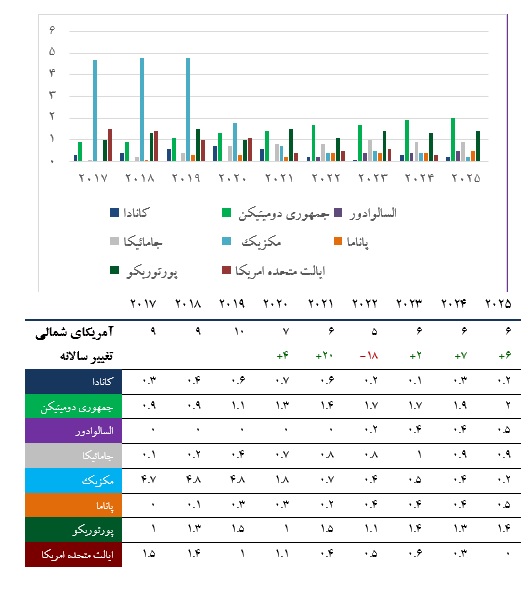

به طور کلی، این منطقه شاهد کاهش تقاضای مکزیک، کانادا و ایالات متحده بوده است؛ با این حال، برخی از کشورها هرچند در سطوح پایین به رشد خود ادامه می دهند.

آمریکا شمالی:

به طور کلی، این منطقه شاهد کاهش تقاضای مکزیک، کانادا و ایالات متحده بوده است؛ با این حال، برخی از کشورها هرچند در سطوح پایین به رشد خود ادامه می دهند.

محموله های آمریکا شمالی (Mmtpa)

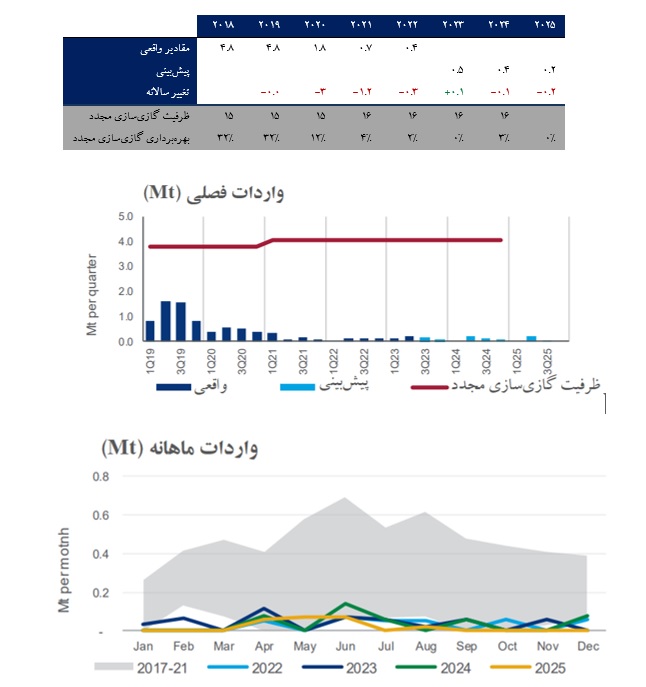

کانادا و ایالات متحده آمریکا

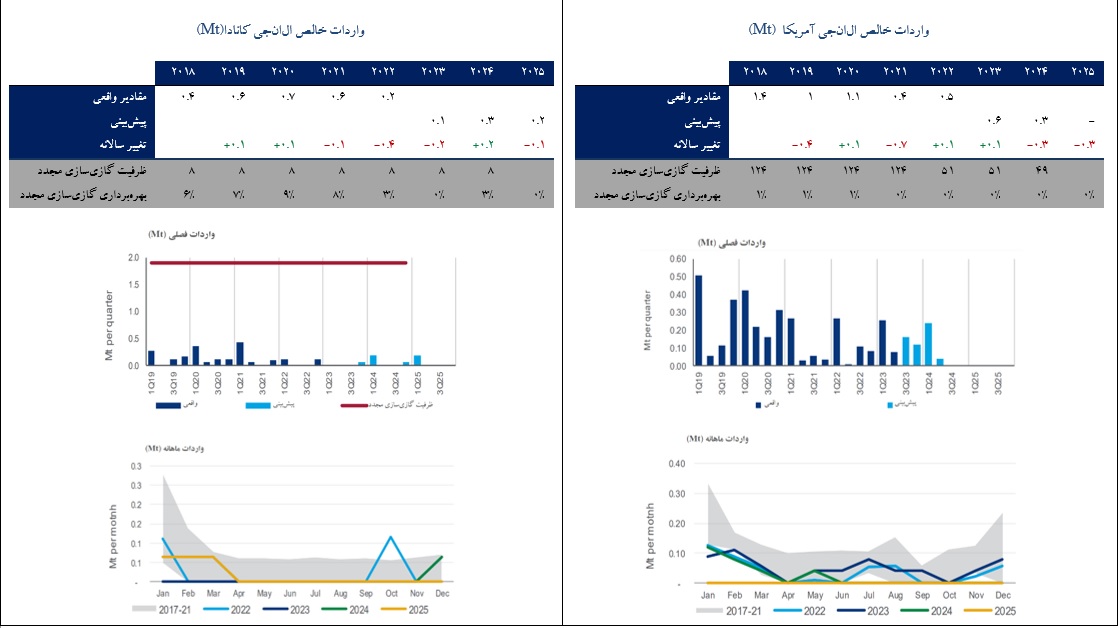

کانادا و ایالات متحده به دلیل محدودیت در زیرساخت های ال ان جی به ویژه در منطقه نیوانگلند در ایالات متحده - واردات کمتری خواهند داشت. میزان افزایش در پیشبینی برای دو کشور ایالات متحده و کانادا، تنها سالانه1 میلیون تن در سه سال آینده است.

واردات خالص ال ان جی آمریکا (Mt) واردات خالص ال ان جی کانادا(Mt)

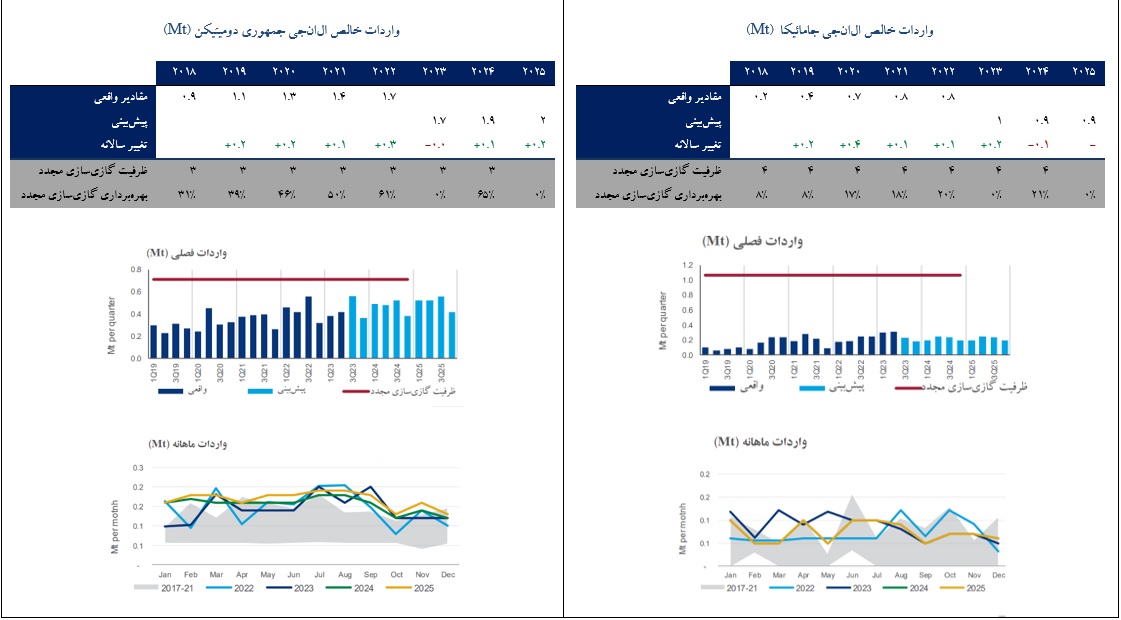

جمهوری دومینیکن و جامائیکا

بانک مرکزی جمهوری دومینیکن واردات ناخالص ال ان جی را بیش از 7/1 میلیون تن در سال 2022 گزارش کرد که نسبت به سال قبل، 9 درصد افزایش داشت. این کشور 31 محموله در پایانه آندرس دریافت کرد که 18 محموله از ایالات متحده و 13 محموله از ترینیداد و توباگو بود. همچنین در ماه اکتبر یک محموله صادرات مجدد در حدود 60 کیلو تن (kt) به پورتوریکو ارسال شده است که، حجم واردات خالص آن 68/1 میلیون تن در سال شده است. پروژه ال ان جی Montecristi در دو فاز، هر یک با ظرفیت 420 مگاوات اعطا شد. فرآیند ساخت و صدور مجوز می تواند تا 42 ماه طول بکشد که، تاریخ راه اندازی در سال 2026 پیش بینی می شود.

جامائیکا در طول همهگیری بیماری کووید با پشتیبانی از زیرساختهای جدید تبدیل ال ان جی به برق، به رشد خود ادامه داد. در سه ماهه اول 2023، پنج محموله نزدیک به 300 کیلوتن (kt) واردات ناخالص ردیابی شده است که نسبت به سال گذشته 76 درصد افزایش داشت. چهار مورد آن از ترینیداد و توباگو و یک مورد از نیجریه تامین شده است. همچنین هفت محموله صادرات مجدد نزدیک به 90 کیلوتن ثبت شده است که برای تامین آن، حجم واردات خالص به 213 کیلوتن می رسد که نشان دهنده 24 درصد افزایش نسبت به سال قبل است. در ماه مارس، شل اولین عملیات سوخت رسانی ال ان جی جامائیکا را تحت یک قرارداد 10 ساله توافق خرید و فروش با شرکت کشتیرانی ZIM انجام داد که شبکه جهانی سوخت رسانی ال ان جی شل را به 16 مکان در 11 کشور گسترش داد و نقطه عطفی برای بازار ال ان جی جامائیکا بود. تخمین زده می¬شود واردات خالص ال ان جی تا سال 2025 به 990 کیلوتن برسد.

واردات خالص ال ان جی جامائیکا (Mt) واردات خالص ال ان جی جمهوری دومینیکن (Mt)

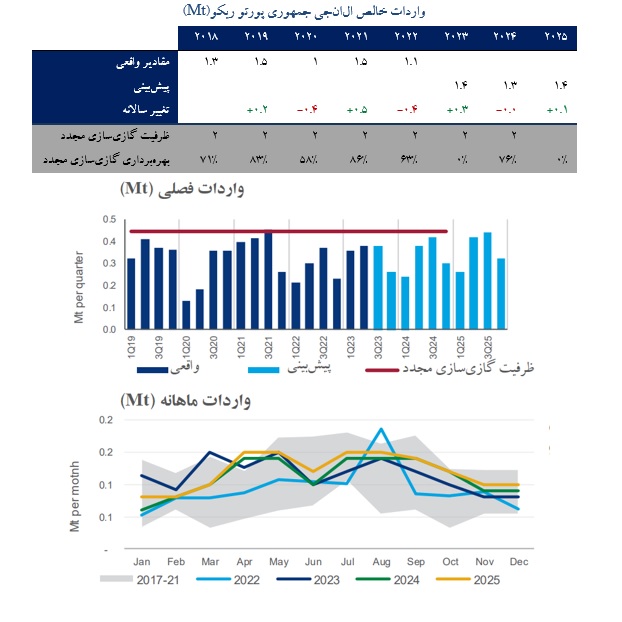

پورتوریکو

در سال 2022، وزارت انرژی ایالات متحده گزارش داد که 81 کشتی ال ان جی وارد جزیره پورتوریکو شده است که 54 مورد آن از ترینیداد و توباگو، 13 مورد از نیجریه، 5 مورد از اسپانیا، 5 مورد از عمان و 4 مورد باقی مانده از برزیل بوده است. آگویر 29 محموله نزدیک به 4/37 میلیارد فوت مکعب دریافت کرد، در حالی که 25 محموله باقی مانده با حجم 9/14 میلیارد فوت مکعب از سان خوان وارد شده است. به طور کلی، واردات جزیره نسبت به سال قبل 27 درصد کاهش داشته است که، در مجموع 1/1 میلیون تن درسال است. با این حال، تا پایان سال 2022 با کاهش قیمت ال ان جی افزایش قابل توجهی در کشتیهای ال¬ان¬جی مشاهده شد. هزینه تا نیمه دوم سال 2022، از بالاترین رکورد ثبت شده در ژوئن (54/13 دلار آمریکا) به میانگین 5/11 دلار کاهش یافته است.

تبدیل الانجی به برق، بعد از اینکه نیروگاه برق پورتوریکو به دلیل هزینه بالای واردات ال¬ان-جی از گاز به نفت تغییر کرده بود، مسیر بازیابی خود را با شروع کاهش قیمتها آغاز کرد.

واردات خالص الانجی جمهوری پورتو ریکو(Mt)

مکزیک:

شرق مکزیک: پایانه ال ان جی آلتامیرا واقع در شرق مکزیک از سه ماهه دوم 2022 بیکار مانده است. از آنجا که سطح ذخیره سازی در حال کاهش است، پیش بینی می شود که یک محموله در اواسط سال وارد شود. خالص گازی سازی مجدد در محدوده خود ادامه دارد و میانگین روزانه 8 میلیون فوت مکعب (mmcfd) را در سهماهه اول 2023 به خود اختصاص داده است. در سال 2022 صادرات ایالات متحده به مکزیک به طور متوسط با 7/5 میلیارد فوت مکعب بسته شد که، برای اولین بار در بیش از یک دهه ، کاهش 4 درصدی نسبت به سال گذشته رخ داده است . تولید داخلی همچنان قوی است، اما انتظار می رود که گاز لولهکشی ایالات متحده در سال 2023 مجدداً شتاب گیرد. انتظارات مثبتی در رابطه با محرک های اقتصادی وجود دارد که نزدیک به 2 درصد در سال 2023 می باشد و از رشد تقاضای گاز در بخشهای صنعتی و برق حمایت میکند.

غرب مکزیک: پایانه ال ان جی مانزانیلو دو محموله در سه ماهه اول 2023 دریافت کرد. یک محموله در ژانویه برای ذخیره سازی و یک محموله در ماه فوریه از ایالات متحده وارد شد. بعید است این پایانه محموله های بیشتری دریافت کند، زیرا گاز لوله کشی ایالات متحده قادر به تامین تقاضا خواهد بود. با تجاری شدن خطوط لوله جدید، واردات خط لوله واها (Waha) به میزان قابل توجهی افزایش یافته است. در مقایسه با سال گذشته، گاز لوله کشی واها یک افزایش 14 درصدی را نشان داده است. تا ماه فوریه، جریان گاز واها قویتر میشود و به 4/1 میلیارد فوت مکعب در روز (bcfd) خواهد رسید که افزایش 9 درصدی را نشان می دهد.

واردات خالص ال ان جی مکزیک (Mt)

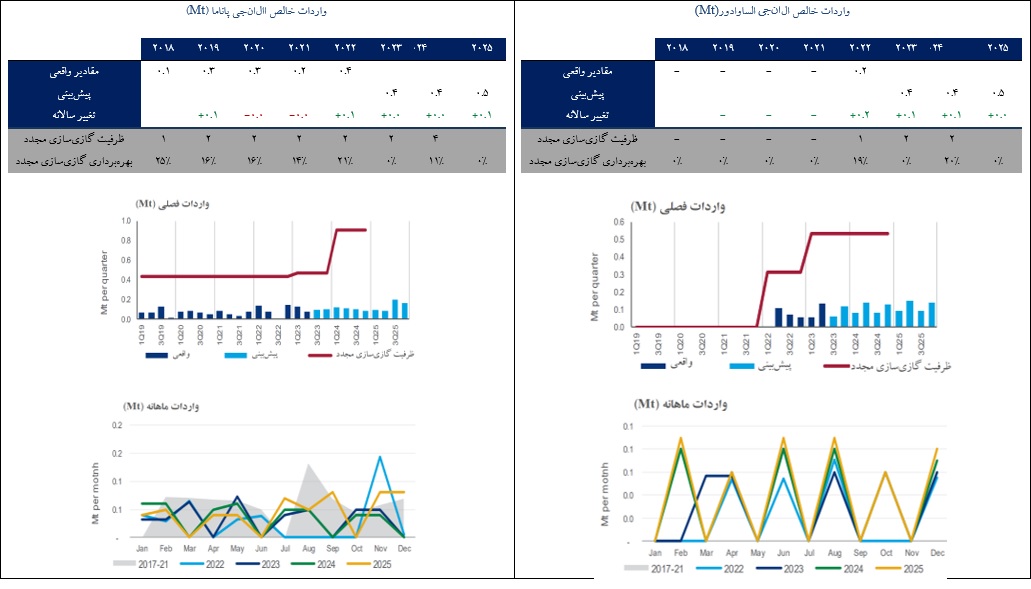

پاناما و السالوادور

پاناما: سه محموله با حجم حدودی 180 کیلوتن در سه ماهه اول 2023 وارد این کشور شده است. انتظار می رود حجم واردات سال 2023 مشابه سال 2022 باشد، زیرا امسال هیچ پروژه جدید تبدیل ال ان جی به برق آنلاین نمی شود. همچنین پروژه برق 670 مگاواتی گاز پاناما تا سال 2025 آغاز می شود و واردات ال ان جی را به اندازه 530 کیلوتن افزایش می دهد.

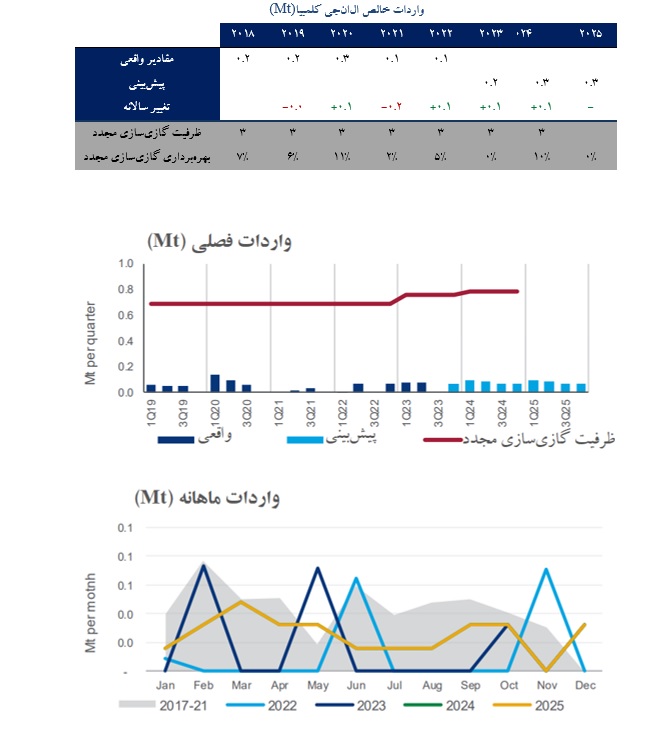

السالوادور: واردات ال ان جی همچنان به طور منظم ادامه دارد. انتظار می رود این کشور تا سه ماهه دوم سال 2023 دو محموله دریافت کند که مجموعاً در نیمه اول سال، نزدیک به 190 کیلو تن – یعنی افزایش 8 درصدی نسبت به سال قبل- خواهد بود.

واردات خالص ال ان جی الساوادور (Mt)

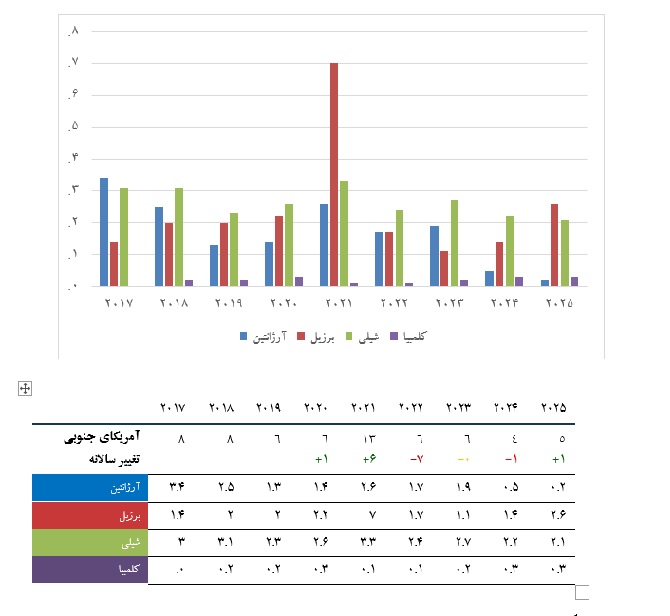

آمریکا جنوبی:

تقاضای ال ان جی برزیل به دنبال بارندگی شدید و سطح بالای مخزن محدود است، در حالی که تقاضای آرژانتین در ماه های زمستان به دلیل واردات کم خط لوله از بولیوی افزایش می یابد.

محموله های آمریکای جنوبی (Mmtpa)

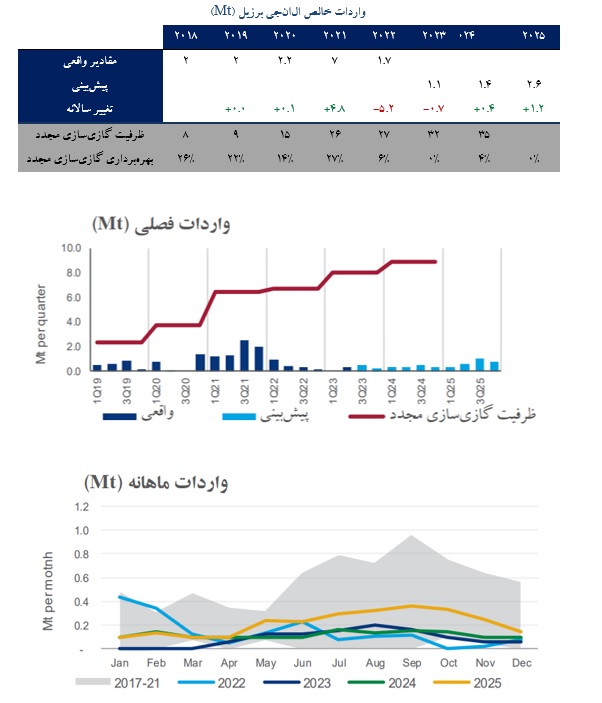

برزیل:

برزیل به دلیل خشکسالی شدید که به طور قابل توجهی برق آبی در این کشور را تحت تأثیر قرار داده ، برای سوخت نیروگاه های خود به ال ان جی روی آورده است. با شروع فصل خشک (مه تا اکتبر) تقاضای تبدیل گاز به برق در سهماهه دوم 2023 ،به طور متوسط به 1/12 میلیون متر مکعب (در مقایسه با 5/10 میلیون متر مکعب در سهماهه اول 2023) و در سه ماهه سوم 2023 به 9/18 میلیون متر مکعب افزایش می یابد. برزیل برای برقراری تعادل در تراز گاز به ال ان جی نیاز دارد، بدین منظور در سه ماهه دوم 2023 حجمی معادل با 2/0 میلیون تن (در مقایسه با 45/0 میلیون تن در سه ماهه دوم 2022) و در سه ماهه سوم 2023 حجمی معادل با 5/0 میلیون تن (در مقایسه با 3/0 میلیون تن در سه ماهه سوم 2022) وارد خواهد شد.

پیش بینی می شود شروع عملیات پایانه گازی سازی مجدد ال ان جی سائو پائولو (TRSP) در 2023 و توافق بین اپراتور پایانه و کامگس- شرکت توزیع گاز برزیل- تقاضای ال ان جی را 06/0 میلیون تن در ماه افزایش دهد. انتظار می رود پایانه بارکارنا در ژانویه 2024 شروع به کار کند. این شرکت با یک صنعت داخلی قرارداد تامین دارد و 04/0 میلیون تن ال ان جی در ماه وارد خواهد کرد. با راه اندازی دو پایانه جدید، قراردادهای ال ان جی بیشترین تقاضای ال ان جی را از سه ماهه سوم 2023 تا سه ماهه چهارم 2024 تامین خواهد کرد.

واردات خالص ال ان جی برزیل (Mt)

کلمبیا:

شروع فصل خشکسالی، سطوح مخزن را در پایان سه ماهه اول 2023 به 60 درصد (از 79 درصد در پایان سه ماهه چهارم 2022) و تولید برق آبی را به 15 تراوات ساعت (از 6/15 تراوات ساعت در سه ماهه چهارم 2022) کاهش داد. در نتیجه، تولید برق گازی از حجم روزانه 8/3 میلیون متر مکعب در سهماهه چهارم سال 2022 ، به 4 میلیون مترمکعب افزایش یافت.

انتظار می رود بخش برق کلمبیا در سال 2023 به طور متوسط 6/4 میلیون متر مکعب در روز (%17- درصد در مقایسه با سال 2022) و 7/3 میلیون متر مکعب در روز در سال 2024 گاز مصرف کند. واردات ال ان جی این کشور پایین خواهد ماند، این کشور در سال های 2023 و 2024 به ترتیب 2/0 و 1/0 میلیون تن برای پوشش اوج تقاضای گاز از بخش برق وارد خواهد کرد.

واردات خالص ال ان جی کلمبیا (Mt)

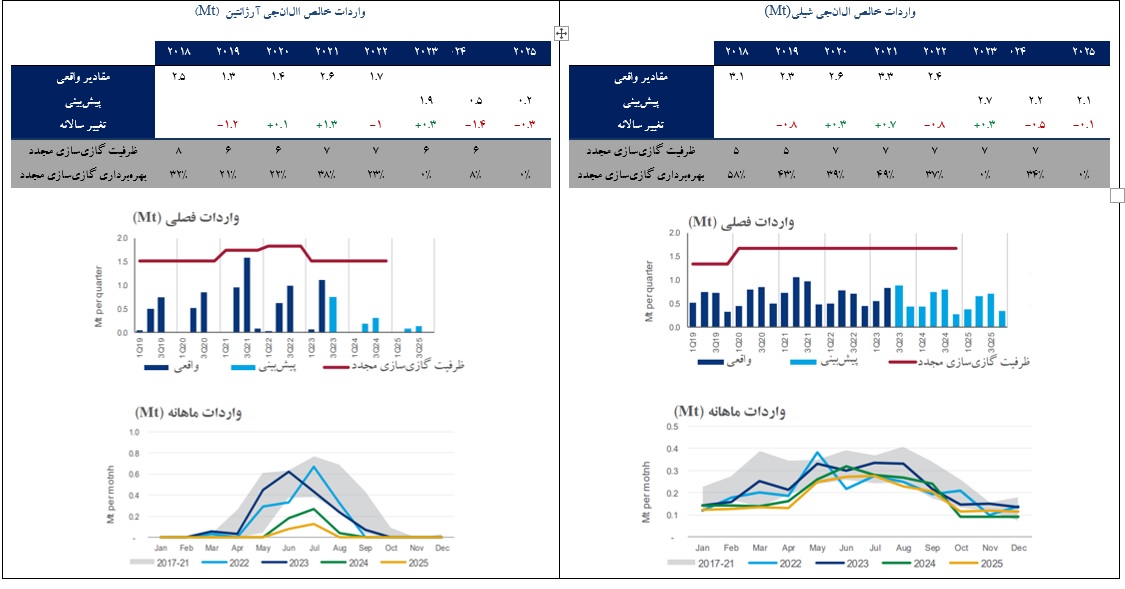

آرژانتین:

با آغاز فصل سرما در آرژانتین (مه تا سپتامبر)، این کشور به منظور پاسخگویی به تقاضای مسکونی بالاتر به ال ان جی نیاز خواهد داشت. در مقایسه با 1/106 میلیون متر مکعب تقاضای گاز در سه ماهه اول سال 2023، این کشور در سه ماهه دوم به طور متوسط 6/134 میلیون متر مکعب و در سه ماهه سوم 3/140 میلیون متر مکعب تقاضا خواهد داشت. انرژیا آرژانتین تاکنون قرارداد 42 محموله ال ان جی را با تحویل از ماه مه تا آگوست بسته است.

با این حال، دولت آرژانتین در حال ساخت خط لوله جدیدی است تا بتواند گاز بیشتری را به بوئنوس آیرس برساند و در نتیجه واردات ال ان جی را کاهش دهد. انتظار می¬رود این خط لوله در ژوئیه 2023 با ظرفیت 11 میلیون متر مکعب در روز (Mcmd) شروع به کار کند.

آرژانتین در سه ماهه دوم 2023 به 1 میلیون تن ال ان جی (در مقابل 8/0 میلیون تن در سه ماهه دوم 2022) و 74/0 میلیون تن در سه ماهه سوم 2023 (در مقابل 9/0 در سه ماهه سوم 2022) نیاز خواهد داشت. دولت آرژانتین ظرفیت این خط لوله را در ژانویه 2024 به 22 میلیون متر مکعب در روز افزایش خواهد داد تا بتواند تولید گاز را در حال رشد نگه دارد. آرژانتین همچنین به منظور رسیدن گاز به استان های شمالی و کاهش واردات بولیوی، در حال معکوس کردن خط لوله Gasoducto del Norte است که این امر منجر به تخلیه 5/0 میلیون تن ال ان جی در سال 2024 (در مقابل 8/1میلیون تن در سال 2023) خواهد شد.

شیلی:

با احداث خط لوله جدید در آرژانتین، در دسترس بودن گاز این کشور برای شیلی پس از ژوئیه 2023 تا پایان فصل سرما در اکتبر 2023کاهش می یابد. در نتیجه، شیلی 85/0میلیون تن ال ان جی را در سه ماهه دوم 2023 (در مقابل 86/0 میلیون تن در سه ماهه دوم 2022) و 88/0میلیون تن در سه ماهه سوم 2023 (در مقابل 56/0میلیون تن در سه ماهه سوم 2022) تقاضا خواهد کرد. معکوس کردن خط لوله Gasoducto del Norte آرژانتین، صادرات به شیلی شمالی را در سه ماهه چهارم 2024 امکان پذیر می کند که همراه با راه اندازی خط لوله جدید، جریان از آرژانتین به شیلی را از روزانه 9/7 میلیون متر مکعب در سال 2023 ، به روزانه 3/9 میلیون متر مکعب در سال 2024 افزایش می دهد. در نتیجه، تقاضای ال ان جی از 2/2 میلیون تن در سال 2023 به 7/1 میلیون تن در سال 2024 کاهش خواهد یافت.

واردات خالص ال ان جی شیلی (Mt)

آدرس: تهران، خیابان ولیعصر، روبروی پارک

ملت، کوچه شهید سلطالی، شماره ۶۵

تلفن: ۶۰-۲۲۰۲۹۳۵۱

info@gashouse.ir :پست الکترونیک

خانه مطالعات راهبردی گاز به منظور استفاده بهینه از ظرفیتها و توانمندیهای موسسه مطالعات بینالمللی انرژی برای پاسخ گویی به نیازهای مطالعالی، پژوهشی و تحقیقاتی شرکت ملی گاز ایران در حوزه مطالعات راهبردی در اسفند ماه سال ۱۴۰۰ تأسیس و افتتاح شد.