امنیت انرژی اروپا، آسیبپذیر و وابسته به شبکه پیچیدهای از گزینههای بینالمللی عرضه است. در سالهای اخیر منطقه مدیترانه شرقی، به واسطه تولید فراساحلی گاز مصر و رژیم صهیونیستی، به عنوان کانونی برای تنوع بخشیدن به منابع گاز طبیعی شرکتهای اروپایی، محسوب شده است.

امنیت انرژی اروپا، آسیبپذیر و وابسته به شبکه پیچیدهای از گزینههای بینالمللی عرضه است. در سالهای اخیر منطقه مدیترانه شرقی، به واسطه تولید فراساحلی گاز مصر و رژیم صهیونیستی، به عنوان کانونی برای تنوع بخشیدن به منابع گاز طبیعی شرکتهای اروپایی، محسوب شده است. ذخایر قابل توجه گاز فراساحلی، این منطقه را در جایگاه یک عرضهکننده استراتژیک برای بازارهای اروپایی قرار میدهد. با این حال، تنشهای ژئوپلیتیکی و بیثباتی منطقه تهدید بزرگی برای این منبع انرژی است.

اخیرا دولت مصر اعلام کرده است که تمامی واردات گاز طبیعی خود از رژیم صهیونیستی را به دلیل تداوم تنشها میان رژیم صهیونیستی و حماس به حالت تعلیق درآورده است. این اختلال، با افزایش تقاضای برق ناشی از دمای بالاتر، ترکیب شده و قطعیهای مکرر برق در این کشور را به دنبال داشته است.

براساس گزارشی از Oilprice، تداوم تنشها میان رژیم صهیونیستی و حماس، تهدیدی جدی برای بازار گاز طبیعی منطقهای به شمار میرود و میتواند با نزدیک شدن به فصل زمستان، آثار مخربی بر عرضه الانجی اروپا داشته باشد. بر اساس تحلیل ریستاد انرژی، اگرچه رژیم صهیونیستی مازاد تولید گاز دارد (که در حال حاضر از تقاضای رو به رشد مصر و اردن حمایت میکند)، اما ادامه و یا تشدید تنشها میان این رژیم و حماس، پیامدهای احتمالی گستردهای خواهد داشت.

سرنوشت سه پروژه توسعه گاز رژیم صهیونیستی (تامار، لویاتان و کاریش) بر بازار منطقه اثرگذار خواهد بود. در شرایطی که هزینههای اکتشاف به شدت کاهش یافته است، یک تغییر ژئوپلیتیکی میتواند سرمایهگذاریهای بالادستی را به خطر انداخته و هدفهای صادراتی را از بین برد.

لویاتان 44 درصد از تولید فعلی گاز رژیم صهیونیستی را به خود اختصاص داده است و پس از آن، تامار و کاریش به ترتیب با سهم 38 و 18 درصدی قرار دارند. تامار بیش از 70 درصد از نیاز داخلی گاز این رژیم را تامین میکند و منبع اصلی تولید برق با گاز است، همچنین تخمین زده میشود بین 5 تا 8 درصد از تولید این میدان گازی صادر میشود.

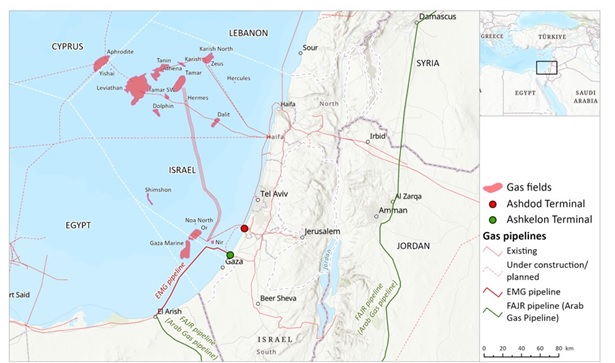

شکل 1: خطوط لوله و میادین تولید گاز رژیم صهیونیستی

source 1: Rystad Energy

مصر حدود 7 میلیارد فوت مکعب در سال گاز طبیعی از توسعه میادین تامار و لویاتان وارد میکند که به تامین تقاضای رو به رشد داخلی این کشور و همچنین پاسخگویی به تقاضای کارخانههای مایعسازی، به منظور آمادگی برای صادرات الانجی در مقیاس کامل، کمک می کند. براساس گزارش ریستاد انرژی، مصر از اکتبر سال 2022 تا ژانویه 2023، 3.7 میلیون تن الانجی صادر کرده که بالاترین مقدار آن، کمتر از یک میلیون تن در دسامبر سال 2022 بوده است. این کشور همچنین برای 75 تا 96 درصد از تولید برق خود به گاز طبیعی وابسته است.

شورون، اپراتور میدان گازی تامار، پیش از این متعهد شده بود که حجم گاز مورد نیاز مصر را تامین کند، در اوایل اکتبر، این شرکت مسیرهای عرضه خود به مصر را تغییر داد و به جای عرضه مستقیم گاز از طریق خط لوله گاز مدیترانه شرقی ، گاز را از طریق خط لوله عرب که از اردن عبور میکند، به این کشور منتقل کرد.

از طرف دیگر به دنبال پیشبینی شرکت انی ایتالیا برای از سرگیری صادرات الانجی مصر به دلیل کاهش تقاضای داخلی این کشور، خوشبینیها در خصوص صادرات الانجی این کشور افزایش یافته بود؛اما واقعیت با انتظارات همسو نشد و در نهایت، توقف کامل صادرات الانجی را به دنبال داشت. مصر که در حال حاضر با یک وضعیت وخیم اقتصادی همراه با کمبود شدید ارز خارجی دست و پنجه نرم میکند، با از دست دادن یکی از منابع درآمد اولیه خود مواجه است؛ همچنین کمبود ارز خارجی باعث کسری مازوت شده و بحران انرژی این کشور را تشدید کرده است.

در نتیجهی تحولات منطقه و بسته شدن میدان گازی تامار و با نزدیک شدن به فصل زمستان، سؤالاتی در مورد پایداری صادرات گاز به مصر مطرح میشود. در طول تاریخ مسائل مرتبط با انرژی، غذا و تورم عوامل بیثبات کننده در سیاست مصر بودهاند و بی ثباتی مصر حتی ممکن است تامین انرژی و تجارت دریایی اروپا را نیز به خطر بیندازد. بازگشت خاورمیانه به سر تیتر رسانههای غربی، همراه با عدم وجود الانجی مصر در بازار و برنامههای اوکراین برای پایان دادن به انتقال گاز روسیه تا ژانویه 2024، بر امنیت انرژی اروپا برای زمستان 2024-2023 سایه افکنده است.

اردن نیز بیشتر گاز وارداتی خود را از میدان لویاتان (واقع در نزدیکی تامار) که منبع اصلی صادرات گاز به مصر است، تامین میکند و در صورت تشدید درگیریها، احتمال تعطیلی این میدان وجود دارد. در سال 2022، لویاتان 4.9 میلیارد متر مکعب گاز به مصر صادر کرد که این رقم در نیمه اول سال 2023، 3.1 میلیارد متر مکعب بود.

تامار در حال حاضر شش حلقه چاه تولیدی با تولید روزانه بین 7.1 تا 8.5 میلیون متر مکعب دارد. اگر میدان گازی تامار برای مدت کوتاهی تعطیل شود، رژیم صهیونیستی برای تولید برق از سوختهای دیگری مانند زغال سنگ و نفت کوره استفاده خواهد کرد. با این حال، تعطیلی طولانی مدت ممکن است نیاز به حفاری چاههای بیشتر را موجب شود که امکان دارد ماهها طول بکشد و به نظر میرسد در چنین شرایطی، این رژیم از گاز میدان لویاتان برای تامین نیازهای خود به جای فروش آن به کشورهای اردن و مصر استفاده کند.

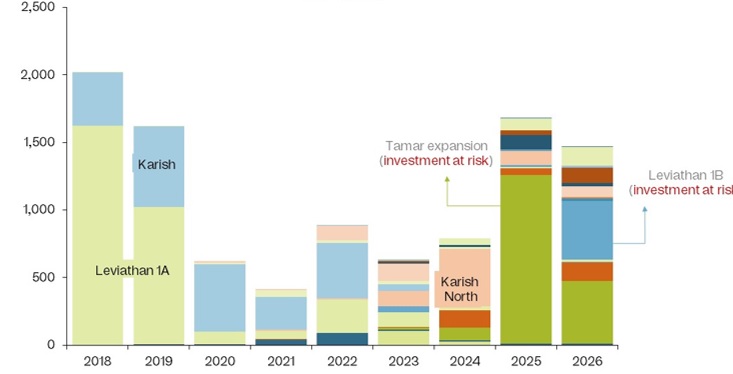

با تغییر بالقوه در چشمانداز منطقه طی سه سال آینده، ریسک قابل توجهی برای از دست دادن حدود 4 میلیارد دلار سرمایهگذاری در پروژههای مهم بالادستی رژیم صهیونیستی وجود دارد. در سال 2025، پروژه توسعه تامار بیشترین تأثیر را در بین تمام پروژههای بالادستی این رژیم خواهد داشت. از مجموع 1.6 میلیارد دلار سرمایهگذاری پیشبینی شده در این پروژهها، 75 درصد (معادل 1.2 میلیارد دلار) برای توسعه منبع گاز طبیعی تامار در نظر گرفته شده است. فاز 1B لویاتان یکی دیگر از طرحهایی است که به ویژه در سال 2026 تحت تاثیر قرار گرفته، زیرا 435 میلیون دلار سرمایهگذاری در معرض ریسک است.

هدف از این سرمایهگذاری راهاندازی یک واحد شناور الانجی با ظرفیت 4 تا 5 میلیون تن در سال به عنوان جایگزینی برای ورود به بازار اروپا است. میدان لویاتان می تواند تا 2.1 میلیارد فوت مکعب در روز گاز تولید کند و پتانسیل افزایش حدود 700 میلیون فوت مکعب در روز را دارد.

از سویی دیگر رژیم صهیونیستی، مصر و قبرس در نظر دارند خط لوله مدیترانه شرقی را به منظور انتقال گاز طبیعی از طریق یونان به اروپا بسازند، ظرفیت این پروژه میتواند از 10 به 20 میلیارد متر مکعب در سال افزایش یابد. هزینه برآوردی این پروژه 6.5 میلیارد دلار است که به دلیل اختلافات مرزی در منطقه، با چالشهایی مواجه بوده و ممکن است به دلیل هزینه های بالا و مناقشات موجود، سبب انصراف سرمایه گذاران از اختصاص بودجه به این پروژه شود.

شکل 2: سرمایهگذاریهای ثابت بالادستی رژیم صهیونیستی بر اساس پروژههای کلیدی

source 2: Rystad Energy

به نظر میرسد تشدید تنشها میان رژیم صهیونیستی و حماس میتواند سرمایهگذاری در میدانهای تامار و لویاتان 1Bرا به خطر بیندازد، بطوریکه نه تنها تحویل گاز رژیم صهیونیستی از طریق خط لوله به مصر و اردن را مختل میشود بلکه ارسال الانجی به اروپا را نیز با مشکل مواجه میکند. همچنین بدیهی است که راهبرد اروپا برای ساخت خط لوله گاز مدیترانه شرقی بین قبرس و یونان که توسط سیاستمداران بروکسل و مقامات دولتی ایالات متحده حمایت میشود، دیگر قابل اجرا نیست. تحلیلگران مدتها استدلال کردهاند که هزینههای خطلوله گاز دریایی در آبهای عمیق تجاری نیست و تنشها در خاورمیانه نیز بیثمری این تلاش را تقویت میکند. همچنین حمایت ترکیه از حماس، همراه با تداوم مناقشات این کشور با قبرس و یونان، چالشها را برای ساخت این خط لوله افزایش میدهد.

به نظر میرسد در آینده اروپا در یافتن جایگزینهای خود برای واردات گاز طبیعی و الانجی تجدید نظر کند. انتظار میرود که بحران رژیم صهیونیستی و حماس بر سایر گزینههای عرضه (به ویژه لیبی، الجزایر و قطر) نیز تأثیر بگذارد. تشدید بیثباتی در منطقه و احتمالا در داخل مصر، ممکن است مسیرهای عرضه الانجی، به ویژه الانجی قطر را به خطر بیندازد. الانجی ایالات متحده آماده است تا از این تحولات منتفع شود، مسکو نیز در سکوت تحولات را رصد میکند. شایان ذکر است که اروپا همچنان به واردات الانجی خود از روسیه ادامه میدهد، در حالی که عرضهکنندگان گاز از اتحاد جماهیر شوروی سابق را تشویق میکند تا خطوط لوله خود را به اروپا حفظ کنند. ترکیه نیز مشتاق است که نقشی محوری به عنوان مسیر اصلی تامین این منابع ایفا کند.

4- منابع

https://oilprice.com/Energy/Natural-Gas/Europes-LNG-Supply-At-Risk-As-Middle-East-Tensions-Escalate.html

https://oilprice.com/Energy/Natural-Gas/Israel-Hamas-Conflict-May-Destabilize-LNG-Supply-To-Europe.html

https://gastopowerjournal.com/markets/item/13973-conflict-in-eastern-med-could-disrupt-lng-supplies-to-europe

آدرس: تهران، خیابان ولیعصر، روبروی پارک

ملت، کوچه شهید سلطالی، شماره ۶۵

تلفن: ۶۰-۲۲۰۲۹۳۵۱

info@gashouse.ir :پست الکترونیک

خانه مطالعات راهبردی گاز به منظور استفاده بهینه از ظرفیتها و توانمندیهای موسسه مطالعات بینالمللی انرژی برای پاسخ گویی به نیازهای مطالعالی، پژوهشی و تحقیقاتی شرکت ملی گاز ایران در حوزه مطالعات راهبردی در اسفند ماه سال ۱۴۰۰ تأسیس و افتتاح شد.