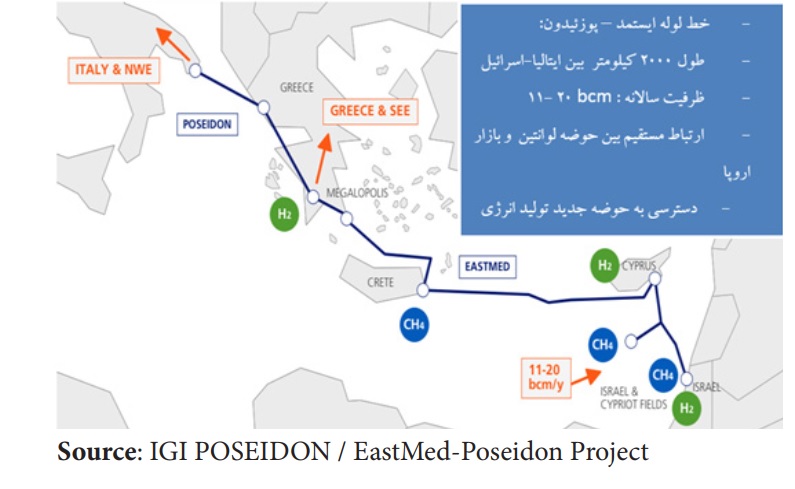

کشف ذخایر گاز طبیعی در مدیترانه شرقی در دهه گذشته، منجر به جستجوی راه هایی برای انتقال این گاز به اروپا شده است. خط لوله مدیترانه شرقی یا خط لوله ایستمد، یک خط لوله انتقال گاز طبیعی است که توسط کنسرسیوم IGI Poseidon برنامه ریزی شده است، حدود 1900 کیلومتر طول دارد و مستقیماً منابع انرژی مدیترانه شرقی را از طریق قبرس و کرت به سرزمین اصلی یونان متصل میکند.

کشف ذخایر گاز طبیعی در مدیترانه شرقی در دهه گذشته، منجر به جستجوی راه هایی برای انتقال این گاز به اروپا شده است. خط لوله مدیترانه شرقی یا خط لوله ایستمد، یک خط لوله انتقال گاز طبیعی است که توسط کنسرسیوم IGI Poseidon برنامه¬ریزی شده است، حدود 1900 کیلومتر طول دارد و مستقیماً منابع انرژی مدیترانه شرقی را از طریق قبرس و کرت به سرزمین اصلی یونان متصل میکند. این خط لوله در ادامه با خطوط لوله پوزئیدون (با طول 216 کیلومتر و ظرفیت سالانه 15 میلیارد مترمکعب) و آیجیبی (با طول حدودی 180 کیلومتر و ظرفیت 3 تا 5 میلیارد متر مکعب) به ایتالیا و سایر مناطق اروپا وصل می شود. هدف این خط لوله اتصال ایتالیا به ذخایر رژیم صهیونیستی، قبرس و در نهایت ذخایر مصر است. به طور ویژه، پروژه ایست مد که توسط IGI Poseidon S. توسعه یافته است، به منظور پاسخگویی به نیازهای خاص مناطقی مانند قبرس یا بخشی از یونان است که به سیستم انرژی این قاره متصل نیستند و اقتصاد آنها به شدت به انرژی وابسته است.

حمایت ها از این پروژه به دلیل عدم توجیه اقتصادی، مسائل ژئوپلتیکی و همچنین مشکلات زیست محیطی برداشته شد، اما پس از بحران انرژی در اروپا و افزایش قیمت گاز، این پروژه مجدد بر سر زبان¬ها افتاد. در ادامه این گزارش سعی شده است تا به بررسی جوانب مختلف این پروژه پرداخته شود.

ارزیابی گزارش: نکات محوری:

پروژه خط لوله ایست مد به دنبال بهبود در امنیت انرژی اروپا از طریق تنوع بخشیدن به مسیرها و منابع آن و ایجاد اتصال مستقیم به میادین تولید می¬باشد. این پروژه توسعه مراکز تجارت گاز در یونان و ایتالیا و تسهیل تجارت گاز در جنوب شرق اروپا را ممکن می¬سازد. ذینفعان امیدوار بودند تا سال 2022 به مرحله فید برسند و تا سال 2025 خط لوله تکمیل شود، اما با توجه به ژئوپلیتیک پیچیده و دشواری فنی خط لوله و مسیر نامشخص، پیشرفت خط لوله مشخص نیست.

«ویکتوریا نولند»، معاون وزیر امور خارجه آمریکا، در مصاحبه¬ای بیان کرد که زمان و پولی برای حمایت از ساخت خطوط لوله گاز مانند پروژه ایست مد وجود ندارد. او با تاکید بر اینکه در حال حاضر نیاز فوری به گاز وجود دارد، گفت: «نیازی نیست 10 سال منتظر بمانیم و میلیاردها دلار برای این چیزها خرج کنیم. الان باید گاز را جابجا کنیم و باید امروز از گاز به عنوان انتقال به آینده¬ای سبزتر استفاده کنیم. ده سال بعد، ما خط لوله نمی¬خواهیم. ده سال بعد، ما می خواهیم سبز باشیم».

شکل 1) مسیر خط لوله ایست مد

فرصت های پیشروی منطقه در نتیجه احداث خط لوله ایست مد:

- میادین گازی تحت اشغال رژیم صهیونیستی، ظرف 3 سال تولید فعلی را به 20 میلیارد متر مکعب در سال افزایش خواهد داد.

- حجم های اثبات شده برای توسعه زیرساخت های صادراتی جدید کافی است، اما برای رقابت با زیرساخت های موجود کافی نخواهد بود.

- ساخت خط لوله همچنین توسعه منابع گاز قبرس را تسهیل می کند.

- حجم هایی از گاز می تواند از طریق ایتالیا و یونان به اروپای مرکزی و بالکان انتقال یابد.

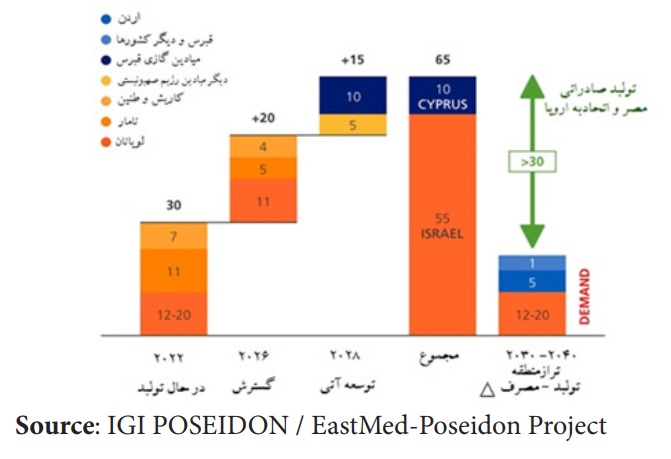

نمودار 1) چشم انداز تولید کشورهای مدیترانه شرقی

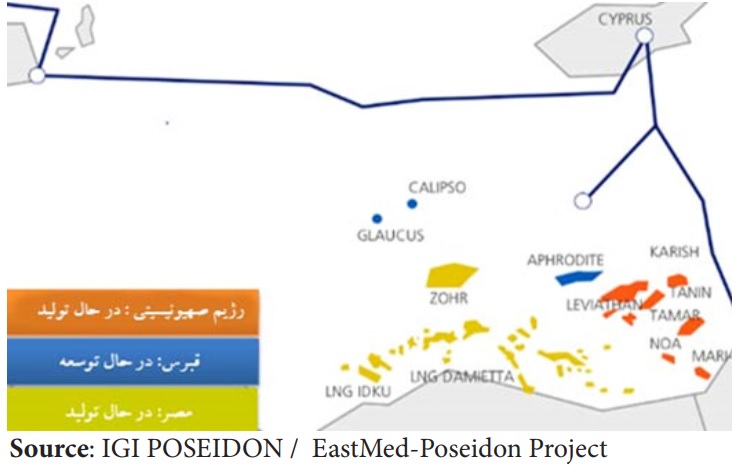

شکل 2) میادین گاز مدیترانه شرقی

استراتژی اروپا

- اروپا به دنبال این است که تا سال 2027 به تدریج از وابستگی به سیستم تامین روسیه خارج شود. طرح RePowerEU به دنبال ایجاد مشارکت¬های بلندمدت با تامین-کنندگان قابل اعتماد و متنوع کردن مسیرهای گاز است.

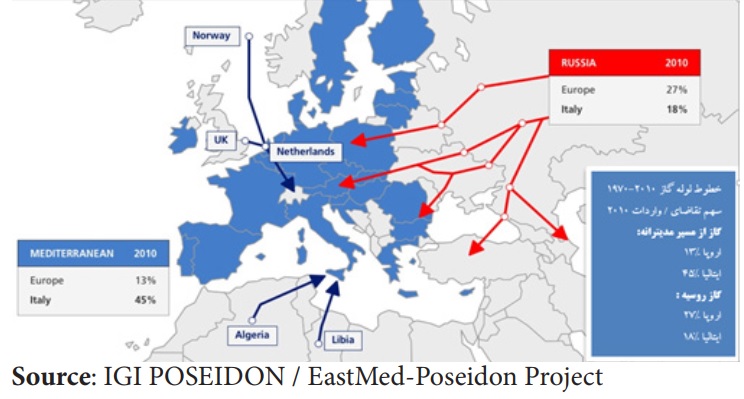

- گاز روسیه با حجم 150 میلیارد متر مکعب در سال برای اروپا (33 درصد تقاضا) و 30 میلیارد متر مکعب در سال برای ایتالیا (40 درصد) باید جایگزین شود، به طوریکه امنیت انرژی در کل دوره گذار انرژی تضمین شود.

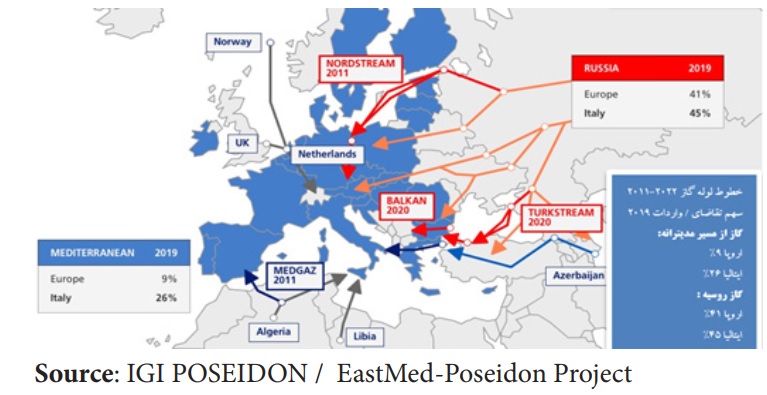

- از سال 2011، اتصالات مهم با روسیه، در مجموع 140 میلیارد متر مکعب در سال (نورداستریم1 و 2 در مجموع سالانه bcm110 و ترک¬استریم سالانه bcm 32) تحقق یافته است، اما منطقه مدیترانه شاهد توسعه زیرساخت محدود بوده است ( خط لولهTAP سالانه 10 میلیارد متر مکعب در سال و مدگاز سالانه 10 میلیارد متر مکعب).

شکل 3) خطوط لوله گاز 2010-1970

شکل 4) خطوط لوله گاز 2022- 2019

موانع و انتقادات کلیدی :

- یکی از مهمترین انتقادات بر روی احداث خط لوله ایست مد، بازه زمانی طولانی ساخت آن است که حداقل 4 سال طول می کشد. اگر کار در سال 2023 آغاز شود، تا سال های 2027-2028 به طور کامل عملیاتی نخواهد شد؛ بنابراین این پروژه برای کاهش وابستگی به مسکو در کوتاه مدت مفید نخواهد بود.

- پیش¬بینی کاهش تقاضا یکی دیگر از مواردی است که منتقدین مطرح می کنند. برآوردهای اتحادیه اروپا نشان می دهد که مصرف گاز کشورهای اروپایی به سرعت در حال کاهش است، به طوری که در سال 2030 نسبت به سال 2021، 40 درصد کمتر خواهد بود.

- با نوسان قیمت سوخت فسیلی، تخمین بازده سرمایه گذاری مورد انتظار در طول 15 تا 20 سال بوده و رقابت پذیری زیرساخت ها را دشوار می کند.

- اثرات زیست محیطی یکی دیگر از موارد مخالفت با این طرح است. حتی محافظهکارانهترین تخمینها نیز بالاترین اثرات زیست محیطی را پیش بینی می کنند.

- ژئوپلیتیک تنشها و رقابتهای منطقهای، ثبات روابط شکننده را در این منطقه به خطر می اندازد.

مزیت های احتمالی:

• احداث خط لوله ایست مد از لحاظ فنی امکان پذیر است.

موافقان بر این باورند که چالش های فنی در احداث این خط لوله، پیش از این در ساخت خطوط لوله دیگر نیز تجربه شده است:

- طول کل خط لوله حدود 2000 کیلومتر است که کوتاهتر از زنجیره ی آذربایجان و قابل مقایسه با زنجیره نروژ است.

- 18 ماه برای ساخت بخش فراساحلی نیاز است ، که مطابق با خط لوله ترك استریم است.

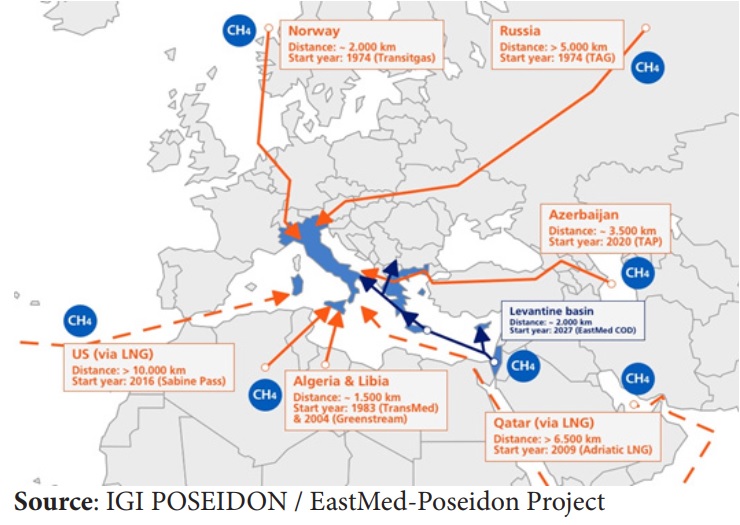

شکل 5) مسیرهای انتقال انرژی به جنوب اروپا

• یک سرمایه گذاری رقابتی و کارآمد از دید موافقان

- انجام این طرح منجر به ثبات بیشتر در عرضههای بلندمدت و قرار گرفتن کمتر در معرض نوسانات قیمت در بازار جهانی خواهد شد.

- مدیترانه شرقی امروزه زیرساخت هایی ندارد که بتواند حجم های موجود در این منطقه را صادر کند. اجرای طرح خط لوله ایست مد – پوزئیدون با ارتباط مستقیم بین منابع و بازارها، برای اروپا یک پروژه استراتژیک خواهد بود که از نظر فنی امکان پذیر و از نظر اقتصادی رقابتی است.

- ایست مد - پوزئیدون از سال 2013 در فهرست پروژه های منافع مشترک اروپا (PCI) گنجانده شده است و اخیراً در مارس 2022 توسط کمیسیون اروپا تأیید شده است. این پروژه همچنین بخشی از طرح REPowerEU است و می تواند از ابزارهای مالی مربوطه بهره ببرد. حمایت مالی اتحادیه اروپا به عنوان یک پروژه مشترک المنافع (PCI)، باعث افزایش بیشتر در رقابت پذیری این پروژه شده و در نتیجه روند پیشرفت تسریع خواهد کرد.

- از طریق راه اندازی این خط لوله، ارتباط مستقیم بین اروپا و منابع تحت کنترل رژیم صهیونیستی فراهم خواهد شد که از خطرات ترانزیت در مسیرهای دیگر جلوگیری می شود.

- ادعا می¬شود این طرح، هدفمند با گذار انرژی است. در راستای استراتژی میان مدت اروپا، این پروژه راه را برای حمل و نقل هیدروژن دریایی هدایت می کند.

- سرمایه¬گذاری این طرح 6 میلیارد یورو است که کمتر از راه اندازی زنجیره های ال ان جی با ظرفیت برابر با 10 میلیارد متر مکعب در سال خواهد بود( کارخانه مایع سازی با هزینه 5-6 میلیارد یورو + پایانه گازی سازی مجدد ~1 میلیارد یورو + هزینه حمل و نقل).

- این پروژه همچنین امکان اتصال بازارها برای ایجاد تنوع در سیگنال های قیمت را فراهم می کند. همچنین کشورهای ذینفع می توانند از اتصال به منابع گازی نزدیک تر و پایدارتر بهره مند شوند و بازارهای انرژی خود را به سیگنال های قیمتی متصل کنند.

- تجزیه و تحلیل هزینه و فایده توسط انجمن TSOs اروپا (ENTSOG) در حمایت از این پروژه، تاثیر مثبت آن را بر روی کاهش احتمالی قیمت نهایی انرژی برای بازارهای متصل نشان داده است.

- موافقان این طرح بیان می کنند که این پروژه می تواند گزینه ای با ارزش استراتژیک بالا برای امنیت انرژی اروپا باشد. زیرا علاوه بر کاهش وضعیت اضطراری کوتاه مدت، باید راه حل های میان مدت و بلند مدت را اجرا کند که جایگزینی پایدار حجم روسیه را تضمین کند.

- همچنین موافقان بر این باورند که این پروژه فرصتی برای قبرس فراهم می کند تا با سیستم گاز اروپا ادغام شود و تجارت گاز در منطقه جنوب شرق اروپا را افزایش می دهد.

- منطقه اروپا و مدیترانه را برای برق تولید شده از منابع تجدیدپذیر در آینده آماده می-کند.

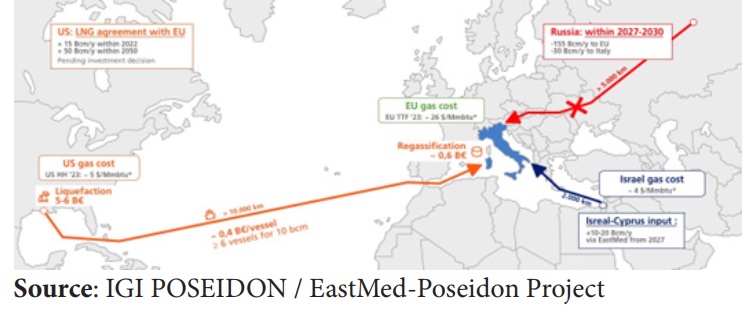

بین سالهای 2019 تا 2020، یونان، قبرس و رژیم اشغالگر قدس با حمایت دولت ترامپ و به منظور ایجاد تنوع در عرضه، توافقنامههایی را برای شروع این پروژه امضا کردند. با این حال، این پروژه به دلیل توجیه اقتصادی ضعیف برای شروع به کار با مشکل مواجه شده بود. هزینههای بسیار بالا و مشکلات فنی ساخت این خط لوله در بستر بسیار عمیق دریا به همراه ترکیبهای زمینشناسی پیچیده، قابل توجیه با مقادیر متوسط گاز موجود در این منطقه و بهویژه حجم تقاضای اروپا که تا حد زیادی توسط منابع روسیه و سایر زیرساختها برآورده می شد، نبود. علاوه بر این، فعالیتهای اکتشافی در منطقه احتمالاً منجر به بر انگیخته شدن تنشهای حلنشده بین ترکیه و سایرکشورهای درگیر در پروژه و خطر درگیری گستردهتر در دریای مدیترانه به دلیل ادعاهای ارضی می شد. با این وجود، در نوامبر 2021، ایست مد پوزئیدون دوباره به عنوان بخشی از کریدور گاز جنوبی در میان اروپاییان مورد توجه قرار گرفت و واجد شرایط دریافت بودجه عمومی اروپا شد. در ژانویه 2022، ایالات متحده حمایت سیاسی خود را از این پروژه به دلیل مغایرت با اهداف کربن¬زدایی و ایجاد بی ثباتی در منطقه لغو کرد. این پروژه مجدد در آوریل، زمانی که واشنگتن تمایل خود را نسبت به پروژههای اتصال برق نشان داد، بر سر زبان ها افتاد. از طرفی بحران میان روسیه و اوکراین و تمایل کشورهای اروپایی به کاهش وابستگی خود به واردات گاز از مسکو، توجه ها را به خط لوله ایست مد برگرداند. حامیان این پروژه بر این باور هستند که نه تنها به دلیل قیمت بالای گاز، احداث زیرساخت ها توجیه اقتصادی خواهد داشت، بلکه از نظر ژئوپلیتیکی نیاز به کاهش وابستگی به روسیه را برآورده می کند. همچنین، این امکان را فراهم می کند که تعادل انرژی اروپا به سمت جنوب تغییر جهت دهد و به جای آلمان کشورهای ایتالیا، یونان و قبرس به عنوان قطب جدید انرژی اروپا نقش-آفرینی کنند.

با توجه به اطلاعات اولیه، تخمین زده می شود که ساخت ایست مد حداقل 4 سال طول بکشد و دوره بازگشت سرمایه 15 تا 20 سال باشد. بنابراین، این پروژه قبل از سال 2027 عملیاتی نخواهد شد و همچنین باید حداقل تا سال 2047 از آن بهره برداری شود تا از نظر اقتصادی مقرون به صرفه بماند. به منظور ارزیابی اقتصادی این طرح باید به روند تقاضا در آینده توجه شود. در مورد پیشبینی تقاضای گاز، دو عامل باید در نظر گرفته شود: روند تقاضای گاز میزان گازی که میتوان از طریق مداخلات در صرفهجویی، بهرهوری انرژی و تسریع انرژیهای تجدیدپذیر صرفهجویی نمود.

طرح REPowerEU شامل یک بسته بلندپروازانه از اقدامات است که منجر به کاهش وابستگی به گاز طبیعی و نه فقط گاز روسیه می شود. هدف اروپا کاهش وابستگی خود به روسیه پیش از سال 2030 است. REPowerEU در مجموع منجر به کاهش40 درصدی تقاضای گاز اروپا در سال 2030 نسبت به سال 2021 می شود. بنابراین تا سال 2030 نیاز به جبران عرضه از روسیه حذف خواهد شد. طبق دستورالعمل های اتحادیه اروپا، این امر از طریق تسریع انرژی های تجدیدپذیر، اقدام در زمینه بهره وری انرژی و توسعه هیدروژن و بیوگاز محقق خواهد شد. تحلیل ها در مورد خاص ایتالیا، نشان میدهد که از طریق اقدامات مربوط به صرفهجویی، بهرهوری انرژی و انرژیهای تجدیدپذیر، میتوان تا 50 درصد گاز روسیه را در یک سال جایگزین کرد. طبق برخی تخمین ها، با فشار بر روی بهره¬وری انرژی و انرژی های تجدیدپذیرکه هم راستا با برنامه اتحادیه اروپا برای کاهش 55 درصدی انتشار کربن تا 2030 است، ایتالیا حتی بدون احتساب اقدامات صرفه جویانه، تا سال 2025 بیش از 80 درصد گاز روسیه را جایگزین خواهد کرد. با نگاهی به تقاضای گاز در ایتالیا، روند نزولی در حال حاضر به شدت قابل مشاهده است. پس از رسیدن به اوج در سال 2005، تقاضای گاز به دلیل اقدامات بهره وری انرژی، انرژی های تجدیدپذیر و تاثیر بحران¬های اقتصادی به طور پی در پی 14 درصد کاهش یافت. PNIEC (طرح ملی یکپارچه انرژی و آب و هوا) در سال 2019 تخمین زده است که تقاضای گاز در ایتالیا در سال 2030 نسبت به سال 2020 بیش از 12 درصد و خالص واردات نیز 9 درصد کاهش یابد. در این پیشبینیها اهداف جدید ملی و اروپایی تعیینشده از اواخر سال ۲۰۱۹ در نظر گرفته نشده است. به طور مثال طبق برنامه انتقال زیست محیطی (PTE) ارائه شده در 2022، بکارگیری انرژی های تجدیدپذیر در سیستم برق از 55 درصد به 72 درصد افزایش می یابد.

افزایش در میزان کاهش پیش بینی شده تقاضای گاز، منجر به از دست دادن توجیه اقتصادی هر زیرساخت جدید گاز می شود. برخی از مخالفان با طرح¬های جدید معتقدند که سرمایه گذاری های جدید در این بخش خطر ایجاد دارایی های سرگردان یا درگیر شدن افراد و شرکت ها در قراردادهای بلندمدت بسیاری را پس از سال 2030 به دنبال دارد؛ این در حالی است که اروپا باید در کوتاه مدت به دنبال یافتن منابع جایگزین با روسیه باشد که این امر می تواند با افزایش جریان از طریق خطوط لوله موجود و ال ان جی، که انعطاف پذیری بیشتری را فراهم می کند، به دست آید. احداث زیرساخت های گازی جدید مانند خط لوله ایست مد پوزئیدون در کوتاه مدت به کاهش وابستگی به روسیه کمک نخواهد کرد، زیرا این خط لوله قبل از سال 2027 به بهره¬برداری نخواهد رسید. زمان بازدهی آن هم 15 تا 20 سال تخمین زده می شود که با جدول زمانی اروپا برای دستیابی به کربن خنثی مطابقت دارد. اگر این پروژه در جهت اهداف کربن زدایی نباشد، یا باید از رده خارج شود یا اهداف زیست محیطی اتحادیه اروپا را از مسیر خود خارج کند.

از منظر آب و هوایی، حتی محافظهکارانهترین تخمینها اثرات مخرب آب و هوایی بالایی را به خط لوله ایست مد نسبت میدهند: گازی که در یک سال منتقل میشود، مسئول انتشار 38 میلیون تن دی اکسید کربن و نشت سالانه 365 تن متان (گاز با اثر گلخانهای که اثرات آن 72 برابر بیشتر از دی اکسید کربن) است. بنابراین، ایست مد در طول یک سال مسئول انتشار کربن بیشتری در مقایسه با کارخانه زغال سنگ در بوخاتوف لهستان، که در حال حاضر بالاترین سطح انتشار در اروپا را دارد، خواهد بود.

نکته مهم دیگری که باید در نظر گرفته شود، روند تقاضای گاز در کشورهای صادرکننده است: هم در رژیم صهیونیستی و هم در مصر، تقاضای گاز رو به افزایش است؛ بنابراین انتقاد دیگر میزان گاز موجود برای جبران تقاضای این مناطق و اروپا است.

بعد ژئوپلیتیکی احداث ایست مد هم بسیار حائز اهمیت است. آغاز فعالیتهای اکتشافی در منطقه، ترکیه را به طرح ادعاهای ارضی در مناطق مورد مناقشه دریایی و مهمتر از آن، ادعای نقش در مدیریت منابع انرژی منطقه سوق داده است. ایجاد مجمع گاز مدیترانه شرقی در سال 2019 که همه کشورهای منطقه به جز ترکیه را گرد هم می آورد، تنها باعث تحریک ترکیه و اجرای مانورهای نظامی در آب های دریای اژه شد. پس از توقف موقت فعالیت های اکتشافی به دلیل همه¬گیری بیماری کووید، تنش ها در این منطقه کاهش یافت که نشان می دهد اختلافات بر سر مدیریت منابع هیدروکربن یکی از عوامل اصلی پشت تنش ها و رقابت های ژئوپلیتیک منطقه ی است. جنگ میان روسیه و اوکراین باعث شده است که ترکیه نقش میانجی در بحران را ایفا کند و در نتیجه جایگاه منطقه ای خود را افزایش دهد. همزمان، مشکلات اقتصادی ترکیه باعث شده است تا آنکارا پس از سالها تنش به دنبال گفتگوی منطقهای با بازیگرانی مانند مصر، رژیم صهیونیستی ، امارات متحده عربی و عربستان سعودی باشد. با این وجود، اختلاف بر سر قبرس که قرار است خط لوله گاز ایست مد از طریق آب های سرزمینی این کشور عبور کند، همچنان پابرجا و به ظاهر حل نشده باقی مانده است.

انتظار می¬رود در ابتدا این خط لوله سالانه 10 میلیارد متر مکعب گاز را انتقال دهد و در آینده دو برابر شود. با این حال، موانع قابل توجهی برای تحقق خط لوله پیشنهادی وجود دارد که مهمترین آن، تعهد سرمایه هنگفت مورد نیاز برای اجرای خط لوله است. در حالی¬که یک قرارداد فروش بلندمدت با اتحادیه اروپا برای سرمایه¬گذاری اولیه مفید خواهد بود، این پروژه همچنان با مسئله مذاکرات چند جانبه بین کشورهای شریک روبرو خواهد بود.

علاوه بر این، به دلیل با چالشهای فنی اضافی مربوط به فعالیتهای فوقعمیق (تا عمق 3300 متری) و آتشفشانی موجود در طول مسیر که بر هزینههای پروژه می افزاید، سرمایه مورد نیاز خط لوله ایست مد (Eastmed) احتمالاَ بسیار بالا خواهد بود. نگرانیهایی هم وجود دارد که عرضه گاز از طریق این خط لوله توان رقابت با عرضه فزاینده واردات ال ان جی به اروپا نداشته باشد، زیرا این امکان وجود دارد که افزایش در عرضه مازاد جهانی فشار را بر روی قیمتهای تک محموله ال ان جی کاهش دهد.

منابع

https://igi-poseidon.com/

https://www.euractiv.com/section/energy/opinion/israels-natural-gas-windfall-in-europe-is-bad-news-for-palestinians/

Eastern Mediterranean (EastMed) Pipeline Project, Israel (nsenergybusiness.com)

Washington kills EastMed pipeline project for good – EURACTIV.com

آدرس: تهران، خیابان ولیعصر، روبروی پارک

ملت، کوچه شهید سلطالی، شماره ۶۵

تلفن: ۶۰-۲۲۰۲۹۳۵۱

info@gashouse.ir :پست الکترونیک

خانه مطالعات راهبردی گاز به منظور استفاده بهینه از ظرفیتها و توانمندیهای موسسه مطالعات بینالمللی انرژی برای پاسخ گویی به نیازهای مطالعالی، پژوهشی و تحقیقاتی شرکت ملی گاز ایران در حوزه مطالعات راهبردی در اسفند ماه سال ۱۴۰۰ تأسیس و افتتاح شد.